下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、企业接受捐赠房屋用于办公

45

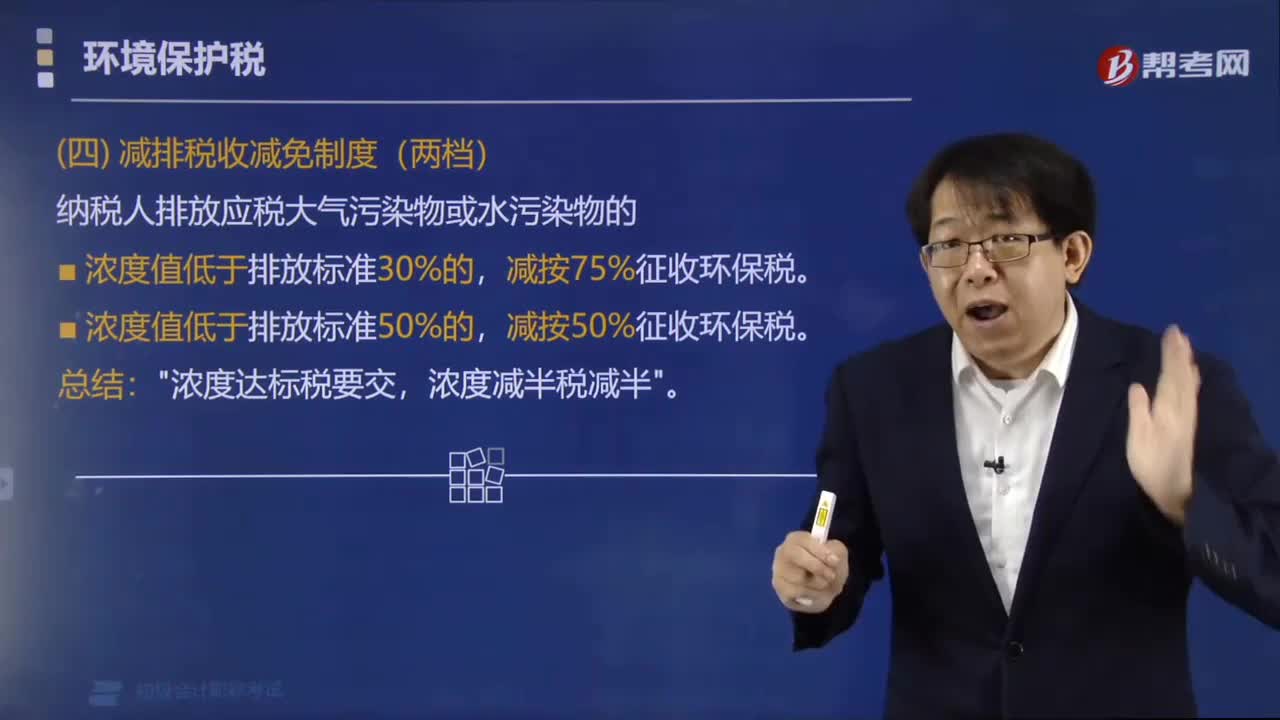

45环境保护税法规定的哪两种情形不缴纳环境保护税?:环境保护税法规定的哪两种情形不缴纳环境保护税?《中华人民共和国环境保护税法》第十三条的规定:"浓度达标税要交,浓度减半税减半"。下面是针对初级会计考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题·单选题】《环境保护税法》规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按( )征收环境保护税。

53

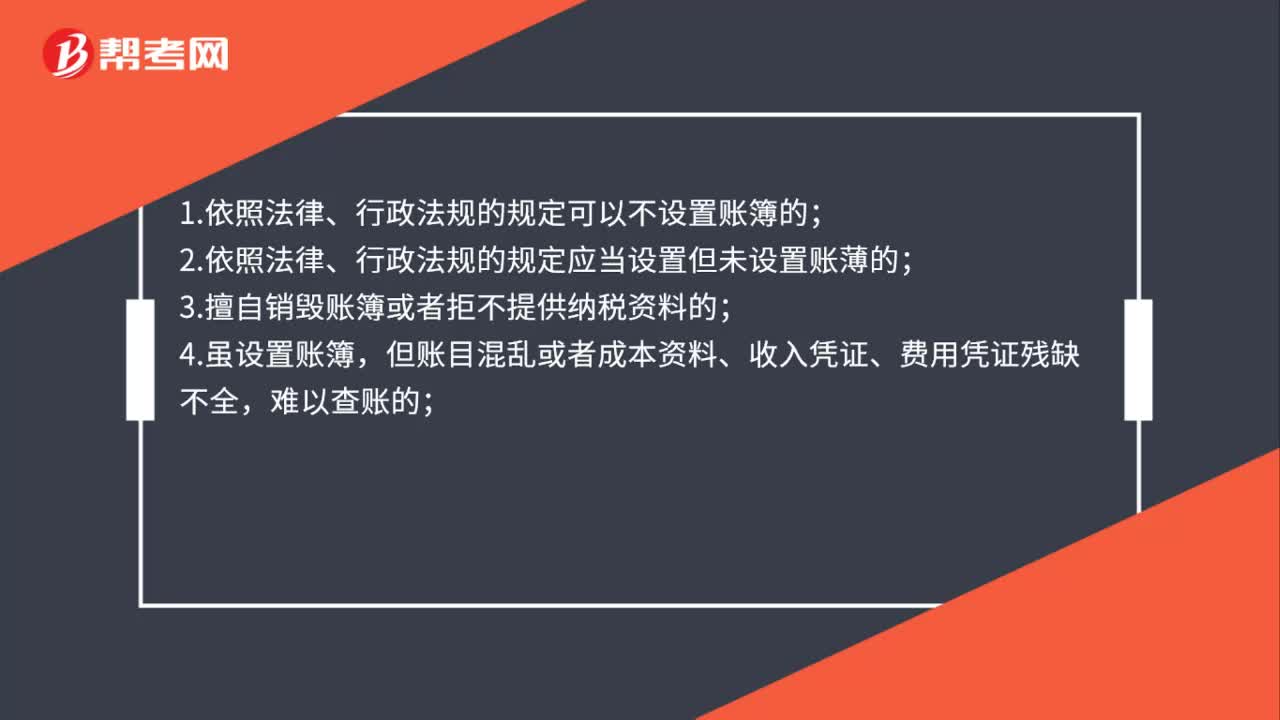

53什么情形下可以实行企业所得税核定征收?:什么情形下可以实行企业所得税核定征收?1.依照法律、行政法规的规定可以不设置账簿的;2.依照法律、行政法规的规定应当设置但未设置账薄的;3.擅自销毁账簿或者拒不提供纳税资料的;4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;又无正当理由的。

185

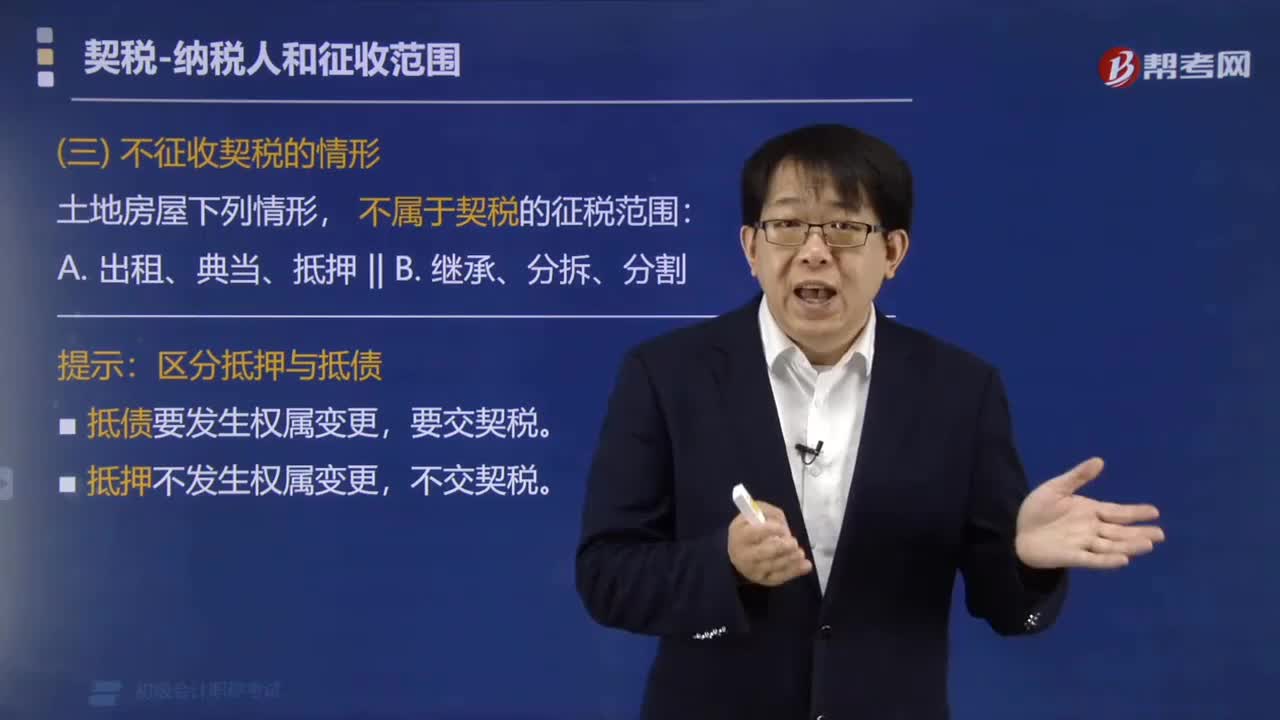

185不征收契税的情形有哪些?:不征收契税的情形有哪些?土地房屋下列情形,不属于契税的征税范围:1. 出租、房屋典当、抵押;区分抵押与抵债,(1)抵债要发生权属变更。(2)抵押不发生权属变更。不交契税,【例题·单选题】根据契税法律制度的规定,不征收契税的是( ),A.张某受赠房屋“B.王某与李某互换房屋并向李某补偿差价款10万元”C.赵某抵押房屋,(受让、购买、受赠、交换等)土地、房屋权属转移的单位和个人。应照章缴纳契税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料