下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

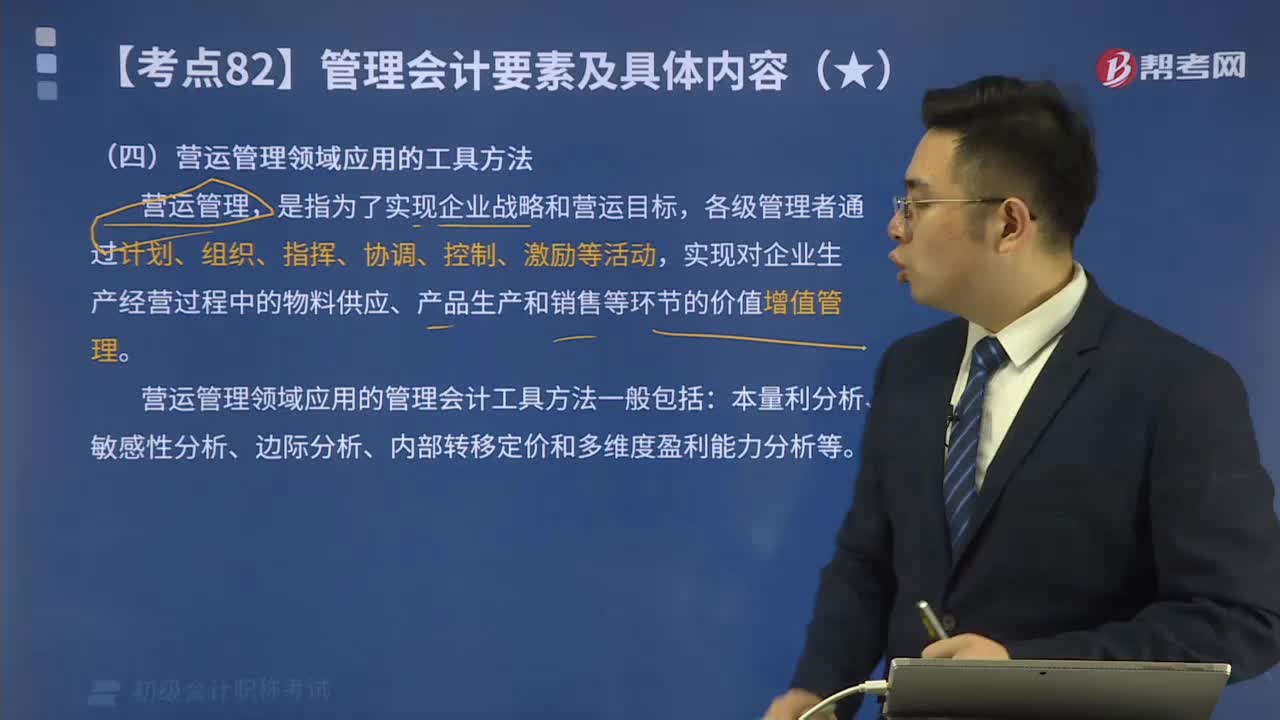

营运管理领域应用的工具方法是什么?

营运管理,是指为了实现企业战略和营运目标,各级管理者通过计划、组织、指挥、协调、控制、激励等活动,实现对企业生产经营过程中的物料供应、产品生产和销售等环节的价值增值管理。

营运管理领域应用的管理会计工具方法一般包括:本量利分析、敏感性分析、边际分析、内部转移定价和多维度盈利能力分析等。

1.本量利分析

本量利分析,是指以成本性态分析和变动成本法为基础,运用数学模型和图示,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。

其中,“本”是指成本,包括固定成本和变动成本;

“量”是指业务量,一般指销售量;

“利”一般指营业利润。

本量利分析的基本公式如下:

营业利润=(单价-单位变动成本)×业务量-固定成本

本量利分析主要用于企业生产决策、成本决策和定价决策,也可以广泛地用于投融资决策等企业在营运计划的制定、调整以及营运监控分析等程序中通常会应用到本量利分析。

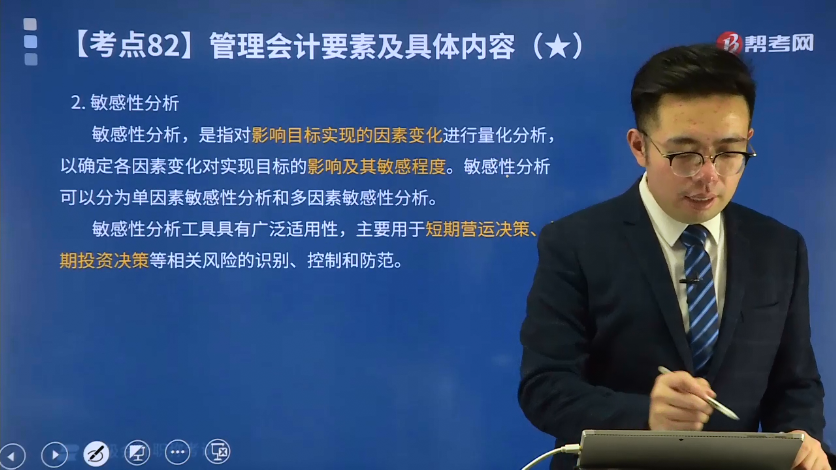

2.敏感性分析

敏感性分析,是指对影响目标实现的因素变化进行量化分析,以确定各因素变化对实现目标的影响及其敏感程度。敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

敏感性分析工具具有广泛适用性,主要用于短期营运决策、长期投资决策等相关风险的识别、控制和防范。

3.边际分析

边际分析,是指分析某可变因素的变动引起其他相关可变因素变动的程度的方法,以评价既定产品或项目的获利水平,判断盈亏临界点,提示营运风险,支持营运决策。

企业在营运计划的制订、调整以及营运监控分析等程序中通常会应用边际分析。

4.内部转移定价

内部转移定价,是指企业内部转移价格的制定和应用方法。内部转移价格,是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。责任中心,是指企业内部独立提供产品(或服务)、资金等的责任主体。

企业应用内部转移定价工具方法的主要目标,是界定各责任中心的经济责任,计量其绩效,为实施激励提供可靠依据。内部转移定价主要适用于具有一定经营规模、业务流程相对复杂、设置了多个责任中心且责任中心之间存在内部供求关系的企业。

5.多维度盈利能力分析

多维度盈利能力分析,是指企业对一定期间内的经营成果,按照区域、产品、部门、客户、渠道、员工等维度进行计量,分析盈亏动因,从而支持企业精细化管理、满足内部营运管理需要的一种分析方法。多维度盈利能力分析主要适用于市场竞争压力较大、组织结构相对复杂或具有多元化产品(或服务)体系的企业。企业应用多维度盈利能力分析,还应具备一定的信息化程度和管理水平。

58

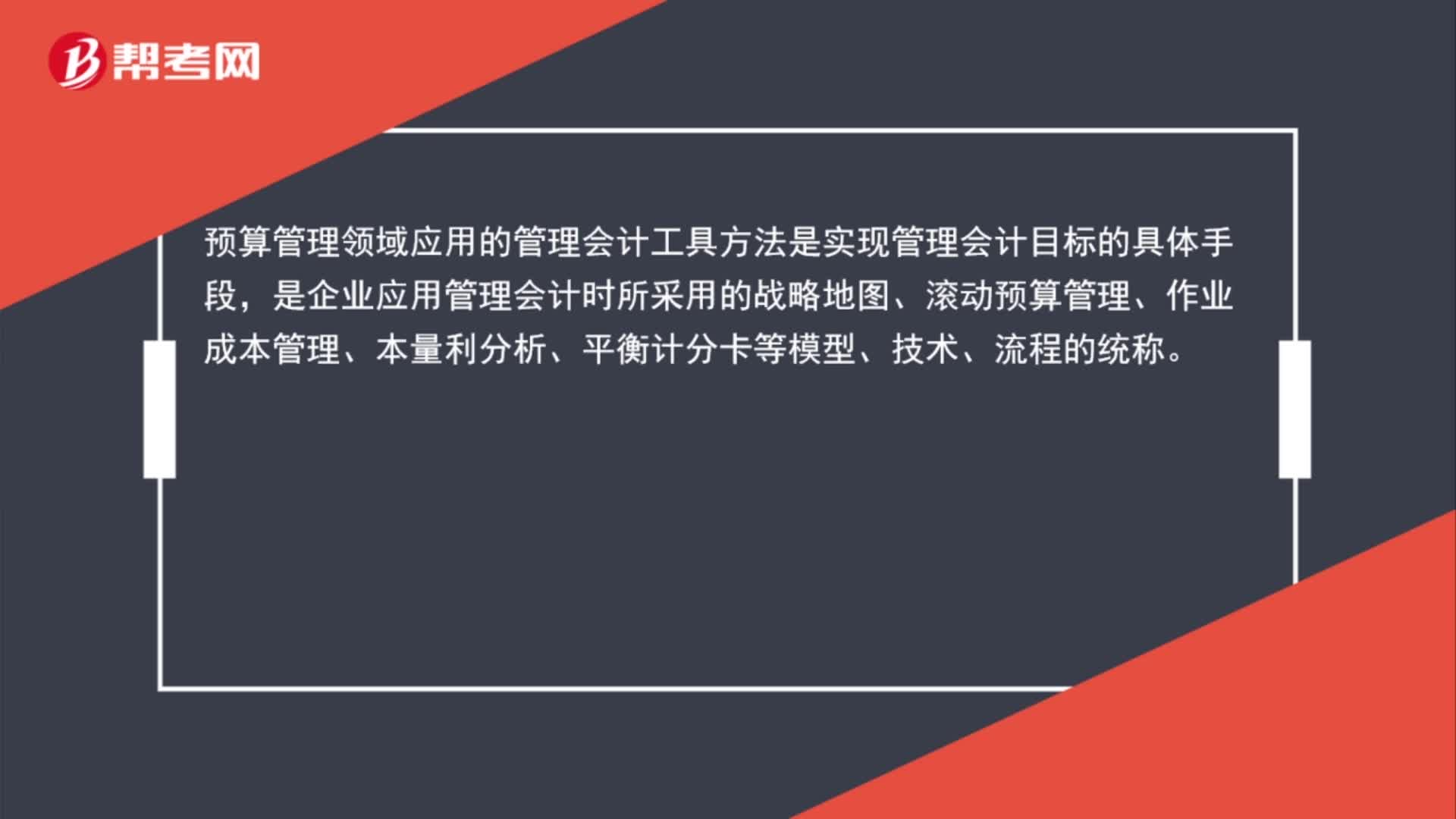

58预算管理领域应用的管理会计工具方法是什么?:预算管理领域应用的管理会计工具方法是什么?预算管理领域应用的管理会计工具方法是实现管理会计目标的具体手段,是企业应用管理会计时所采用的战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型、技术、流程的统称。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

553

553营运管理领域应用的工具方法是什么?:本量利分析、敏感性分析、边际分析、内部转移定价和多维度盈利能力分析等。是指以成本性态分析和变动成本法为基础,对成本、利润、业务量与单价等因素之间的依存关系进行分析,本量利分析主要用于企业生产决策、成本决策和定价决策:也可以广泛地用于投融资决策等企业在营运计划的制定、调整以及营运监控分析等程序中通常会应用到本量利分析,主要用于短期营运决策、长期投资决策等相关风险的识别、控制和防范。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料