下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

成本管理领域应用的工具方法是什么?

成本管理,是指企业在营运过程中实施成本预测、成本决策、成本计划、成本核算、成本分析和成本考核等一系列管理活动的总称。

1.目标成本法

目标成本法,是指企业以市场为导向,以目标售价和目标利润为基础确定产品的目标成本,从产品设计阶段开始,通过各部门、各环节乃至与供应商的通力合作,共同实现目标成本的成本管理方法。

目标成本法主要适用于制造业企业产品改造以及产品开发设计中的成本管理,在物流、建筑、服务等行业也有应用。

2.标准成本法

标准成本法,是指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,计算和分析成本差异、揭示成本差异动因,进而实施成本控制、评价经济业绩的一种成本管理方法。

标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。

成本差异,是指实际成本与相应标准成本之间的差额。当实际成本大于标准成本时,形成超支差异;当实际成本小于标准成本时,形成节约差异。

标准成本法一般适用于产品及其生产条件相对稳定,或生产流程与工艺标准化程度较高的企业。

3.变动成本法

变动成本法,是指企业以成本性态分析为前提条件,仅将生产过程中消耗的变动生产成本作为产品成本的构成内容,而将固定生产成本和非生产成本作为期间成本,直接由当期收益予以补偿的一种成本管理方法。

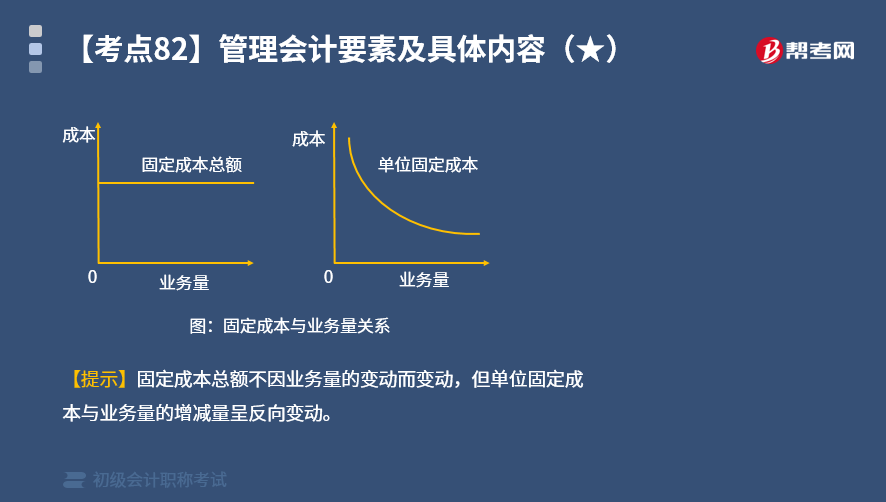

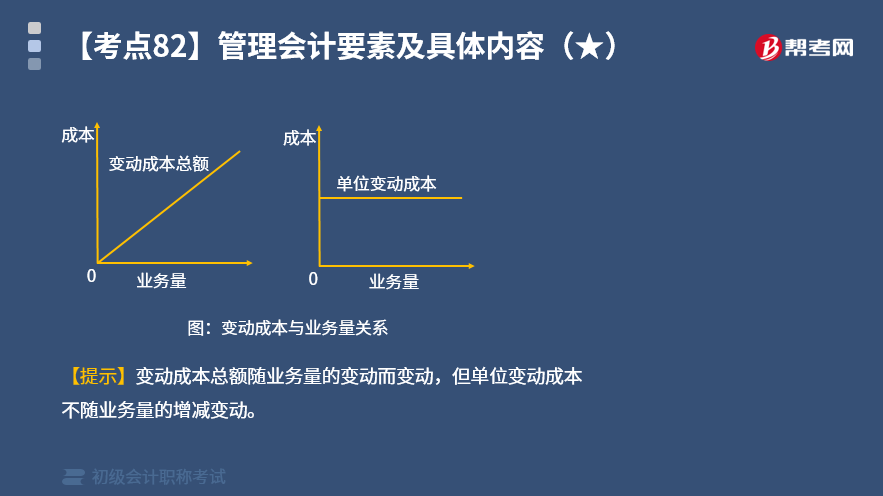

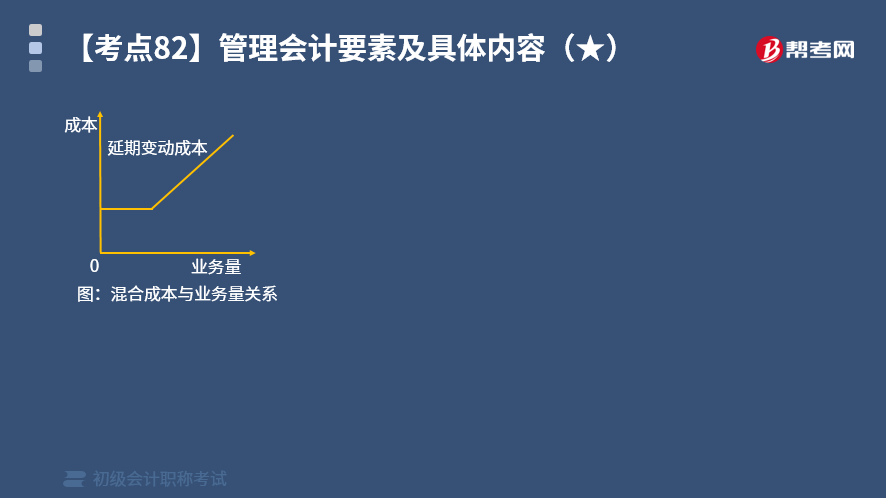

成本性态,是指成本与业务量之间的相互依存关系。成本按照成本性态划分,可分为固定成本、变动成本和混合成本。

【提示】固定成本总额不因业务量的变动而变动,但单位固定成本与业务量的增减量呈反向变动。

【提示】变动成本总额随业务量的变动而变动,但单位变动成本不随业务量的增减变动。

4.作业成本法

作业成本法,是指以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的成本管理方法。

作业成本法主要适用于作业类型较多且作业链较长,同一生产线生产多种产品,企业规模较大且管理层对产品成本准确性要求较高,产品、顾客和生产过程多样化程度较高以及间接或辅助资源费用所占比重较大等情况的企业。

58

58预算管理领域应用的管理会计工具方法是什么?:预算管理领域应用的管理会计工具方法是什么?预算管理领域应用的管理会计工具方法是实现管理会计目标的具体手段,是企业应用管理会计时所采用的战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型、技术、流程的统称。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

877

877成本管理领域应用的工具方法是什么?:是指企业在营运过程中实施成本预测、成本决策、成本计划、成本核算、成本分析和成本考核等一系列管理活动的总称。共同实现目标成本的成本管理方法,目标成本法主要适用于制造业企业产品改造以及产品开发设计中的成本管理。计算和分析成本差异、揭示成本差异动因,进而实施成本控制、评价经济业绩的一种成本管理方法,是指实际成本与相应标准成本之间的差额;是指企业以成本性态分析为前提条件。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料