下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、集中的“成本”主要是可能发生的各所属单位财务决策目标及财务行为与企业整体目标的背离以及财务资源利用效率的下降

C、分散的“成本”主要是各所属单位积极性的损失和财务决策效率的下降

29

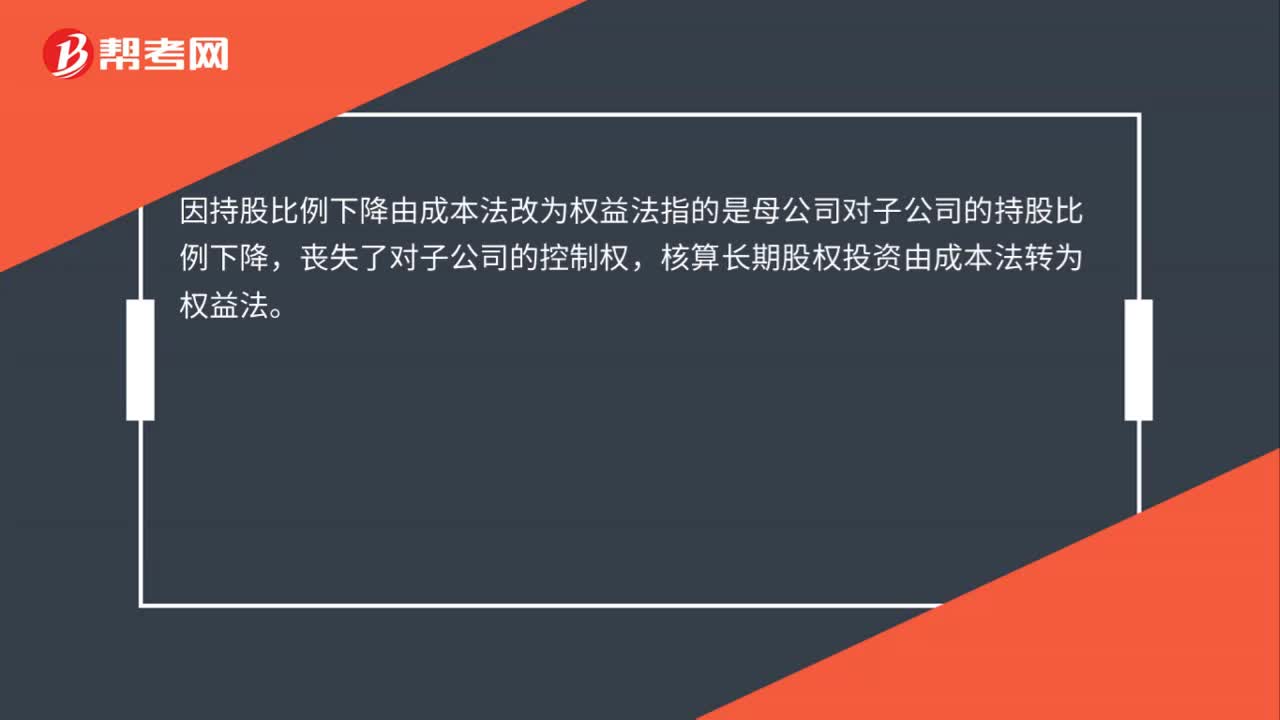

29因持股比例下降由成本法改为权益法是什么?:因持股比例下降由成本法改为权益法是什么?因持股比例下降由成本法改为权益法指的是母公司对子公司的持股比例下降,丧失了对子公司的控制权,核算长期股权投资由成本法转为权益法。

38

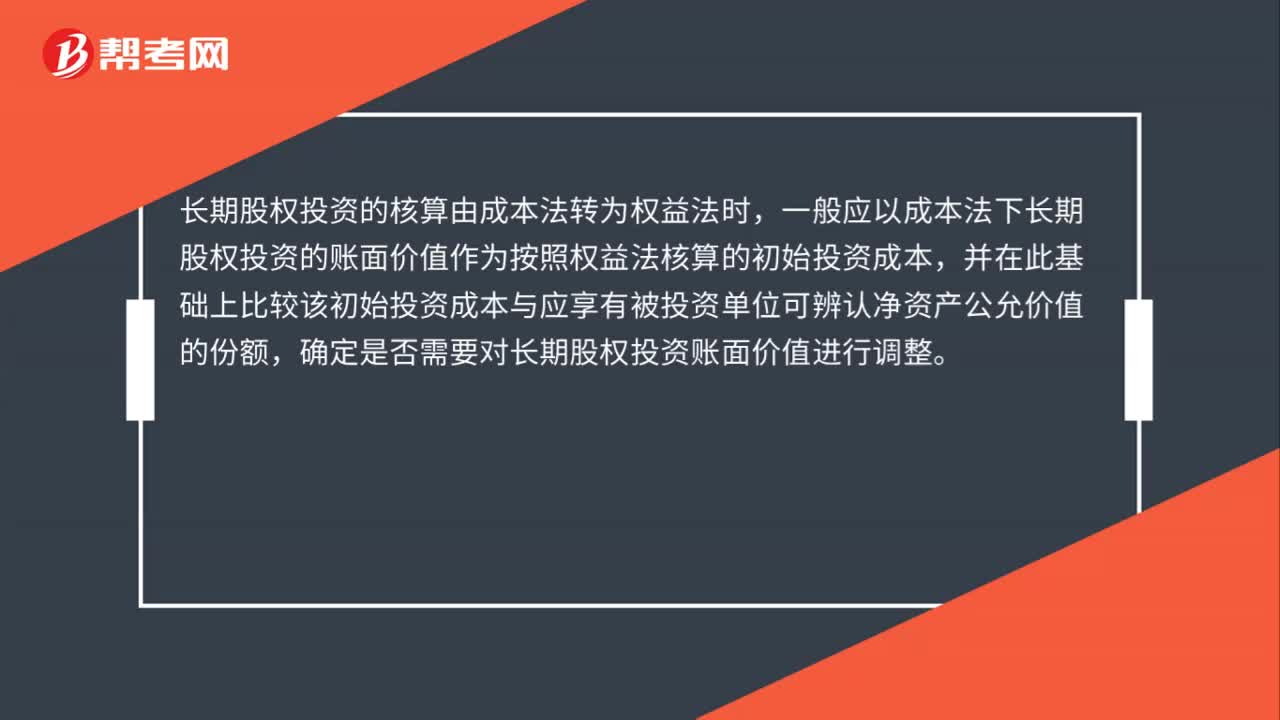

38什么是成本法转为权益法?:什么是成本法转为权益法?长期股权投资的核算由成本法转为权益法时,一般应以成本法下长期股权投资的账面价值作为按照权益法核算的初始投资成本,并在此基础上比较该初始投资成本与应享有被投资单位可辨认净资产公允价值的份额,确定是否需要对长期股权投资账面价值进行调整。

85

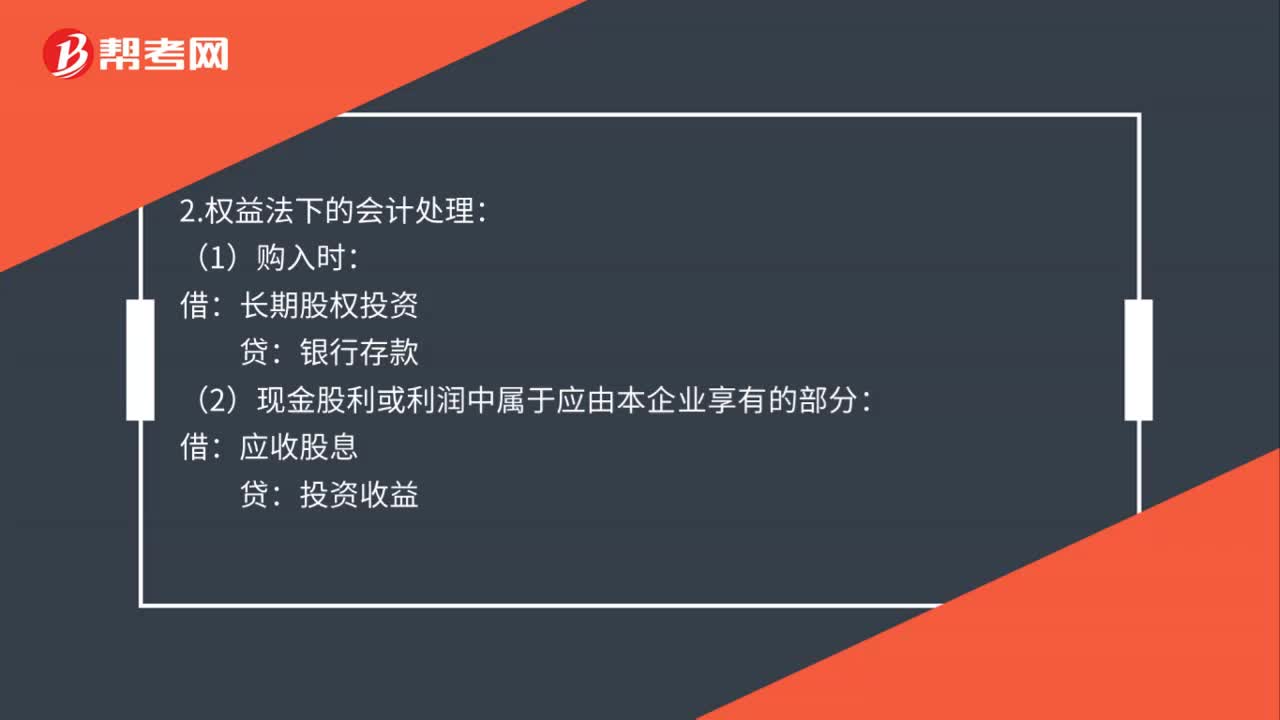

85权益法转为成本法分录是什么?:权益法转为成本法分录是什么?1.成本法下的会计处理:贷:(2)现金股利或利润时确认投资收益:投资收益:2.权益法下的会计处理:(1)购入时:(2)现金股利或利润中属于应由本企业享有的部分,投资收益:(3)收到现金股利或利润时:(4)净利润或净亏损的份额调整长期股权投资的账面余额长期股权投资投资收益(5)实际分得现金股利或利润时借银行存款贷应收股息

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料