下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、原持有的对被投资单位不具有控制、共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,因追加投资导致持股比例上升,能够对被投资单位施加控制的,应由成本法核算改为权益法

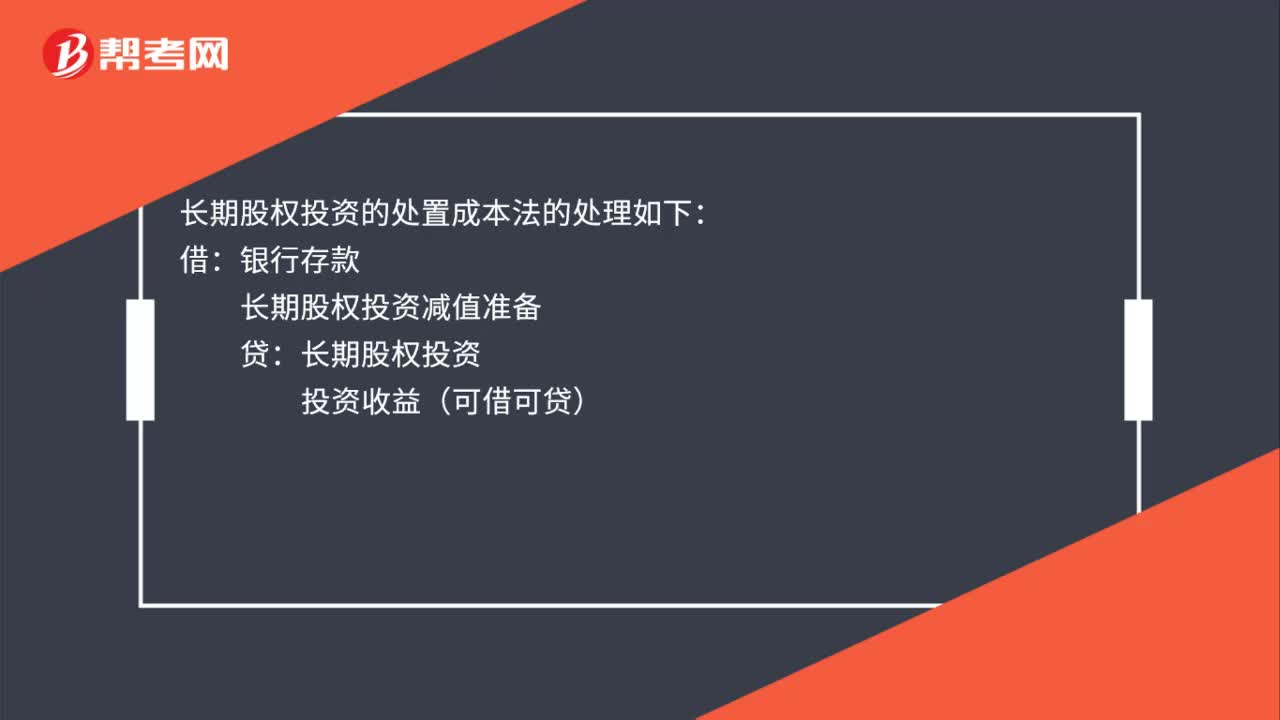

22

22长期股权投资的处置成本法怎么处理?:长期股权投资的处置成本法的处理如下:借:银行存款:长期股权投资减值准备贷长期股权投资投资收益(可借可贷)

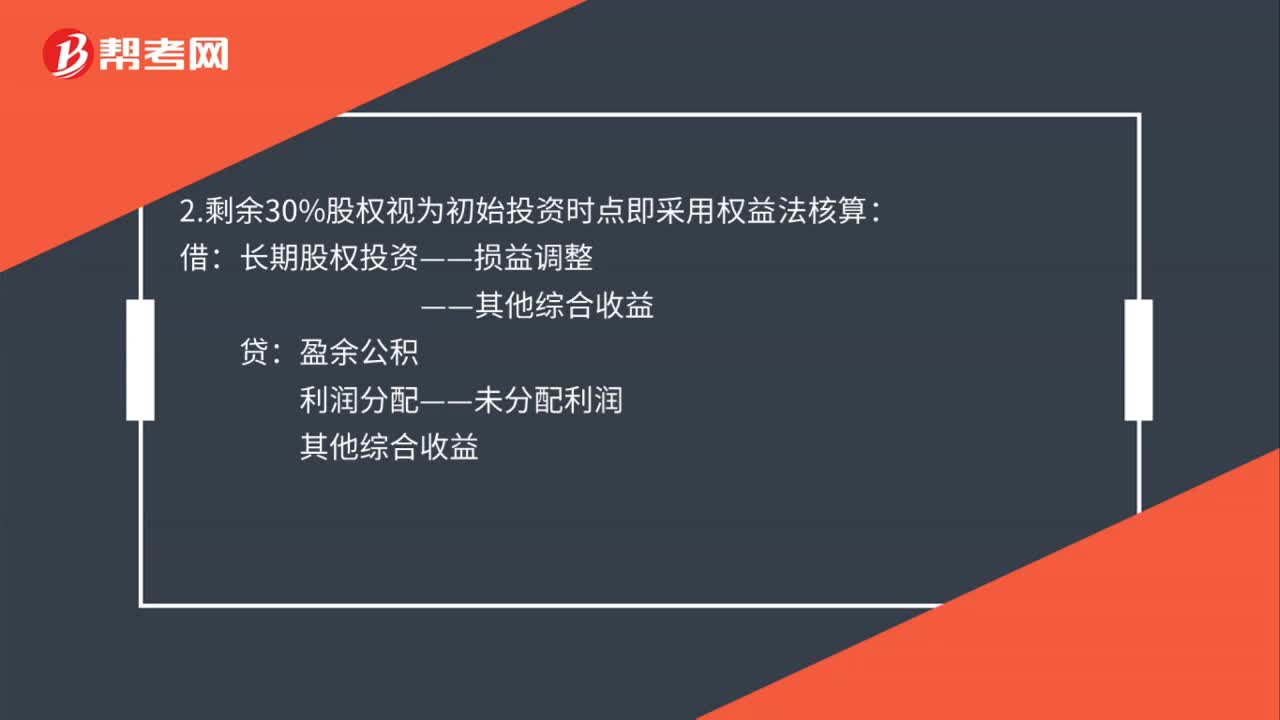

58

58长期股权投资成本法转权益法合并报表处理是什么?:长期股权投资成本法转权益法合并报表处理是什么?1.个别报表出售:银行存款:贷:长期股权投资:投资收益:2.剩余30%股权视为初始投资时点即采用权益法核算,长期股权投资——损益调整:盈余公积利润分配——未分配利润其他综合收益3.合并财务报表处理将剩余股权调整为公允借长期股权投资贷投资收益

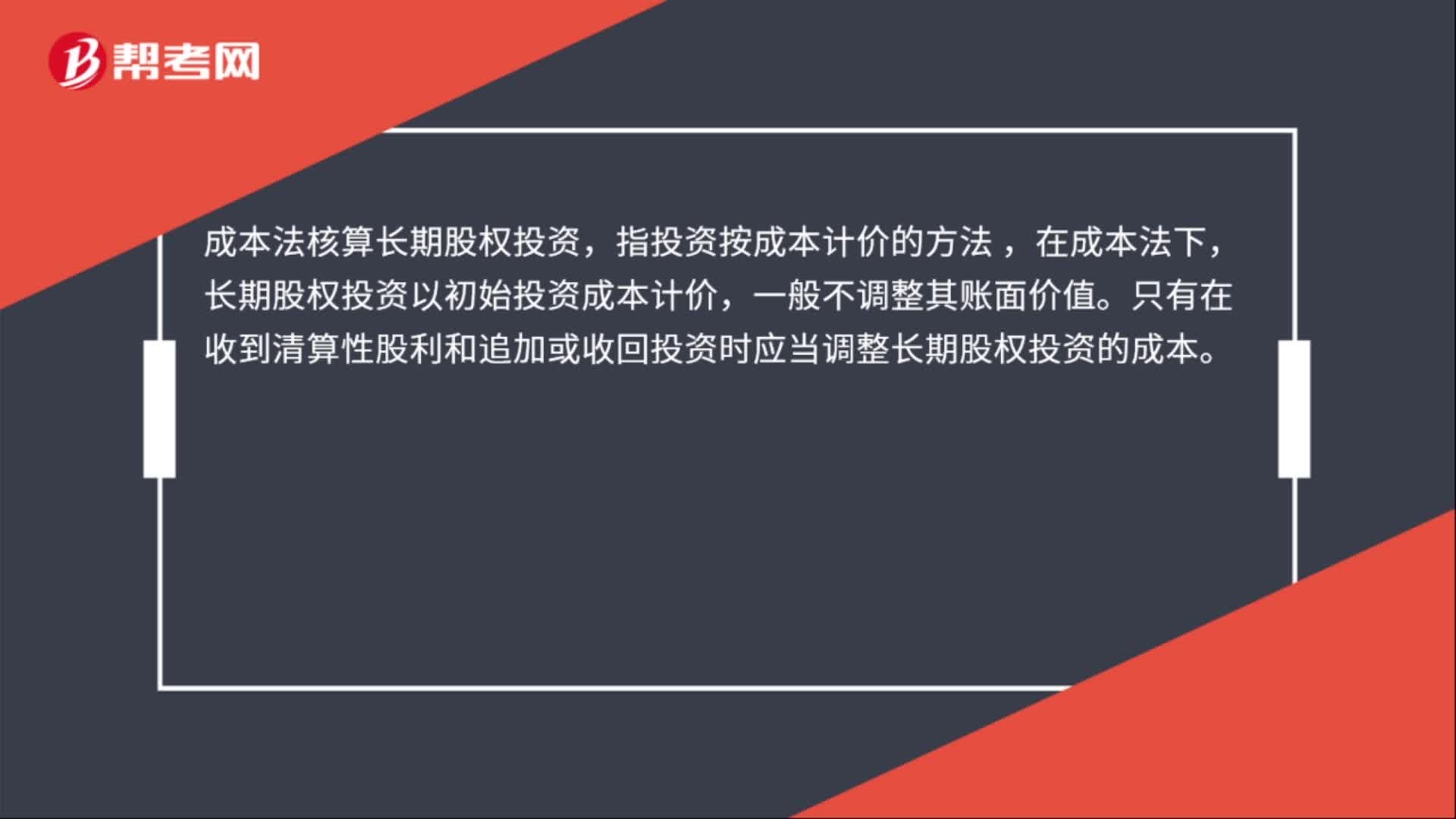

37

37成本法核算的长期股权投资是什么?:成本法核算长期股权投资,指投资按成本计价的方法,在成本法下,长期股权投资以初始投资成本计价,一般不调整其账面价值。只有在收到清算性股利和追加或收回投资时应当调整长期股权投资的成本。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料