下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、为收取现金而发行的普通股股数,从应收现金之日起计算

B、因债务转为资本而发行的普通股股数,从停止计提债务利息之日或结算日起计算

C、非同一控制下的企业合并,作为对价发行的普通股股数,从购买日起计算

D、为收购非现金资产而发行的普通股股数,从确认收购之日起计算

20

20单位应当根据什么要求来进行会计核算?:单位预算会计采用收付实现制。预算会计恒等式为”为了保证单位预算会计要素单独循环,核算纳入部门预算管理的资金的流入、流出、调整和滚存等情况,年末预算收支结转后”科目借方余额与预算结转结余科目贷方余额相等“单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;仅需进行财务会计核算。未纳入年初批复的预算但纳入决算报表编制范围的非财政收支,也应当进行预算会计核算。

150

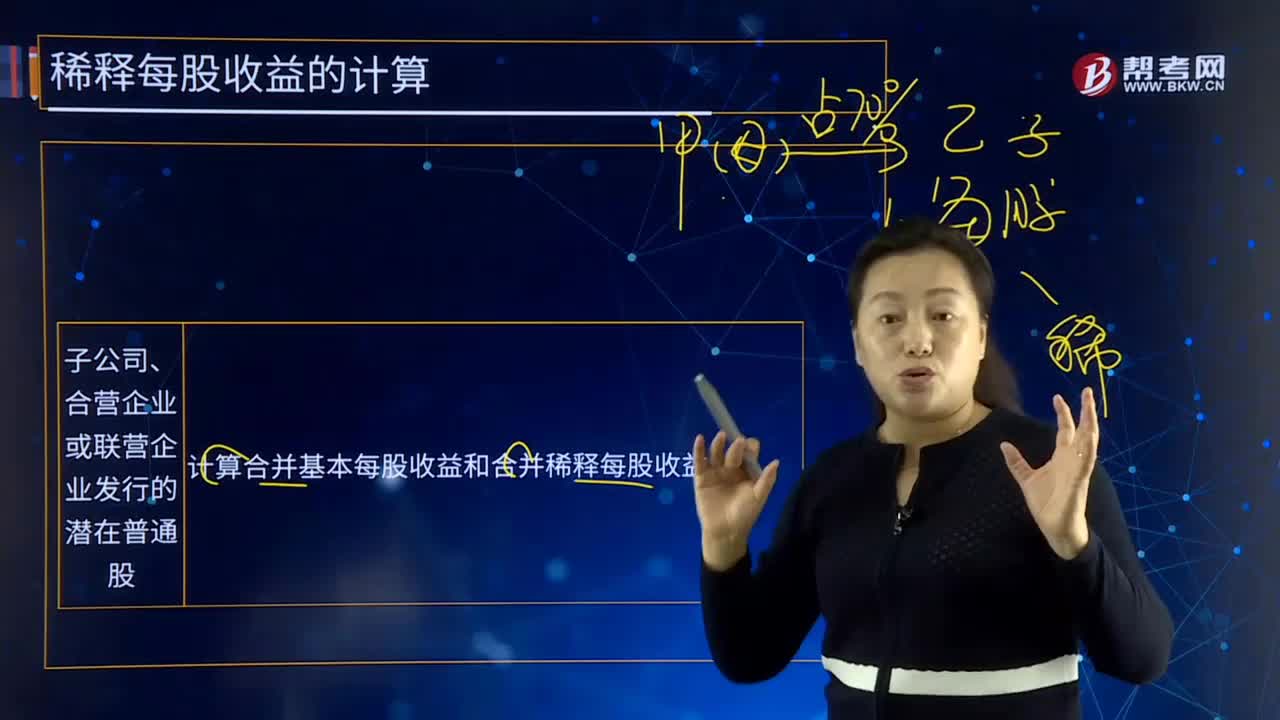

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

415

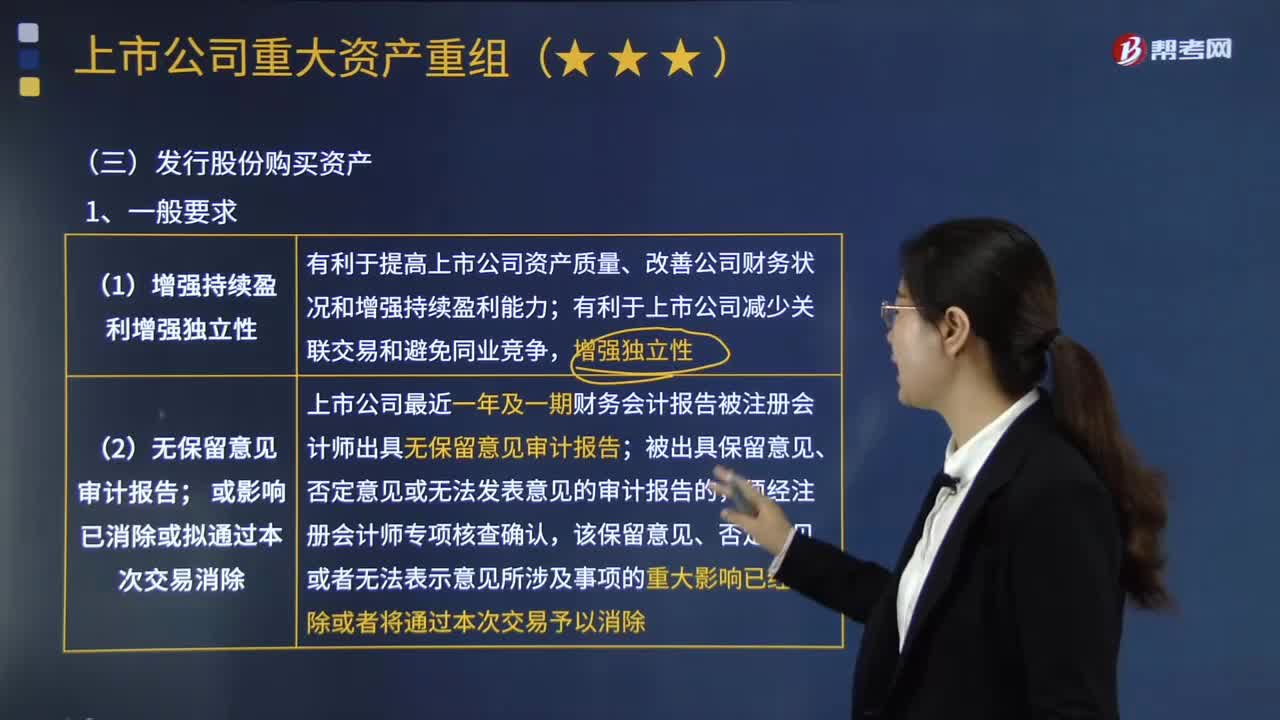

415发行股份购买资产应当符合哪些规定?:发行股份购买资产应当符合哪些规定?上市公司发行股份所购买的资产。2.视同发行股份购买资产的行为。特定对象以现金或资产认购上市公司非公开发行的股份后:上市公司用同一次非公开发行所募集的资金向该特定对象购买资产的,视同发行股份购买资产。特定对象以资产认购而取得的上市公司股份;②特定对象通过认购本次发行的股份取得上市公司的实际控制权对其用于认购股份的资产持续拥有权益的时间不足12个月

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料