下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

19.7%

150

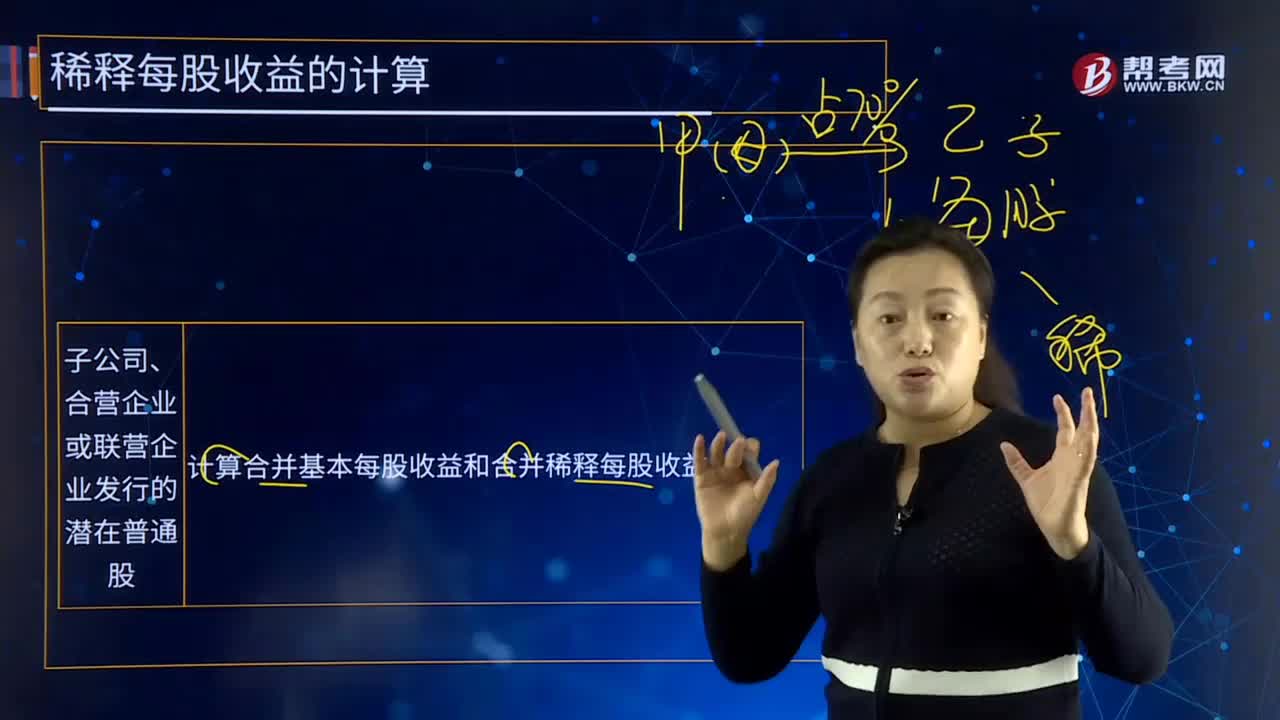

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

30

30增值税普通发票和增值税电子普通发票有什么区别?:增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,增值税电子普通发票和增值税普通发票的主要区别是两者的存在形式不同,1、增值税电子普通发票(以下简称电子发票)定义:增值税电子普通发票是指通过增值税发票系统升级版开具、上传,通过电子发票服务平台查询、下载的电子增值税普通发票,电子发票的法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

656

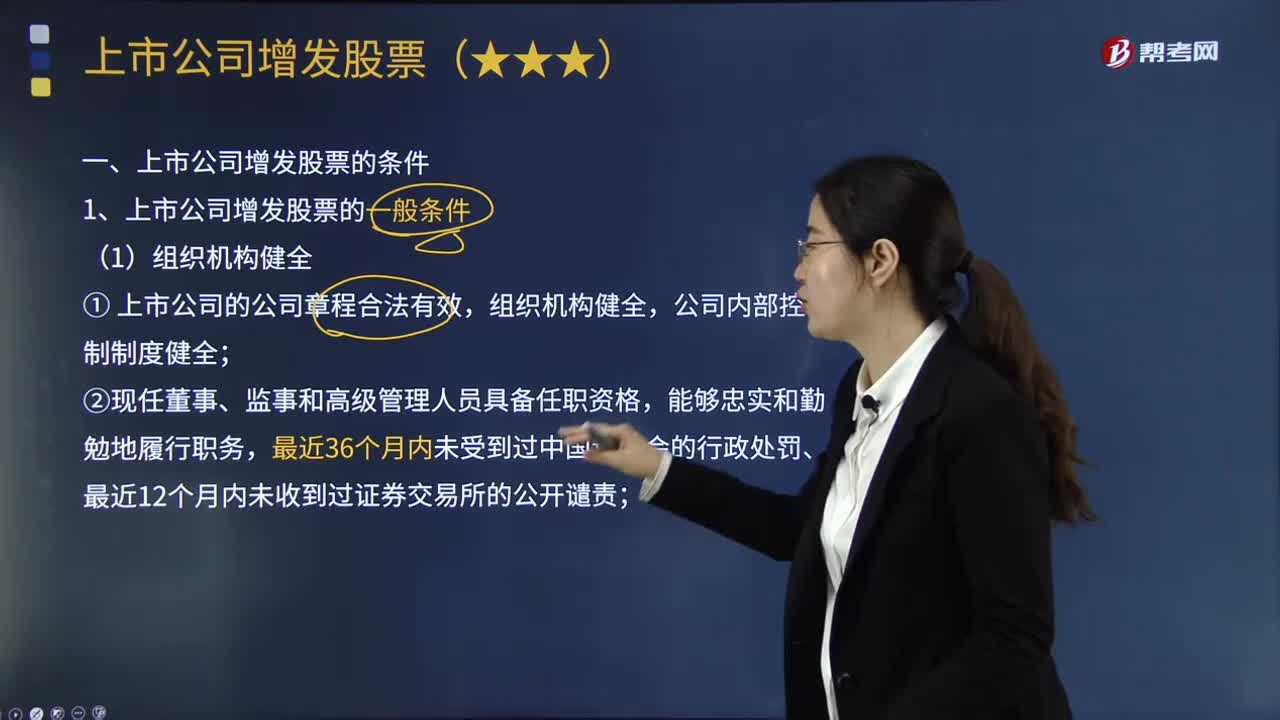

656上市公司增发股票的一般条件有哪些?:上市公司发行新股的一般条件是指上市公司采用不同方式发行新股都应当具备的条件,③上市公司与控股股东或实际控制人的人员、资产、财务分开;不存在可能严重影响公司持续经营的担保、诉讼、仲裁或其他重大事项;②擅自改变前次公开发行证券募集资金的用途而未作纠正,④上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料