下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

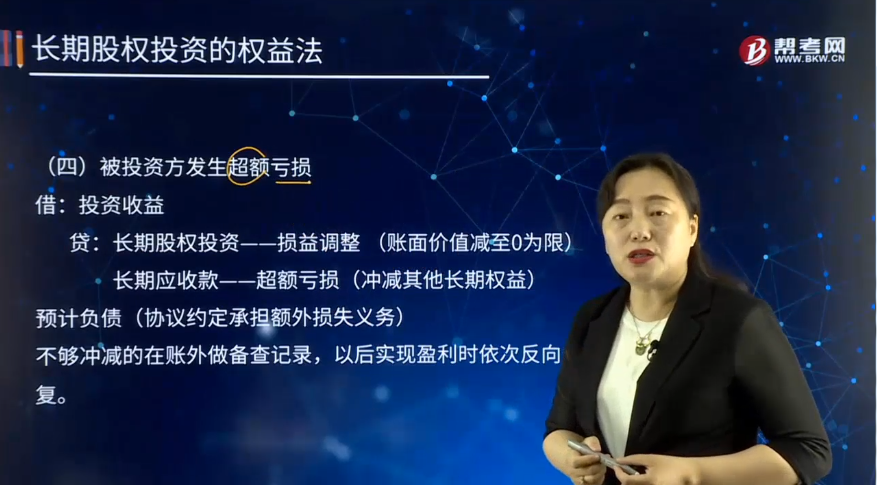

被投资方发生超额亏损的内容是什么?

借:投资收益

贷:长期股权投资——损益调整 (账面价值减至0为限)

长期应收款——超额亏损(冲减其他长期权益)

预计负债(协议约定承担额外损失义务)

不够冲减的在账外做备查记录,以后实现盈利时依次反向恢复。

【提示】其他长期权益,指长期性的应收项目,如企业对被投资单位的长期债权,该债权没有明确的清收计划且在可预见的未来期间不准备收回的,实质上构成对被投资单位的净投资,但不包括投资企业与被投资单位之间因销售商品、提供劳务等日常活动所产生的长期债权。

【例7-14】甲企业持有乙企业40%的股权,能够对乙企业施加重大影响。20×4年12月31日,该项长期股权投资的账面价值为6 000万元。乙企业20×5年由于一项主营业务市场条件发生变化,当年度亏损9 000万元。假定甲企业在取得该投资时,乙企业各项可辨认资产、负债的公允价值与其账面价值相等,双方所采用的会计政策及会计期间也相同。则甲企业当年度应确认的投资损失为3 600(9000×40%)万元。确认上述投资损失后,长期股权投资的账面价值变为2 400万元。

【情形1】乙企业当年度亏损9 000万元

借:投资收益 3 600

贷:长期股权投资 3 600

【情形2】乙企业当年度亏损额18 000万元

借:投资收益 6 000

贷:长期股权投资 6 000

【提示】超额损失备查登记,登记金额18 000×40%-6 000=1200万元

【情形3】接【情形2】,甲企业账上有应收乙企业的长期应收款2 400万元

借:投资收益 60 00

贷:长期股权投资——损益调整 60 00

借:投资收益 12 00

贷:长期应收款 12 00

【情形4】接【情形3】甲企业与乙企业投资合同约定甲企业承担额外义务500万元

会计处理如下:

借:投资收益 7 100

贷:长期股权投资 6 000

长期应收款 600

预计负债 500

【提示】超额损失备查登记,登记金额18 000×40%-6 000-600-500=100万元

【情形5】接【情形4】假定乙企业20×8年盈利10000万元

会计处理:投资收益=10000×40%=4000

借:预计负债 500

长期应收款 600

长期股权投资 2800(倒挤)

贷:投资收益 3900(4000-100)

【提示】恢复顺序,先冲减表外登记100万元,依次按顺序冲减预计负债、长期应收款,确认长期股权投资。

【情形5】接【情形4】假定乙企业20×8年盈利20000万元

会计处理:投资收益=20000×40%=8000

借:预计负债 500

长期应收款 600

长期股权投资 6800(倒挤)

贷:投资收益 7900(8000-100)

【提示】恢复顺序,先冲减表外登记100万元,依次按顺序冲减依次按顺序冲减预计负债、长期应收款,确认长期股权投资。

157

157前任注册会计师和后任注册会计师之间的沟通包括哪些内容?:前任注册会计师和后任注册会计师之间的沟通包括哪些内容?前任注册会计师和后任注册会计师之间的沟通:但被现任注册会计师接替的其他会计师事务所的注册会计师。(1)已对最近一期财务报表发表了审计意见的某会计师事务所的注册会计师。(2)接受委托但未完成审计工作的某会计师事务所的注册会计师。后任注册会计师通常包括两种情况:正在考虑接受委托的注册会计师。接替前任注册会计师执行财务报表审计业务的注册会计师。

568

568被投资方发生超额亏损的内容是什么?:长期股权投资——损益调整 (账面价值减至0为限)。长期应收款——超额亏损(冲减其他长期权益),如企业对被投资单位的长期债权,但不包括投资企业与被投资单位之间因销售商品、提供劳务等日常活动所产生的长期债权。【例7-14】甲企业持有乙企业40%的股权,该项长期股权投资的账面价值为6 000万元,假定甲企业在取得该投资时,乙企业各项可辨认资产、负债的公允价值与其账面价值相等。

23

23什么是注册会计师?:什么是注册会计师?注册会计师又称CPA(CertifiedPublicAccountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料