下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

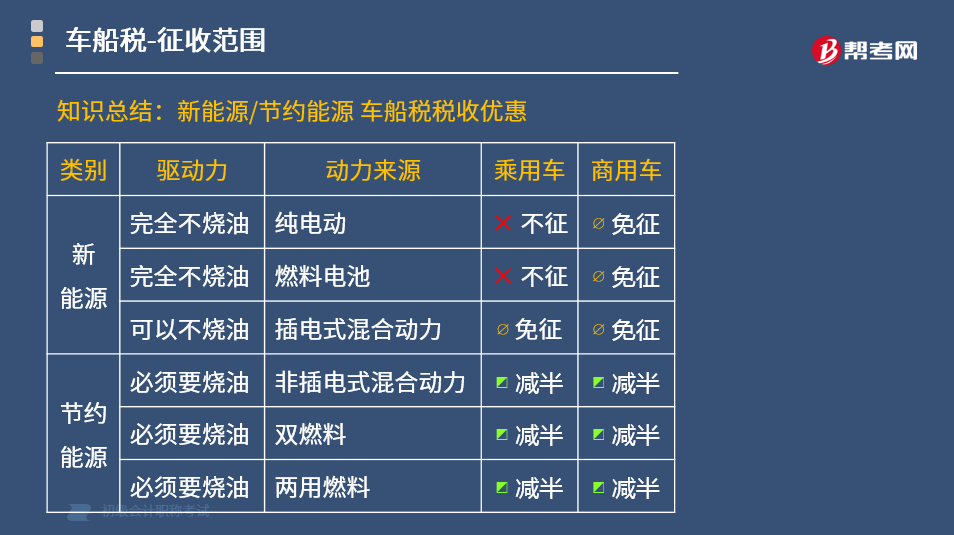

新能源和节约能源车辆享受哪些车船税优惠政策?

对新能源车船,免征车船税;对节能汽车,减半征收车船税。

一、新能源车辆(可以不烧油)⇒ 不征/免征车船税

1. 免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

2. 免征车船税的新能源汽车应同时符合以下标准:

(1)获得许可在中国境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

(2)符合新能源汽车产品技术标准;

(3)通过新能源汽车专项检测,符合新能源汽车标准;

(4)新能源汽车生产企业或进口新能源汽车经销商在产品质量保证、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

二、节约能源车辆(必须要烧油)⇒ 减半征收车船税

1. 减半征收车船税的节能乘用车应同时符合以下标准:

(1)获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);

(2)综合工况燃料消耗量应符合标准。

2. 减半征收车船税的节能商用车应同时符合以下标准:

(1)获得许可在中国境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);

(2)燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

注释:节约能源乘用车是指燃用汽油、柴油(非新能源)。

且满足:①排量≤1.6升以下;② 燃料消耗量符合标准;③ 污染物排放符合标准。

知识总结:新能源/节约能源车船税税收优惠

24

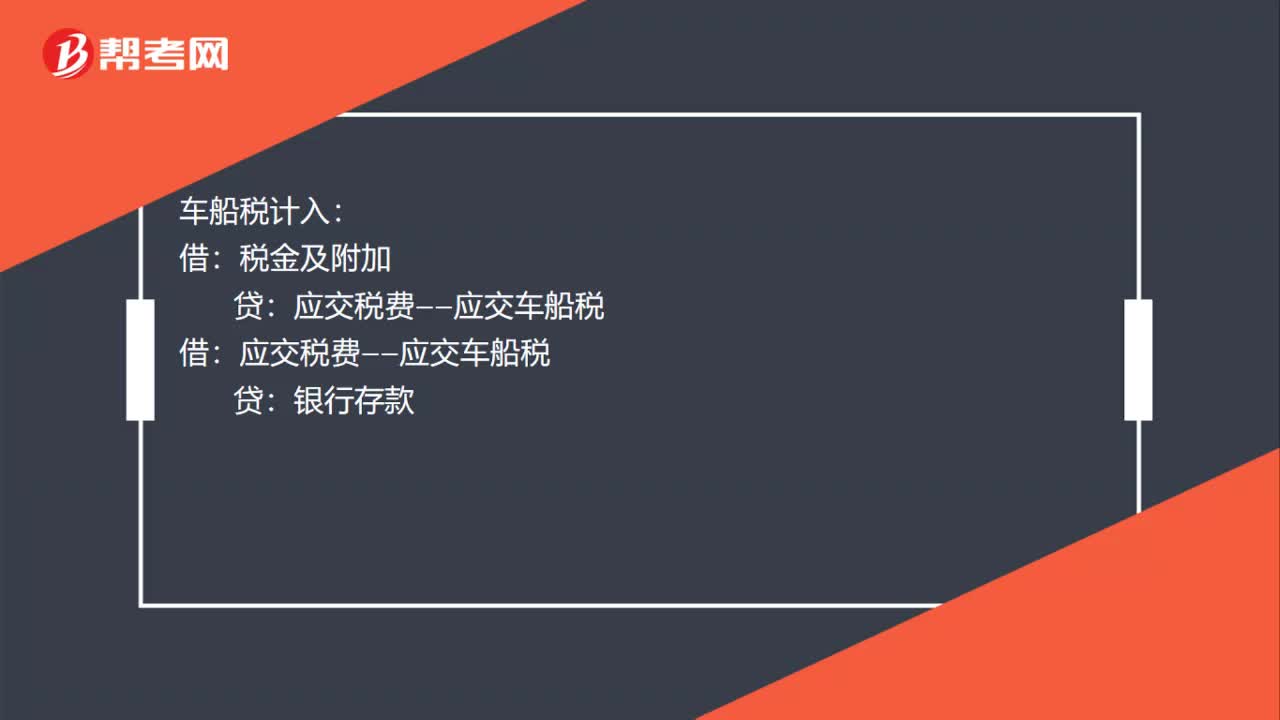

24车辆购置税和车船税计入什么科目?:车辆购置税和车船税计入什么科目?车船税计入:税金及附加:借应交税费——应交车船税贷银行存款

27

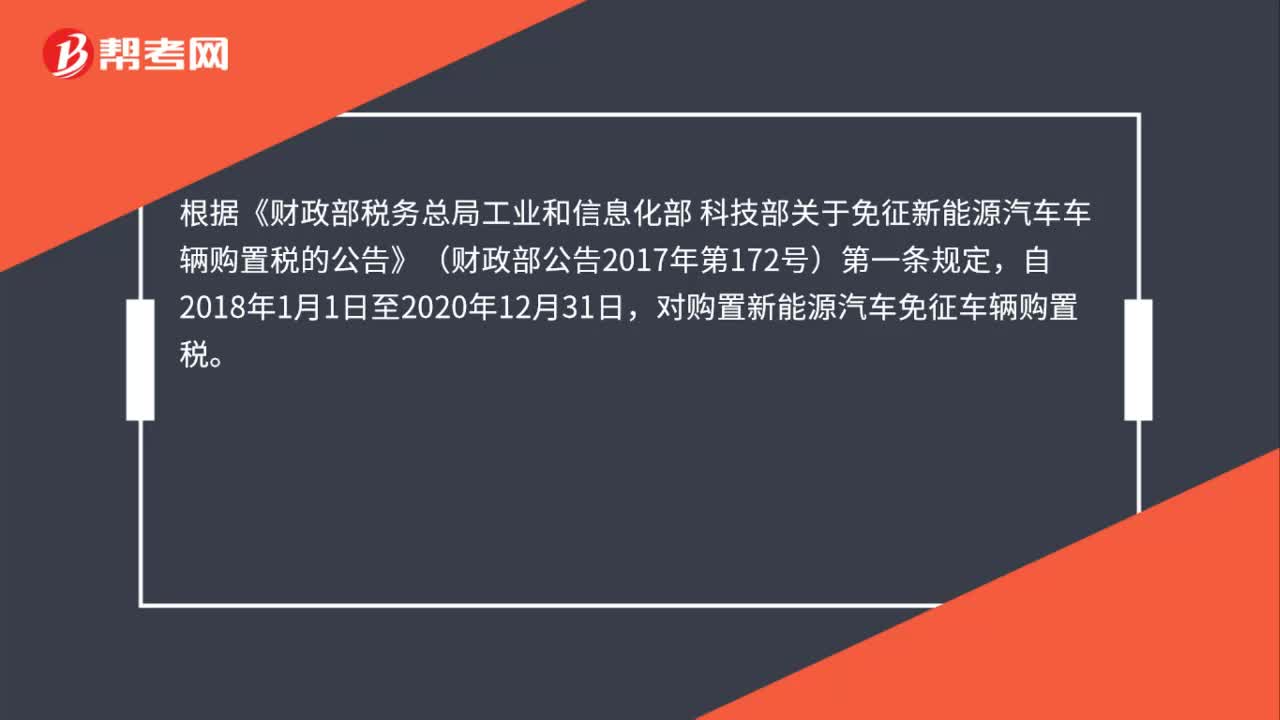

27新能源汽车有什么优惠?:新能源汽车有什么优惠?根据《财政部税务总局工业和信息化部 科技部关于免征新能源汽车车辆购置税的公告》(财政部公告2017年第172号)第一条规定,自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税。

43

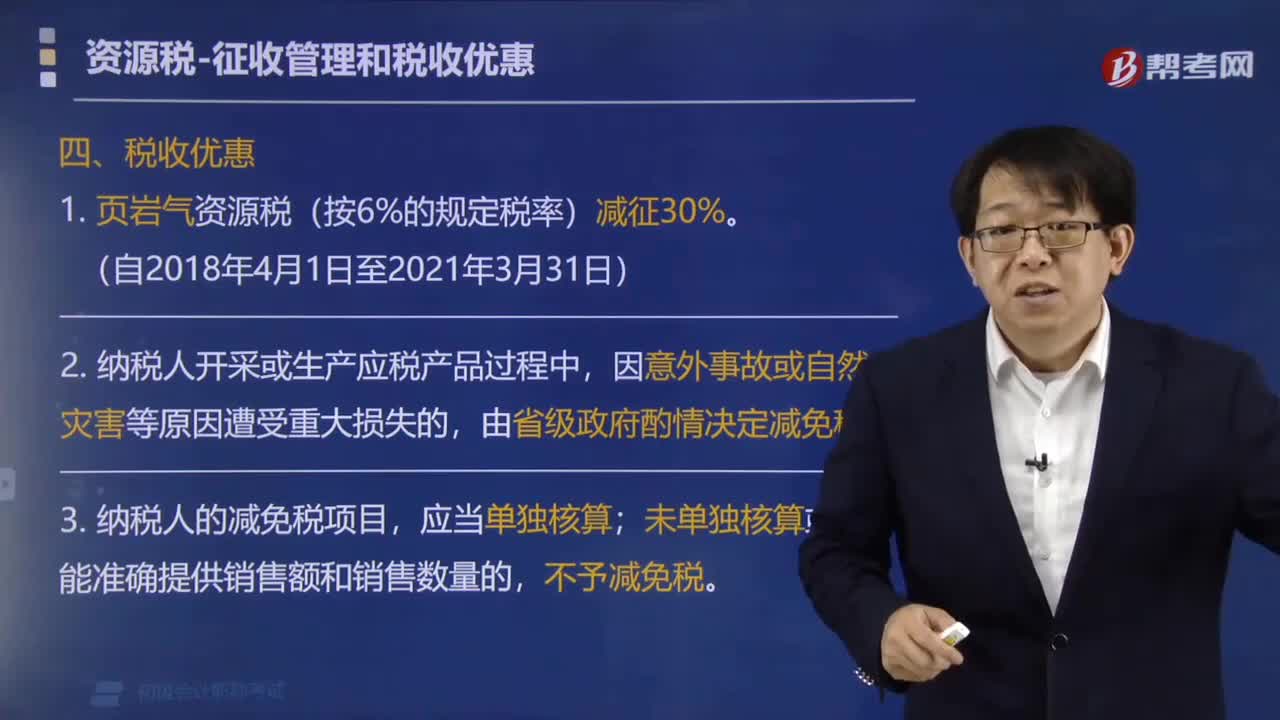

43资源税的税收优惠政策有哪些?:对页岩气资源税(按6%的规定税率)减征30%。2. 纳税人开采或生产应税产品过程中,由省级政府酌情决定减免税。未单独核算或不能准确提供销售额和销售数量的,【例题·单选题】根据资源税法律制度的规定,用于加热、修井的原油免税,B.纳税人开采或者生产应税产品过程中,C.对依法在建筑物下、铁路下、水体下通过充填开采方式采出的矿产资源,资源税减征50%。D.低丰度油气田资源税暂减征20%

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料