下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

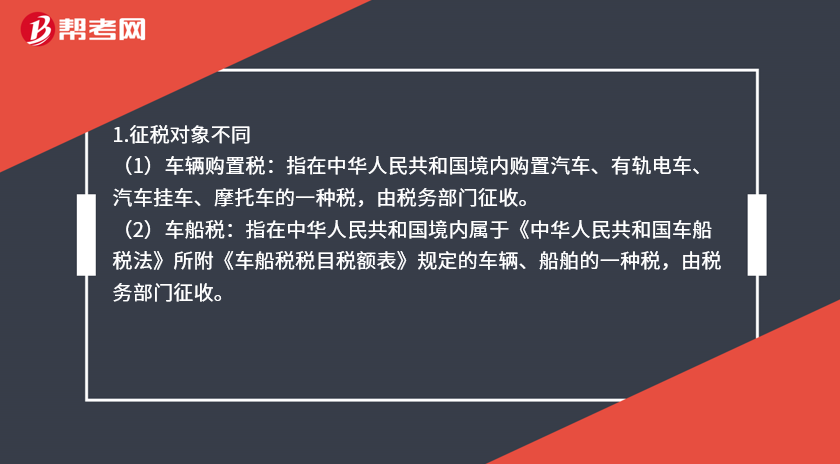

车辆购置税和车船税的区别是什么?

1.征税对象不同

(1)车辆购置税:指在中华人民共和国境内购置汽车、有轨电车、汽车挂车、摩托车的一种税,由税务部门征收。

(2)车船税:指在中华人民共和国境内属于《中华人民共和国车船税法》所附《车船税税目税额表》规定的车辆、船舶的一种税,由税务部门征收。

2.纳税义务时间和期限不同

(1)车辆购置税:实行一次性征收即一车一申报制度,纳税义务发生时间以纳税人购置应税车辆所取得的车辆相关凭证上注明的时间为准。纳税人购买自用应税车辆的,应自购买之日起60日内申报纳税;进口自用应税车辆的,应自进口之日起60日内申报纳税;自产、受赠、获奖或者以其他方式取得并自用应税车辆的,应自取得之日起60日内申报纳税。

(2)车船税:纳税义务时间为取得车船所有权或者管理权的当月。车船税实行按年申报,分月计算,一次性缴纳,即一年一交,纳税年度为每年1月1日—12月31日。

3.计税依据及应纳税额不同

(1)车船税:应纳税额=(年基准税额÷12)×应纳税月份数=计税单位×年基准税额。

(2)车辆购置税:应纳税额=计税依据×10%。

4.税率、税目不同

(1)车辆购置税:实行定额税率,为10%。

(2)车船税:采用定额幅度税率。

24

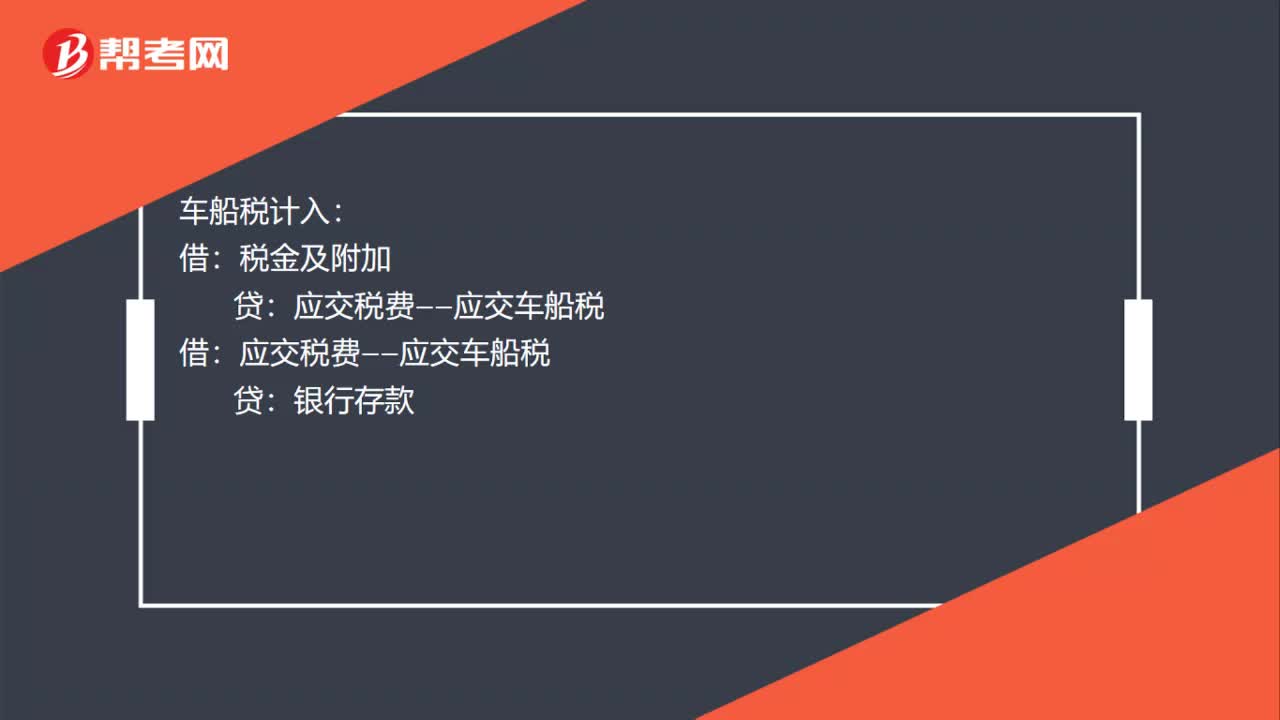

24车辆购置税和车船税计入什么科目?:车辆购置税和车船税计入什么科目?车船税计入:税金及附加:借应交税费——应交车船税贷银行存款

28

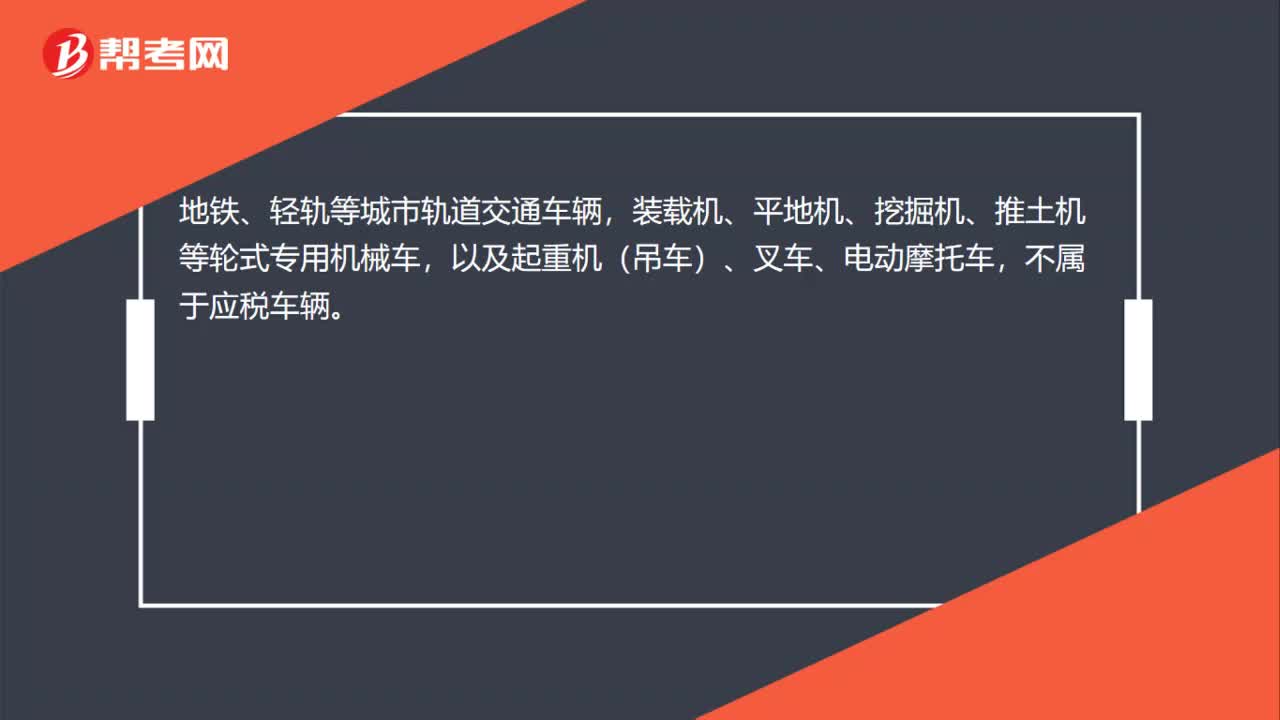

28叉车是否缴纳车辆购置税?:叉车是否缴纳车辆购置税?地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

99

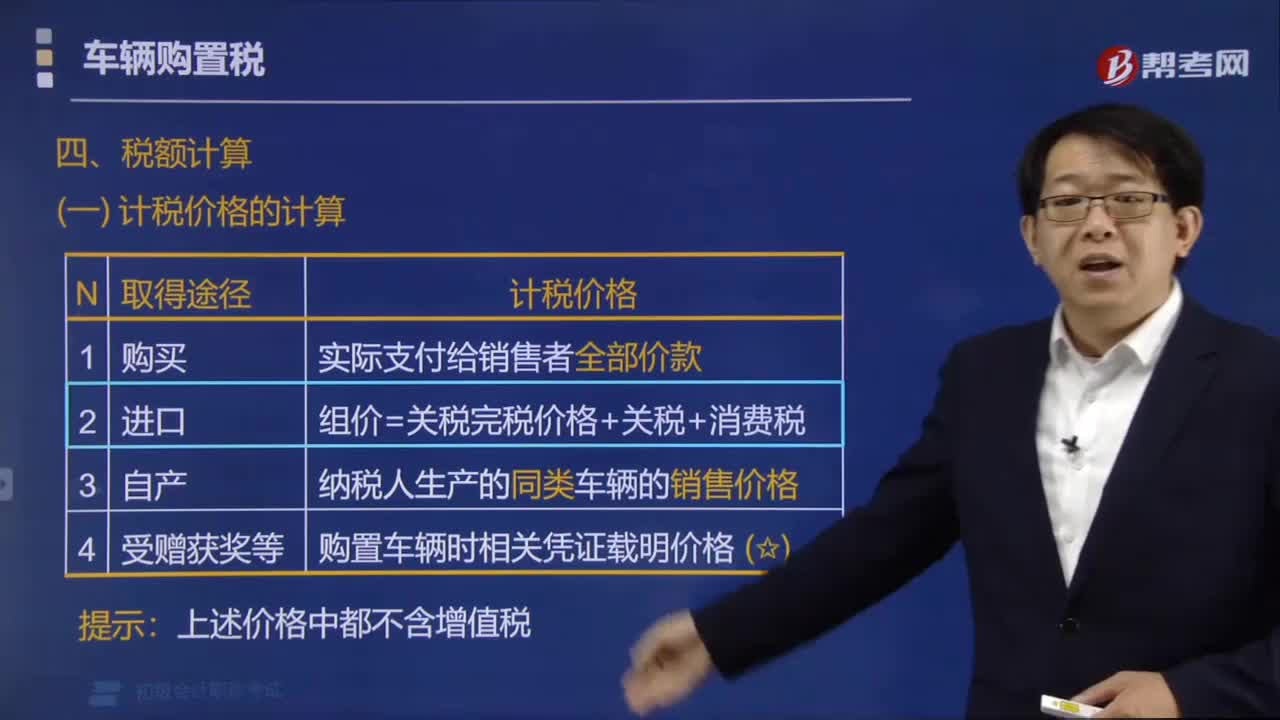

99车辆购置税应纳税额怎么计算?:车辆购置税应纳税额怎么计算?车辆购置税应纳税额的计算公式:(一)计税价格的计算。纳税人实际支付给销售者的全部价款。(2)进口自用应税车辆,按照纳税人生产的同类应税车辆的销售价格确定,按照购置应税车辆时相关凭证载明的价格确定。应纳税额=计税价格×税率(10%),纳税人申报的应税车辆计税价格明显偏低。车辆购置税税率为10%甲公司应纳车辆购置税( )万元只有公司自用的2辆车需要由该公司缴纳车辆购置税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料