下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

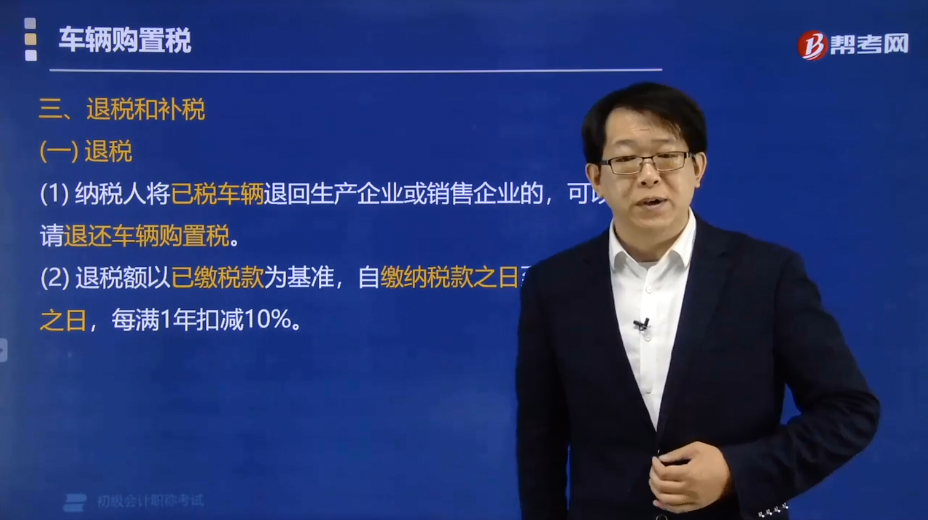

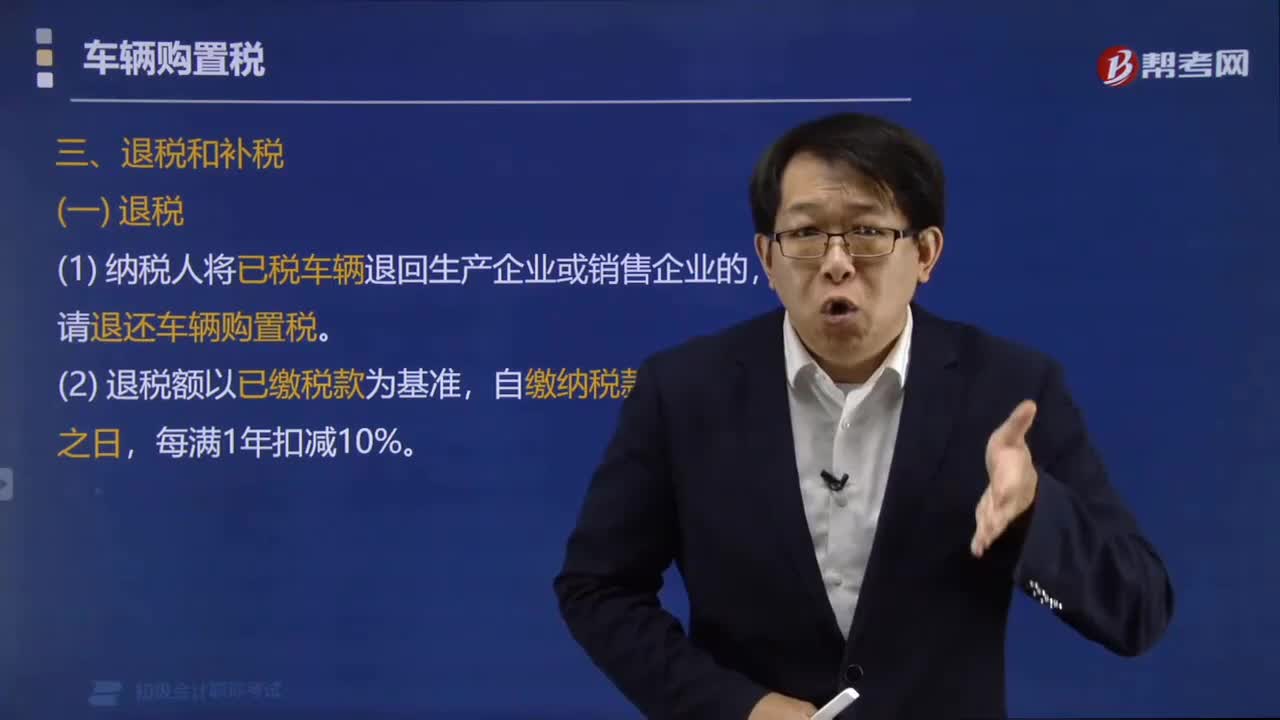

车辆购置税退税、补税有什么规定?

根据《车辆购置税征收管理办法》的规定:

(一)退税

(1)纳税人将已税车辆退回生产企业或销售企业的,可以申请退还车辆购置税。

(2)退税额以已缴税款为基准,自缴纳税款之日至申请退税之日,每满1年扣减10%。

(二)补税

(1)减免税车辆因转让、改变用途等原因不再属于减免税范围的,纳税人应当在办理车辆转移登记或者变更登记前缴纳车辆购置税。

(2)计税价格以减免税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10%。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】根据车辆购置税的相关规定,因质量原因,车辆被退回生产企业或者经销商的,自纳税人办理纳税申报之日起,按已缴税款每满1年扣减( )计算退税额,未满1年的按已经缴纳税款额退税。

A.5%

B.10%

C.15%

D.20%

【答案】B

【解析】《车辆购置税征收管理办法》第二十二条规定,因质量原因,车辆被退回生产企业或者经销商的,缴纳的车辆购置税可以退税。自纳税人办理纳税申报之日起,如果消费者缴纳车辆购置税不满1年的,可以全额退税,如果缴纳车辆购置税1年以上的,则按已缴税款每满1年扣减10%计算退税额。

24

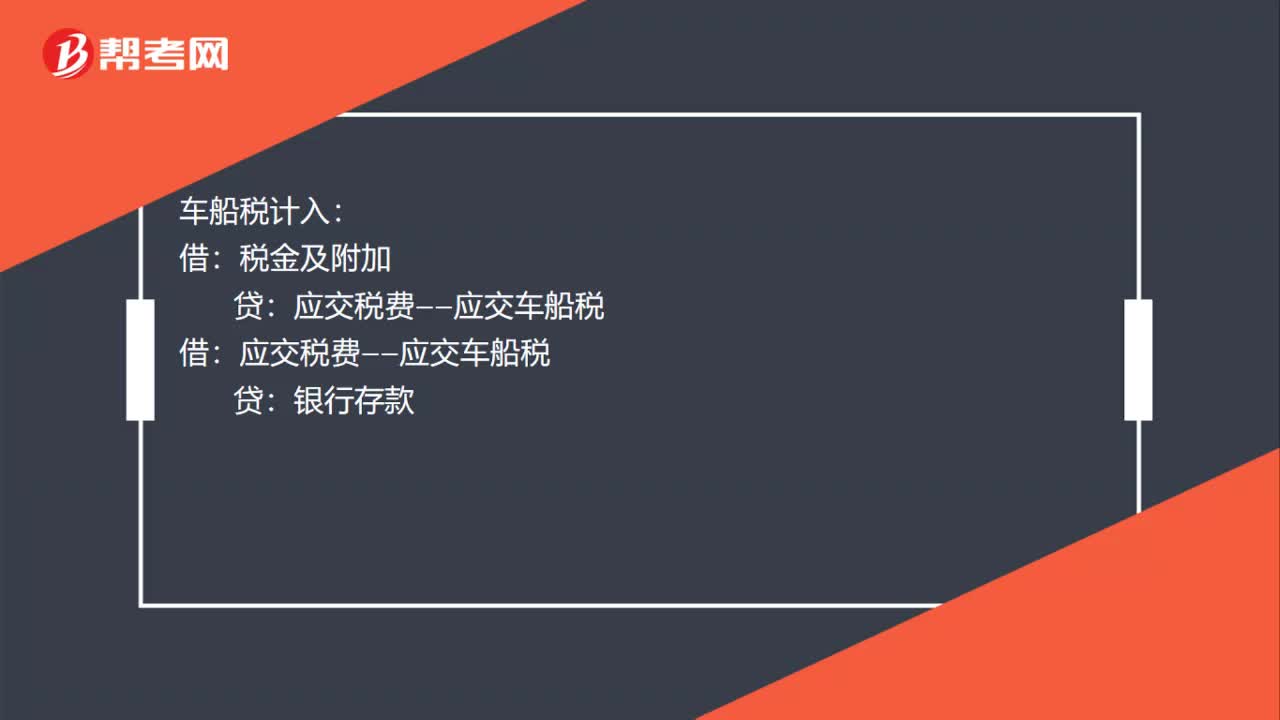

24车辆购置税和车船税计入什么科目?:车辆购置税和车船税计入什么科目?车船税计入:税金及附加:借应交税费——应交车船税贷银行存款

99

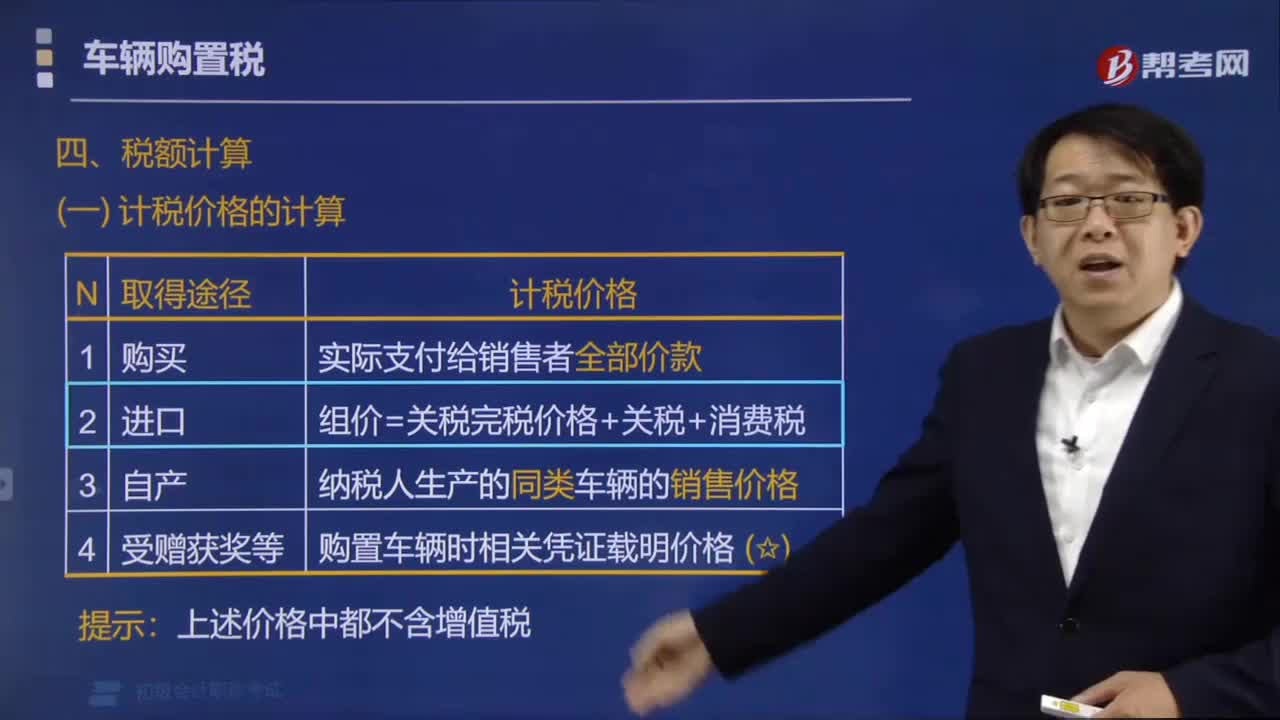

99车辆购置税应纳税额怎么计算?:车辆购置税应纳税额怎么计算?车辆购置税应纳税额的计算公式:(一)计税价格的计算。纳税人实际支付给销售者的全部价款。(2)进口自用应税车辆,按照纳税人生产的同类应税车辆的销售价格确定,按照购置应税车辆时相关凭证载明的价格确定。应纳税额=计税价格×税率(10%),纳税人申报的应税车辆计税价格明显偏低。车辆购置税税率为10%甲公司应纳车辆购置税( )万元只有公司自用的2辆车需要由该公司缴纳车辆购置税

128

128车辆购置税退税、补税有什么规定?:车辆购置税退税、补税有什么规定?根据《车辆购置税征收管理办法》的规定:可以申请退还车辆购置税,(2)退税额以已缴税款为基准,自缴纳税款之日至申请退税之日。纳税人应当在办理车辆转移登记或者变更登记前缴纳车辆购置税。(2)计税价格以减免税车辆初次办理纳税申报时确定的计税价格为基准,未满1年的按已经缴纳税款额退税,【解析】《车辆购置税征收管理办法》第二十二条规定,缴纳的车辆购置税可以退税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料