-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资源税纳税人应向开采或生产所在地主管税务机关纳税

C、扣缴义务人应向收购地税务机关缴纳

59

59

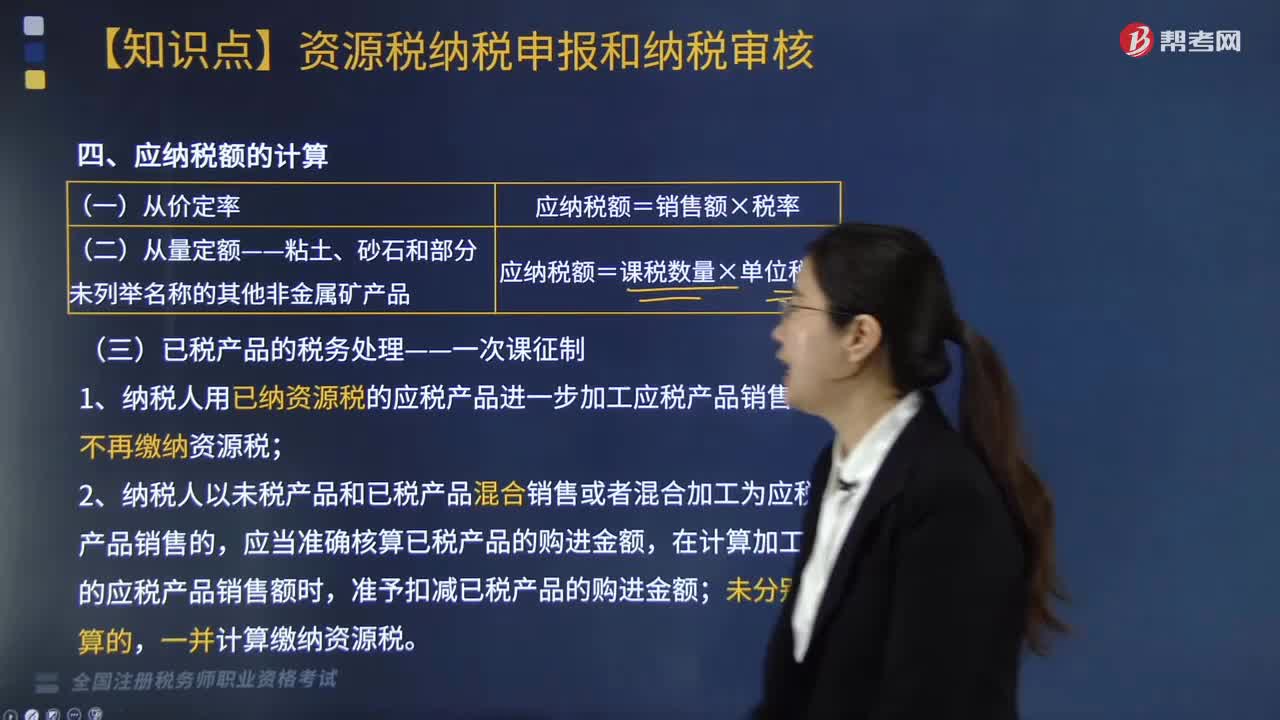

资源税应纳税额如何计算?:资源税应纳税额如何计算?

379

379

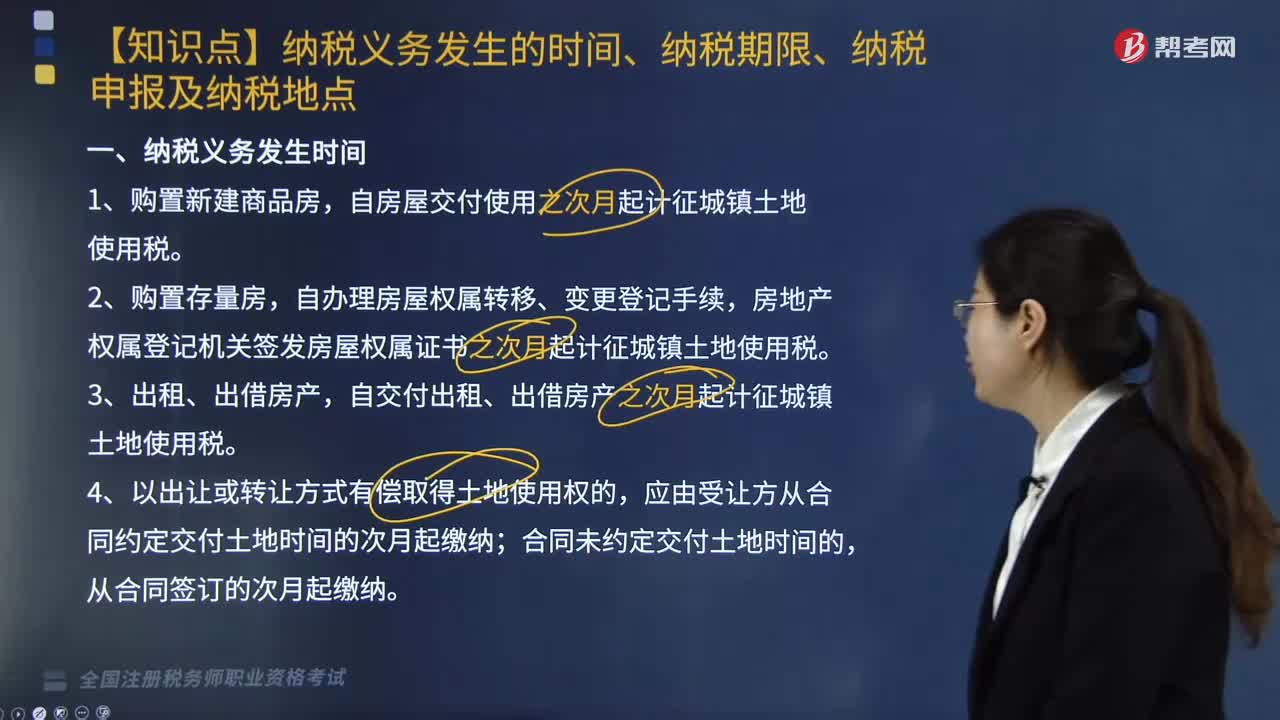

关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?:关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?自房屋交付使用之次月起计征城镇土地使用税,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税,自交付出租、出借房产之次月起计征城镇土地使用税,自批准征用次月起缴纳城镇土地使用税,从合同约定交付土地时间的次月起缴纳城镇土地使用税,从合同签订的次月起缴纳城镇土地使用税。

175

175

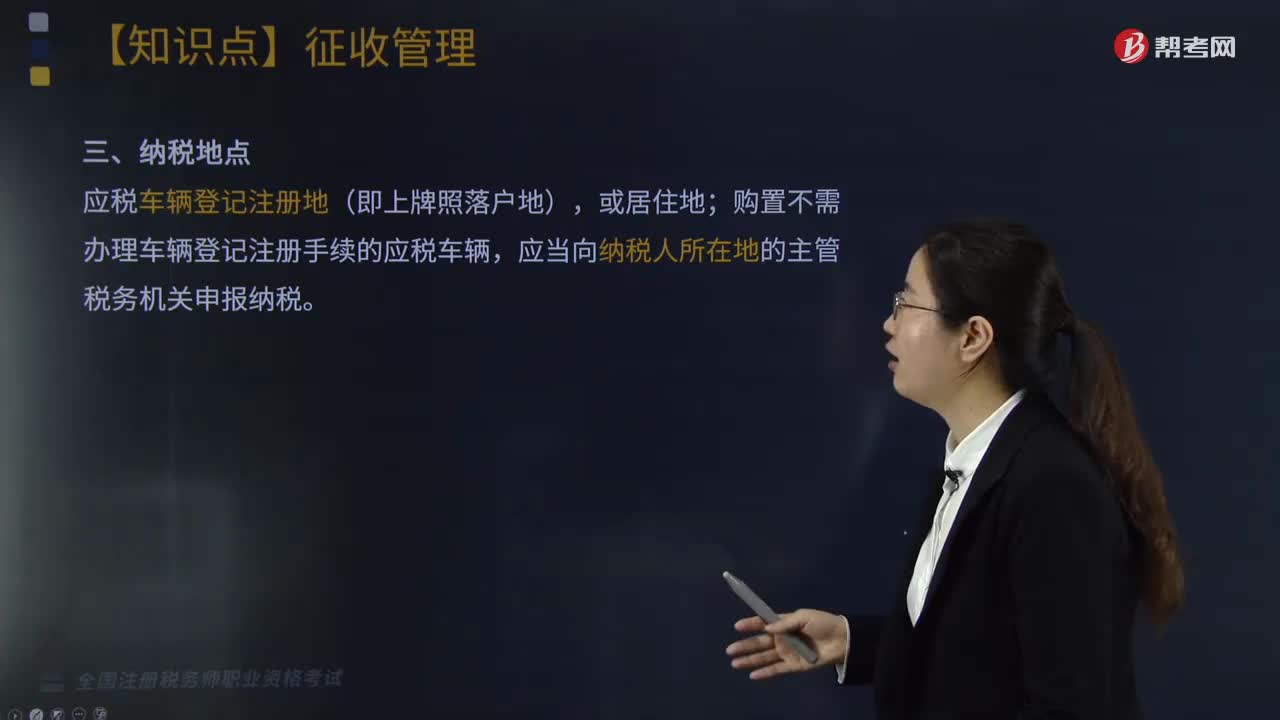

车辆购置税的纳税地点有哪些?:车辆购置税的纳税地点有哪些?应税车辆登记注册地(即上牌照落户地),购置不需办理车辆登记注册手续的应税车辆,一、纳税申报——使用环节一次性征收:车辆购置税是对应税车辆的购置行为课征,三、车辆购置税纳税期限,应当自进口之日起60日内申报纳税,3.自产、受赠、获奖和以其他方式取得并自用应税车辆的,A. 购置已税二手车需要缴纳车辆购置税,C. 纳税人进口应税车辆,D. 纳税人购买应税车辆。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料