下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对涉及会计估计、收入确认等会计原则存在不同的理解

165

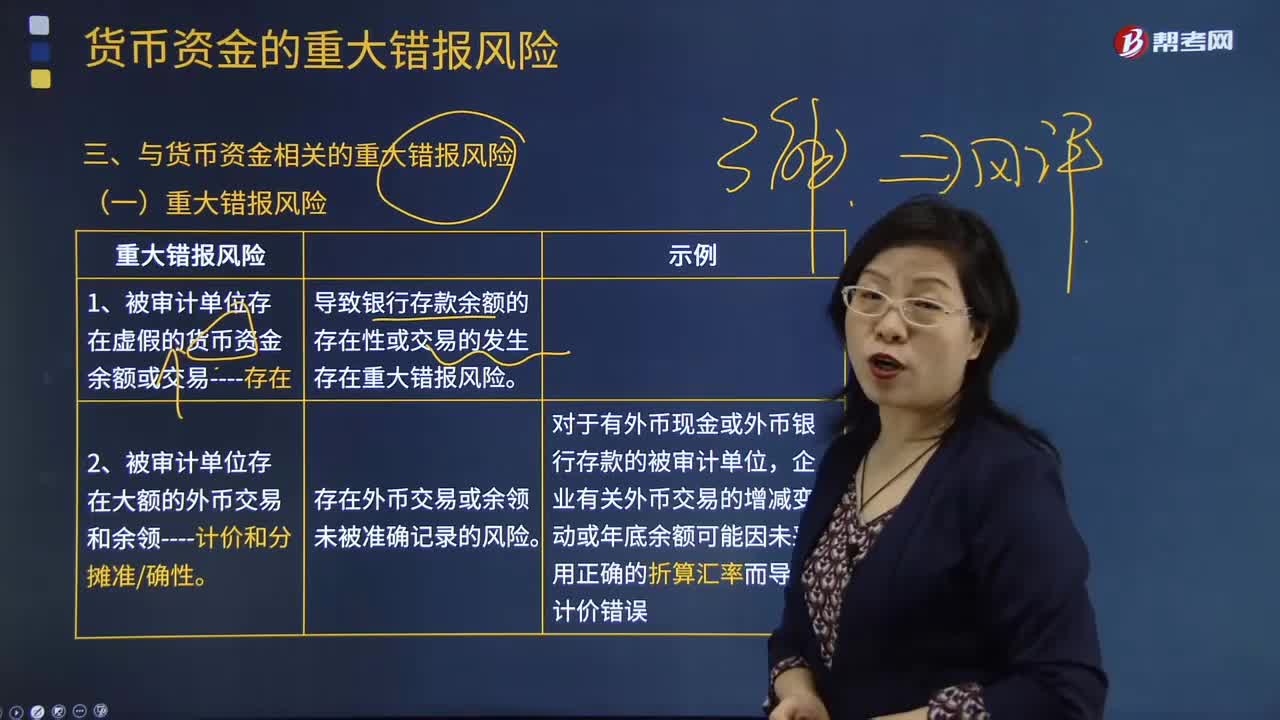

165带你了解与货币资金相关的重大错报风险有哪些?:带你了解与货币资金相关的重大错报风险有哪些?

758

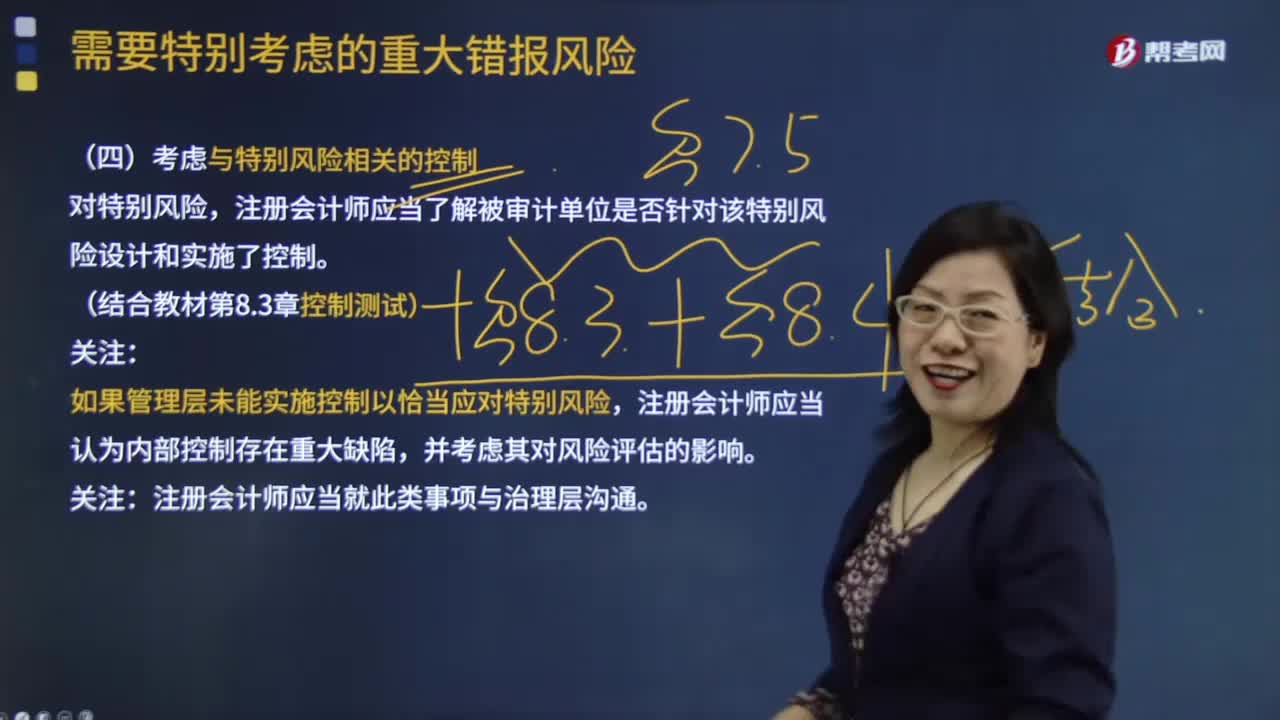

758为什么要考虑与特别风险相关的控制?:注册会计师应当了解被审计单位是否针对该特别风险设计和实施了控制:应当在考虑识别出的控制对相关风险的抵销效果前,B.特别风险通常与重大的非常规交易和判断事项相关。C.管理层未能实施控制以恰当应对特别风险,如果管理层未能实施控制以恰当应对特别风险,注册会计师应当在考虑识别出的控制对相关风险的抵消效果前注册会计师不应考虑识别出的控制对相关风险的抵销效果A.注册会计师在判断重大错报风险是否为特别风险时

142

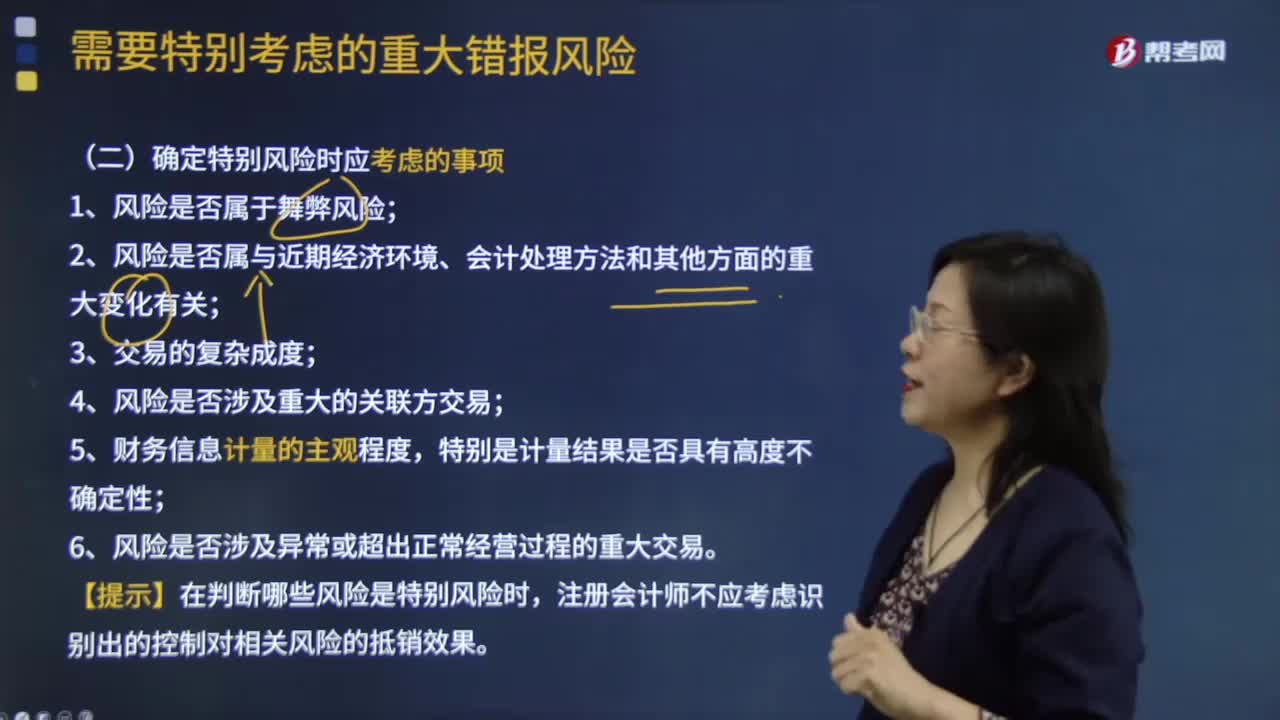

142确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料