下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

29700

832

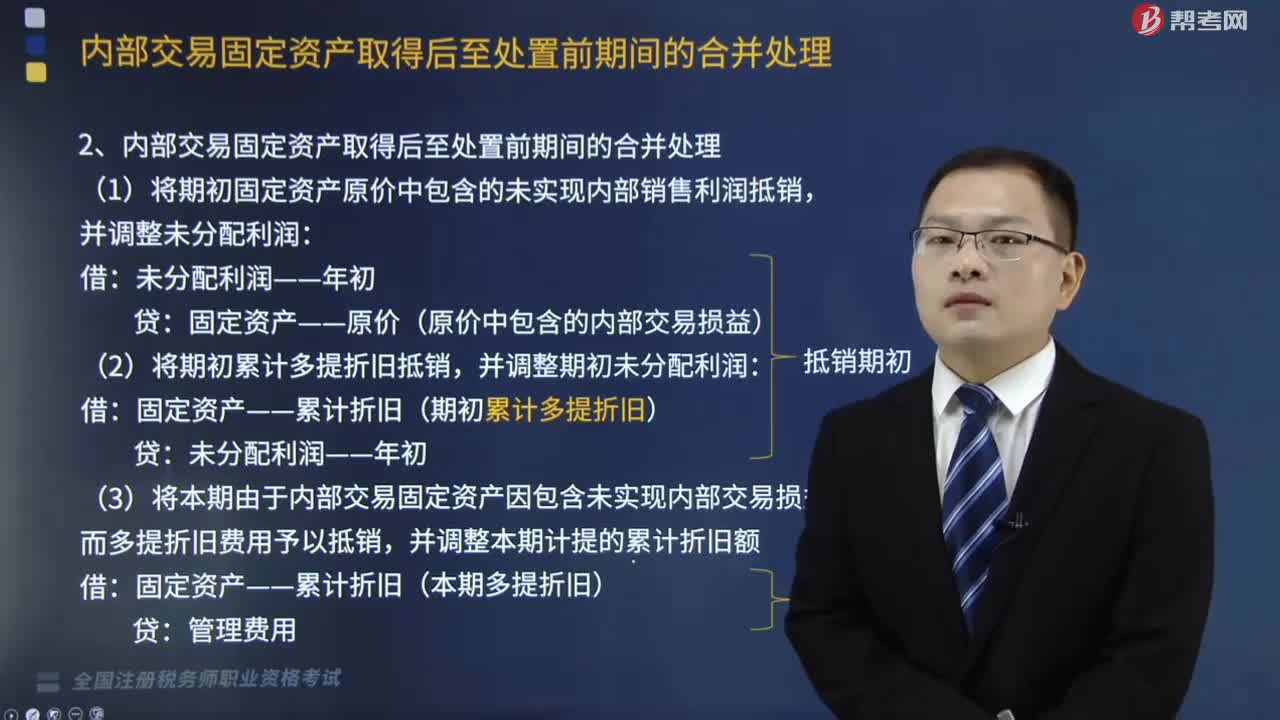

832内部交易固定资产取得后至处置前期间的合并是如何处理的?:内部交易固定资产取得后至处置前期间的合并是如何处理的?

229

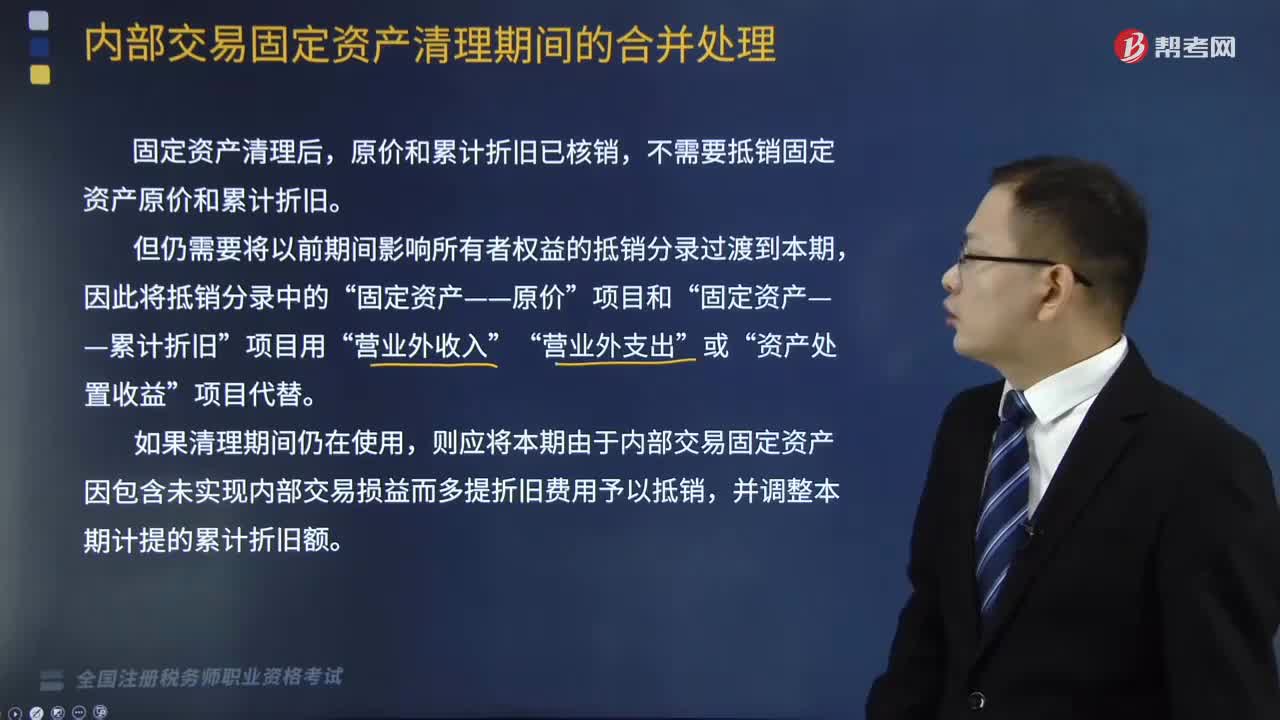

229该怎么处理内部交易固定资产清理期间的合并?:该怎么处理内部交易固定资产清理期间的合并?

321

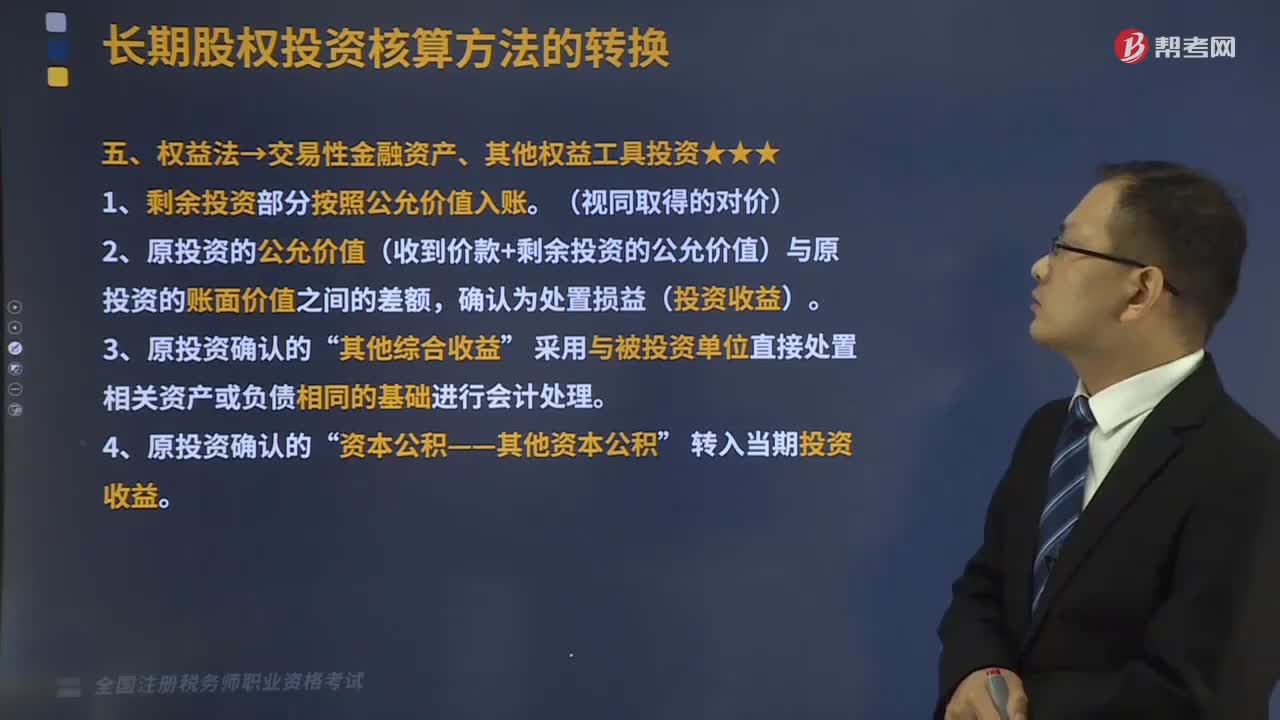

321权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料