下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、应计入递延收益52万元

44

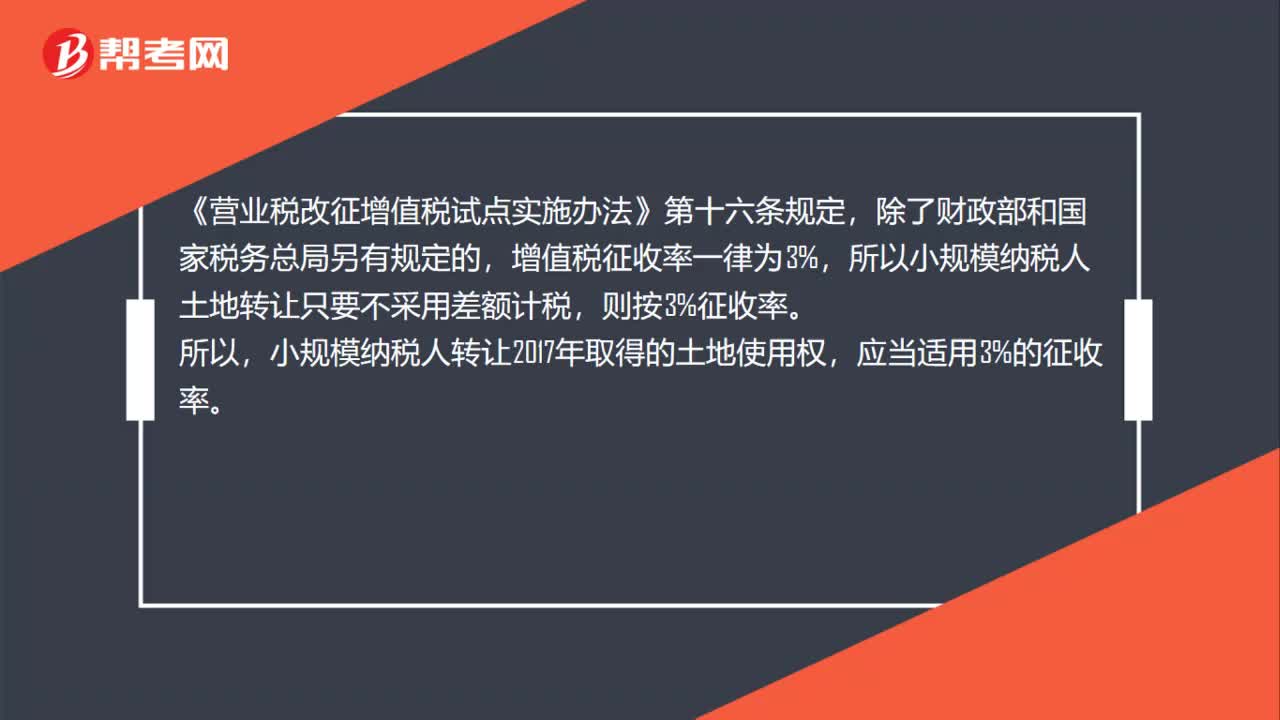

44转让2017年取得的土地使用权,适用征收率是多少?:转让2017年取得的土地使用权,适用征收率是多少?《营业税改征增值税试点实施办法》第十六条规定,除了财政部和国家税务总局另有规定的,增值税征收率一律为3%,所以小规模纳税人土地转让只要不采用差额计税,则按3%征收率。所以,小规模纳税人转让2017年取得的土地使用权,应当适用3%的征收率。

151

1512020年1月1日起哪些企业不需要缴纳残保金?:《财政部关于调整残疾人就业保障金征收政策的公告》(2019年第98号)规定:一、残疾人就业保障金征收标准上限,当地社会平均工资按照所在地城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算。二、用人单位依法以劳务派遣方式接受残疾人在本单位就业的,对残疾人就业保障金实行分档减缴政策。用人单位安排残疾人就业比例达到1%(含)以上,用人单位安排残疾人就业比例在1%以下的。

190

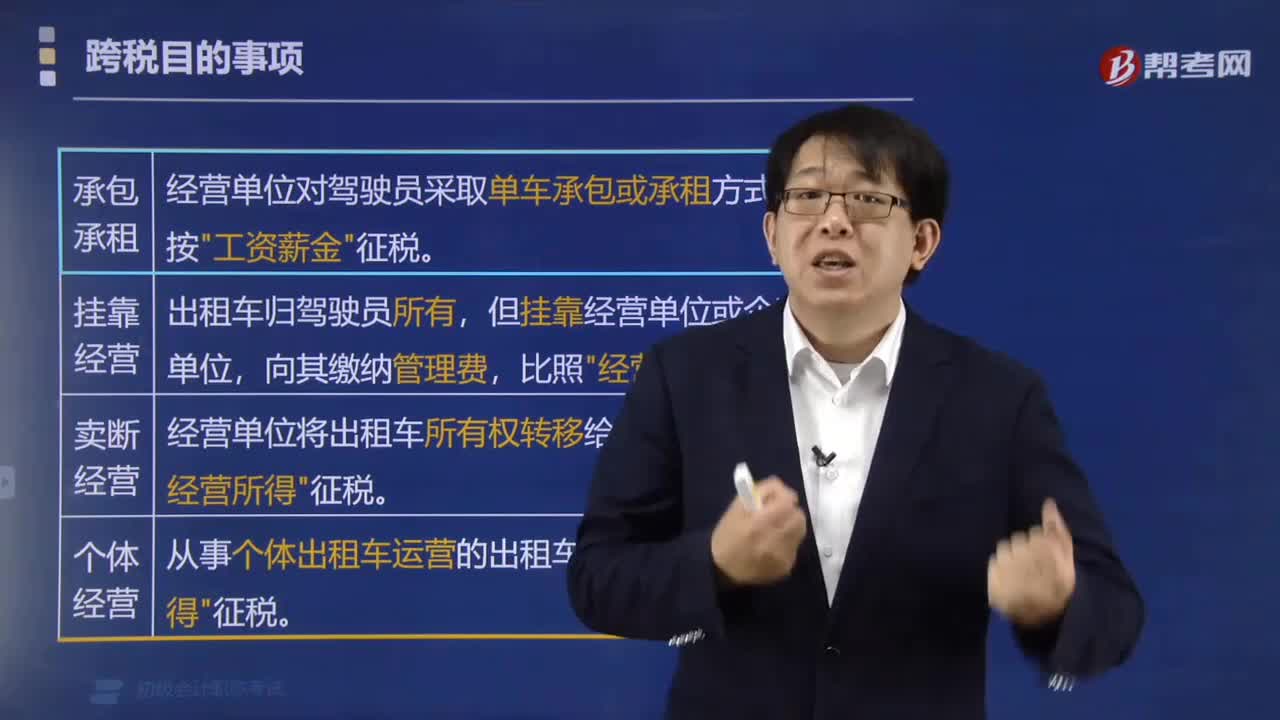

190出租车司机从事客货营运取得的收入应当如何计税?:出租车司机从事客货营运取得的收入应当如何计税?经营单位对驾驶员采取单车承包或承租方式运营。比照"经营所得"征税。经营单位将出租车所有权转移给驾驶员的。比照"经营所得"征税:按"经营所得"征税。【例题·单选题】出租汽车经营单位对出租车驾驶员采取单车承包经营或者承租方式运营。出租车驾驶员从事客运取得的收入适用的个人所得税应纳税所得项目是( )C.财产租赁所得

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料