下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、凡由省级人民政府确定的单位组织测定土地面积的,以测定的土地面积为准

B、尚未组织测定,但纳税人持有政府部门核发的土地使用证书的,以证书确定的土地面积为准

C、尚未核发土地使用证书的,应当由纳税人据实申报土地面积,并据以纳税,待核发土地使用证书后再作调整

D、纳税人计算城镇土地使用税的计税依据是实际占用的土地面积

44

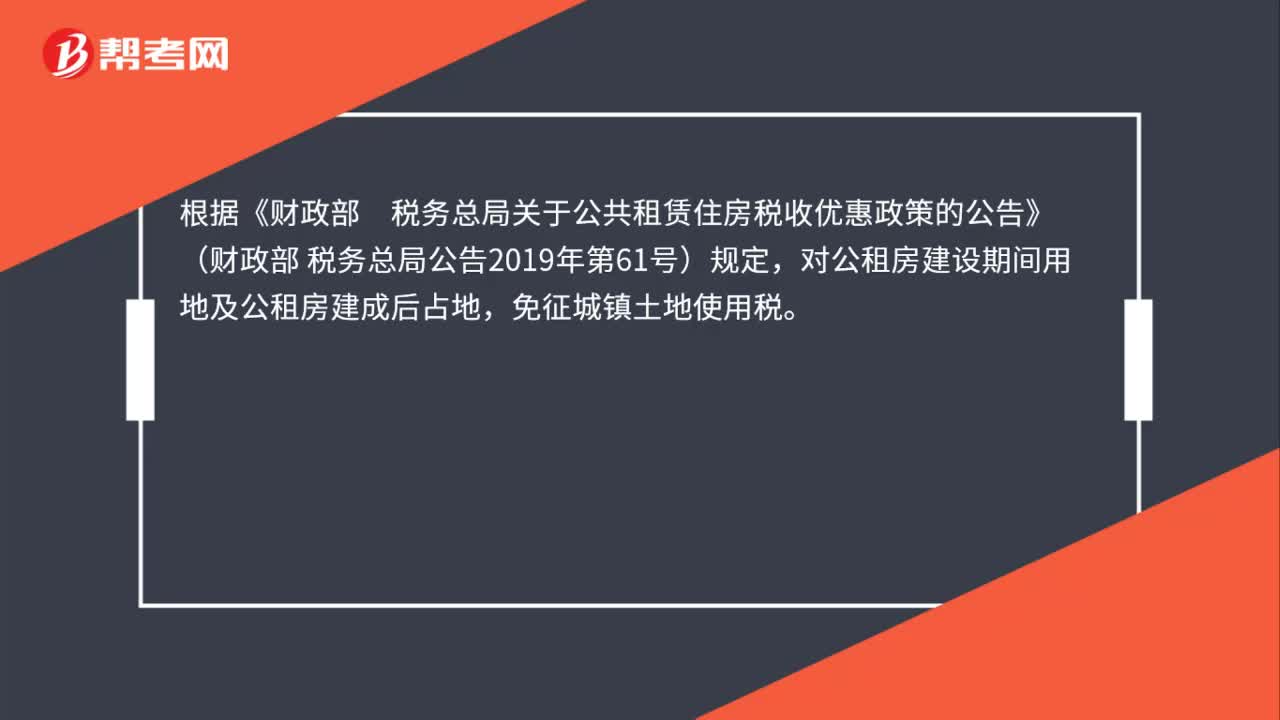

44公租房占地免征城镇土地使用税吗?:公租房占地免征城镇土地使用税吗?根据《财政部税务总局关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)规定,对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。

248

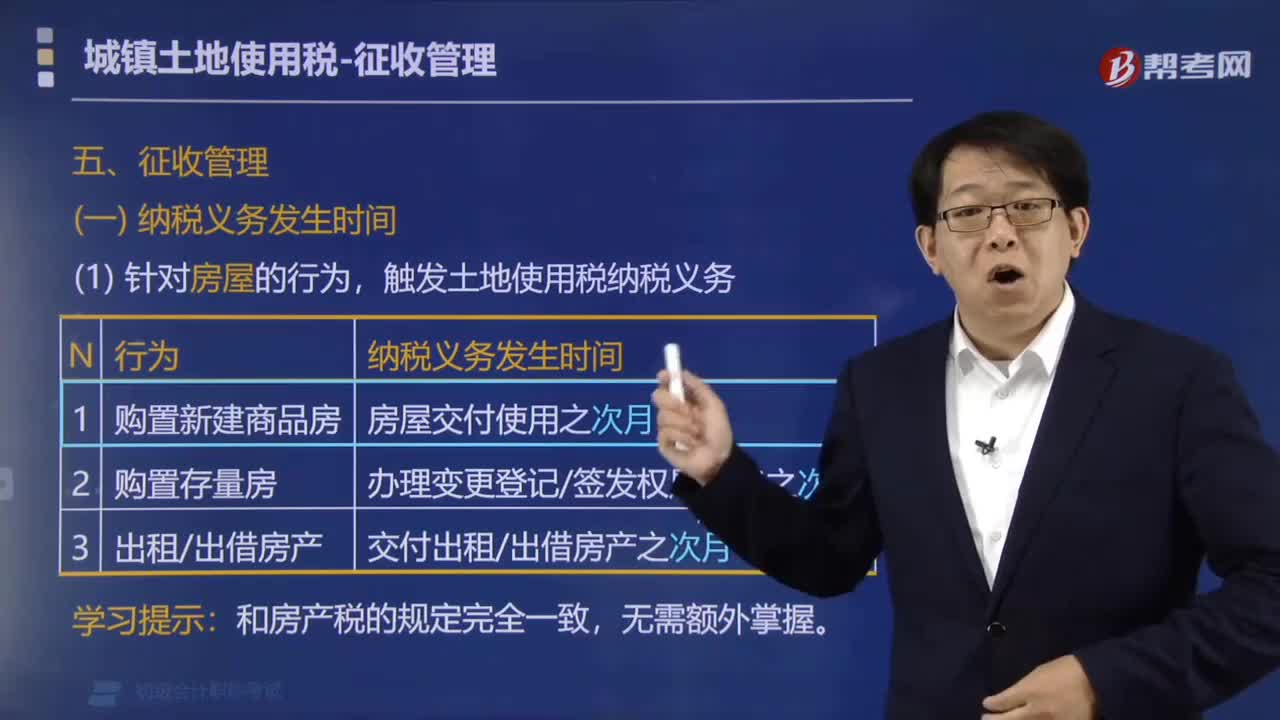

248城镇土地使用税如何进行征收管理?:下列关于城镇土地使用税纳税义务发生时间的表述中,自房屋交付使用之次月起缴纳城镇土地使用税。应从合同约定交付土地时间的次月起缴纳城镇土地使用税。自批准征用之日起满1年时开始缴纳城镇土地使用税,下列关于甲企业城镇土地使用税和耕地占用税的有关处理:并自批准征用之次月起征收城镇土地使用税,并自批准征用之日起满1年时征收城镇土地使用税。应自批准征用之月起征收城镇土地使用税

30

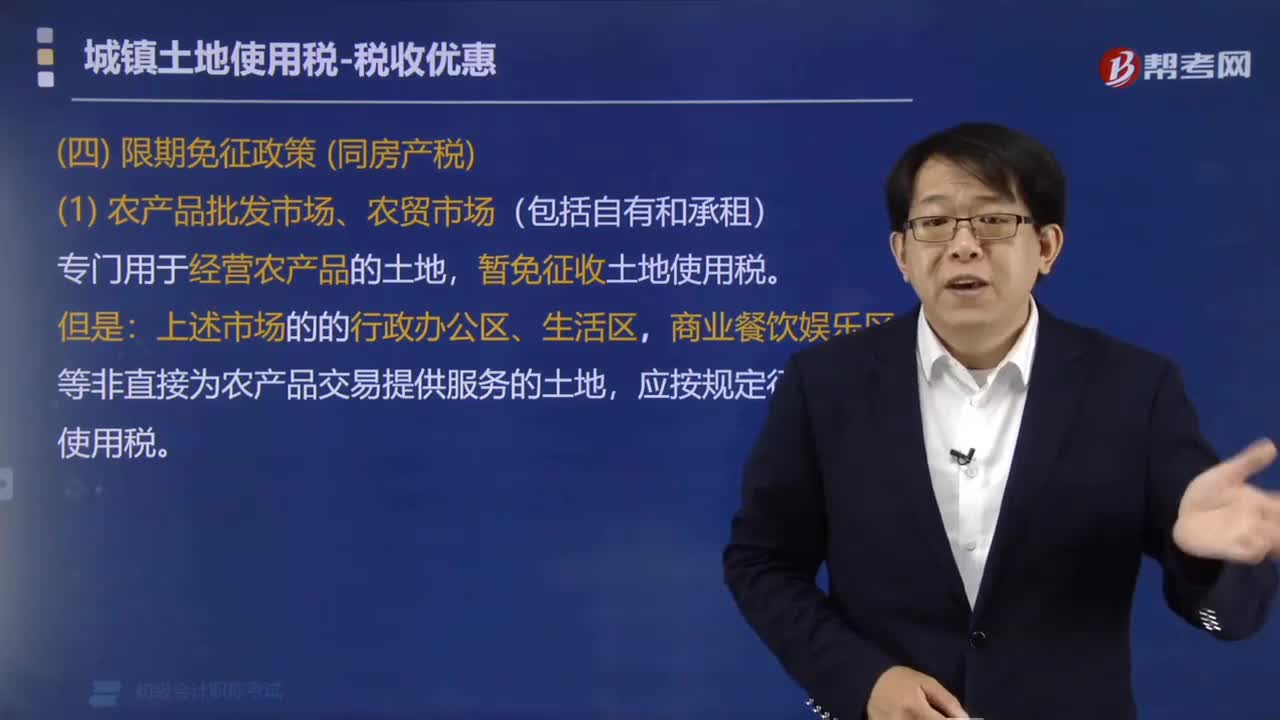

30城镇土地使用税限期免征的政策有哪些?:城镇土地使用税限期免征的政策有哪些?城镇土地使用税限期免征的政策有(同房产税):(2)国家级省级 科技企业孵化器、大学科技园、国家备案的众创空间自用以及无偿或通过出租等方式提供给在孵对象(创业企业)使用的土地。免征房产税、城镇土地使用税的有( ),A.承租的专用于经营农产品的房产、土地,B.承租的专用于职工住宿的房产、土地。C.自有的专用于经营农产品的房产、土地

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料