下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产的公允价值减去处置费用后的净额的确定中,资产的处置费用包括与资产处置有关的法律费用、相关税费、搬运费、财务费用、所得税费用以及为使资产达到可销售状态所发生的直接费用等

424

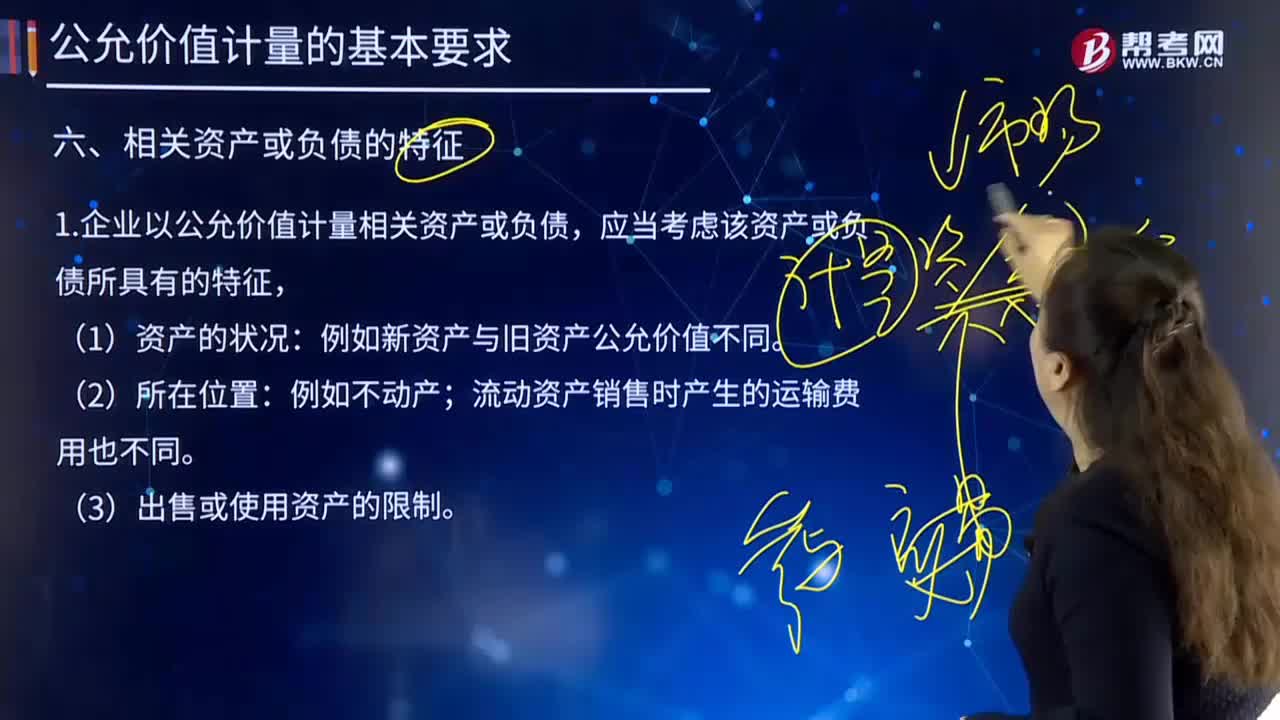

424企业以公允价值计量相关资产或负债都有哪些特征?:企业以公允价值计量相关资产或负债都有哪些特征?企业以公允价值计量相关资产或负债,应当考虑该资产或负债所具有的特征有:企业应当区分该限制是针对资产持有者的,企业为合理确定相关资产的公允价值,应当区分该限制是针对资产持有者的,如果该限制是针对相关资产本身的,企业以公允价值计量该资产,只会影响当前持有该资产的企业,企业以公允价值计量该资产时,是指相关资产或负债以单独或者组合方式进行计量的最小单位。

287

287公允价值的有关说明是什么?:【说明1】本准则主要规范企业应当如何计量相关资产或负债的公允价值,但企业是否应当以公允价值计量相关资产或负债、何时进行公允价值激励、公允价值变动应当计入当期损益还是其他综合收益等会计处理问题,【说明2】下列各项的计量和披露适用其他相关会计准则,如《企业会计准则第1号—存货》规范的可变现净值、。《企业会计准则第8号—资产减值》规范的预计未来现金流量现值,分别适用存货和资产减值准则。

68

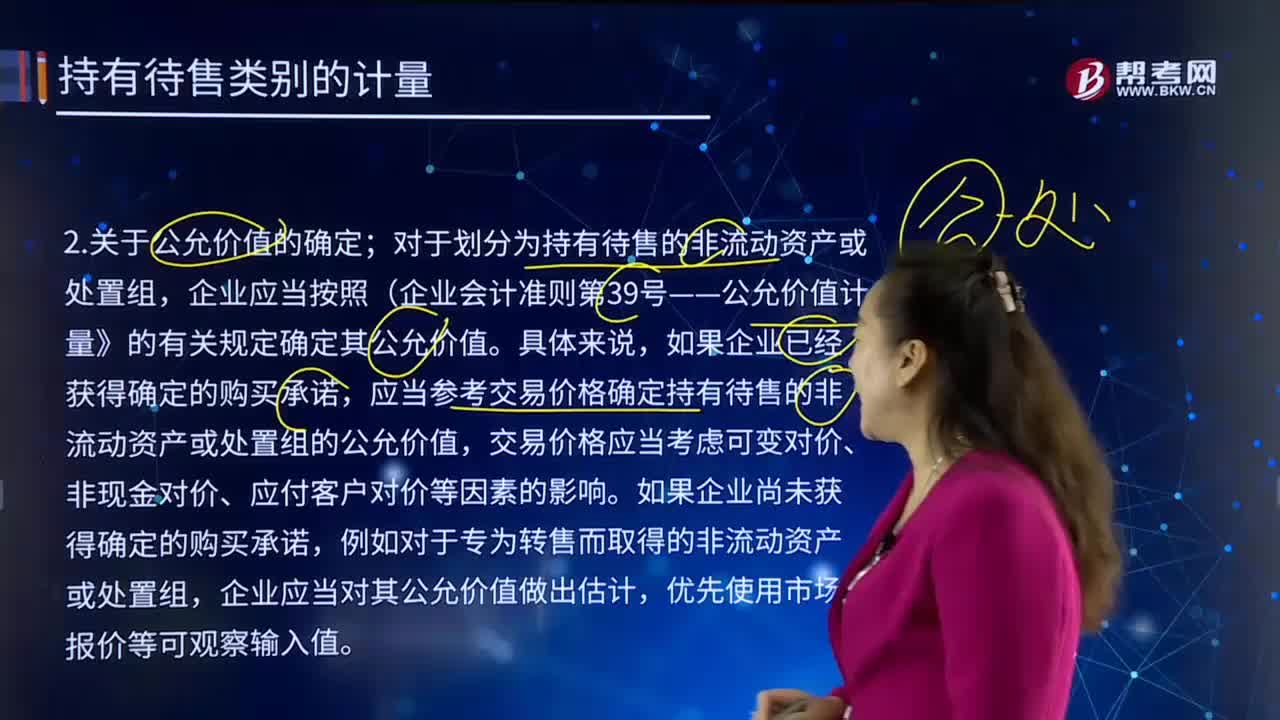

68对于划分为持有待售的非流动资产或处置组,公允价值是如何确定的?:熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。关于公允价值的确定:对于划分为持有待售的非流动资产或处置组,企业应当按照(企业会计准则第39号——公允价值计量》的有关规定确定其公允价值。应当参考交易价格确定持有待售的非流动资产或处置组的公允价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料