下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人以自产的液体盐加工固体盐,分别按固体盐税额和液体盐税额征税

394

394煤炭资源税计算方法概述有哪些内容?:煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,以原煤销售额作为应税煤炭销售额计算缴纳资源税。洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。在计算煤炭计税销售额时。

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

15

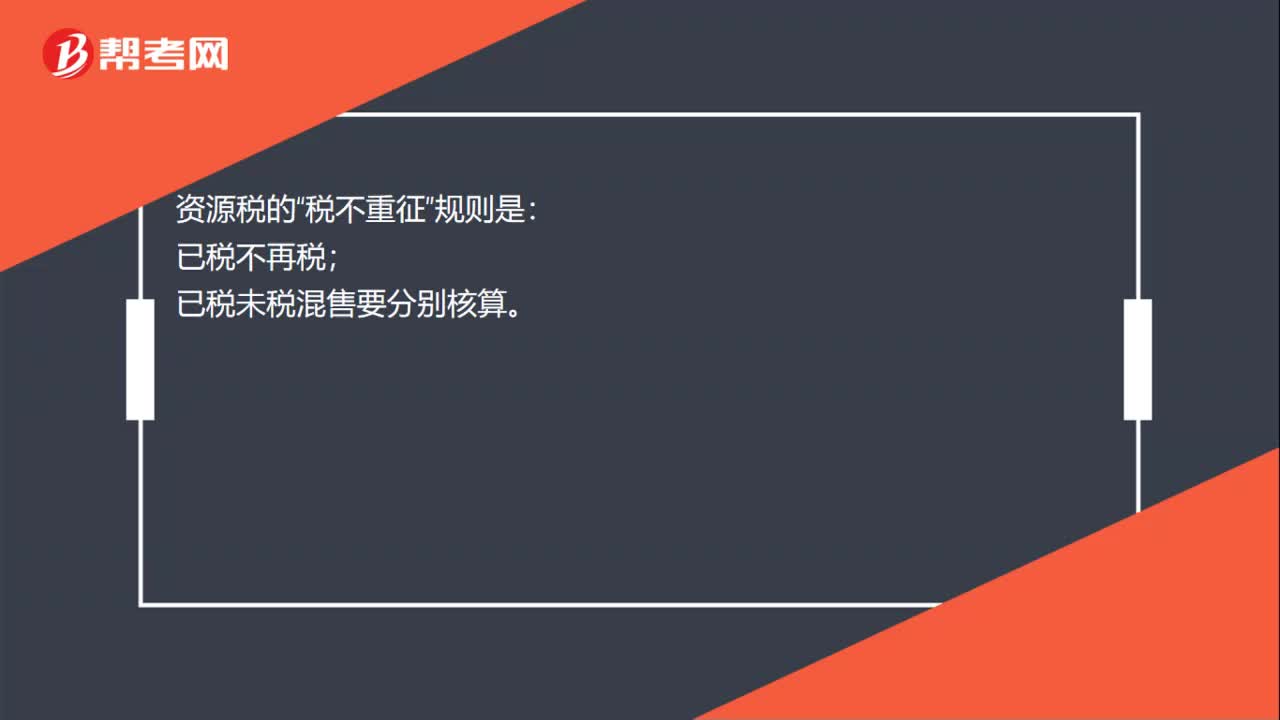

15资源税的税不重征规则是什么?:资源税的税不重征规则是什么?资源税的“税不重征”规则是:已税不再税;已税未税混售要分别核算。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料