下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

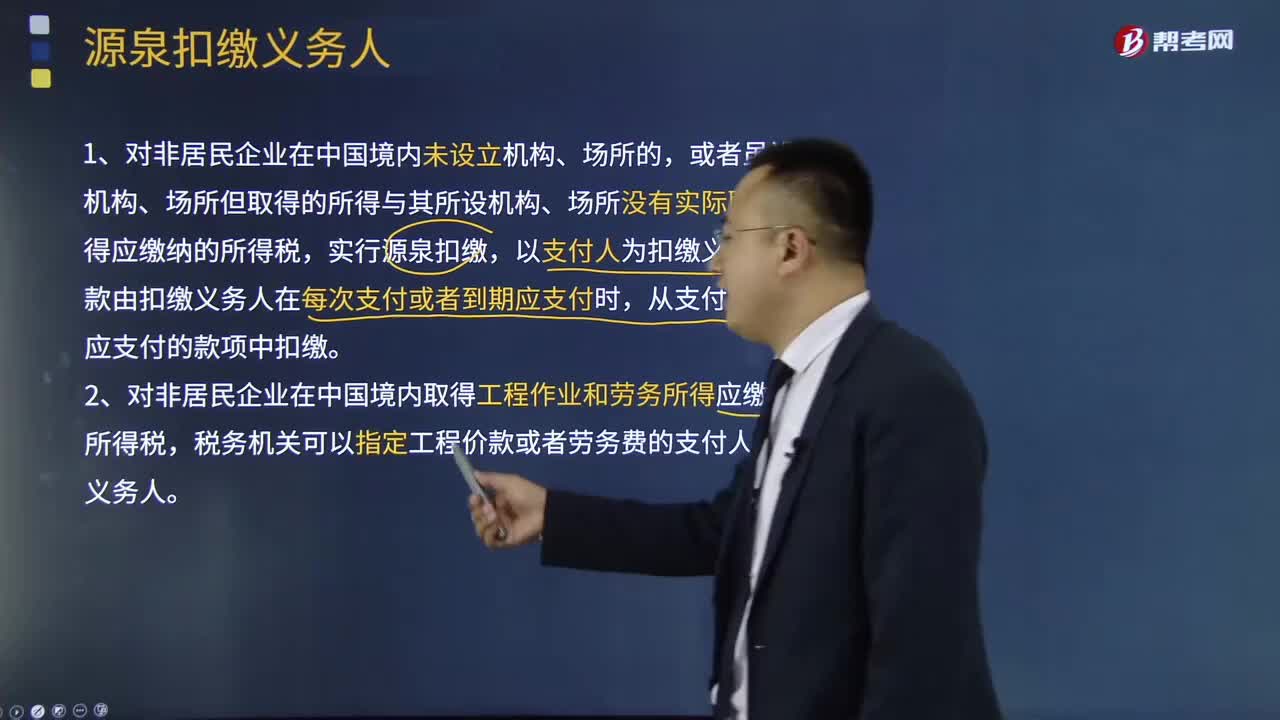

A、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人

B、对在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的所得应缴纳的所得税实行源泉扣缴

26

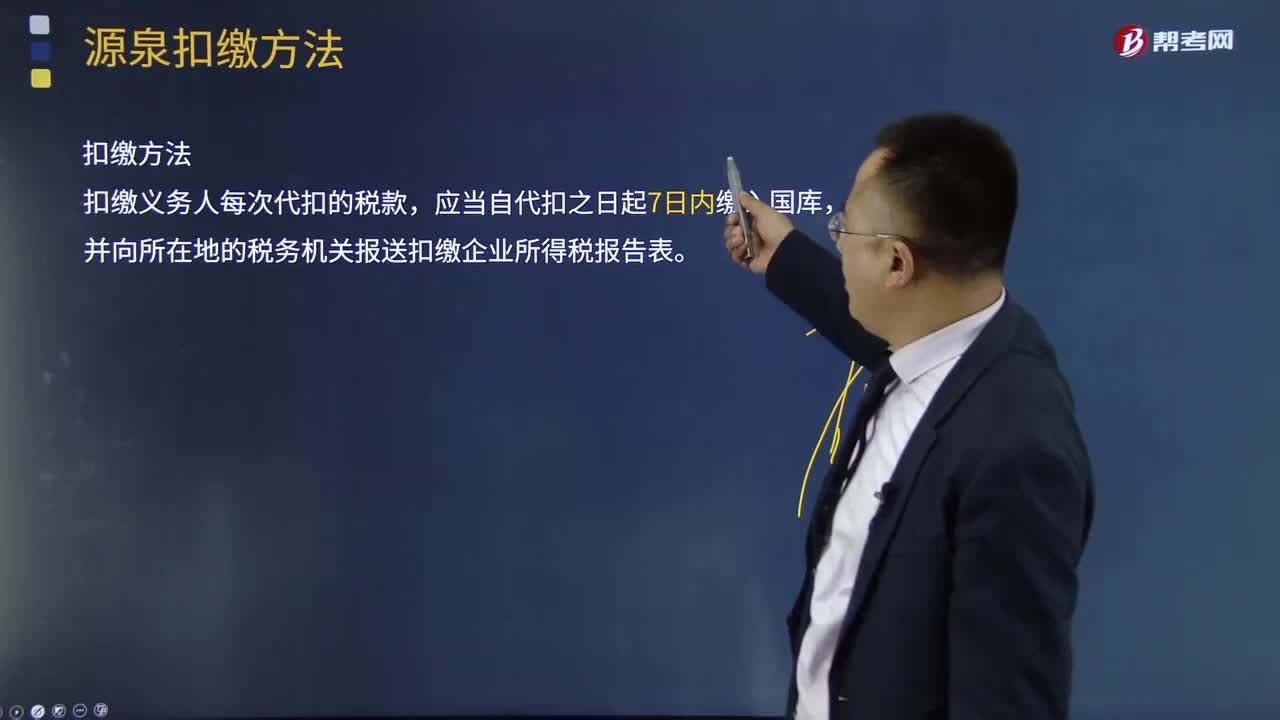

26源泉扣缴方法是怎样的?:源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。2、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。扣缴义务人每次代扣的税款,并向所在地的税务机关报送扣缴企业所得税报告表。

91

91什么是源泉扣缴义务人?:什么是源泉扣缴义务人?源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。实行源泉扣缴的最大优点在于可以有效保护税源,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。2、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

155

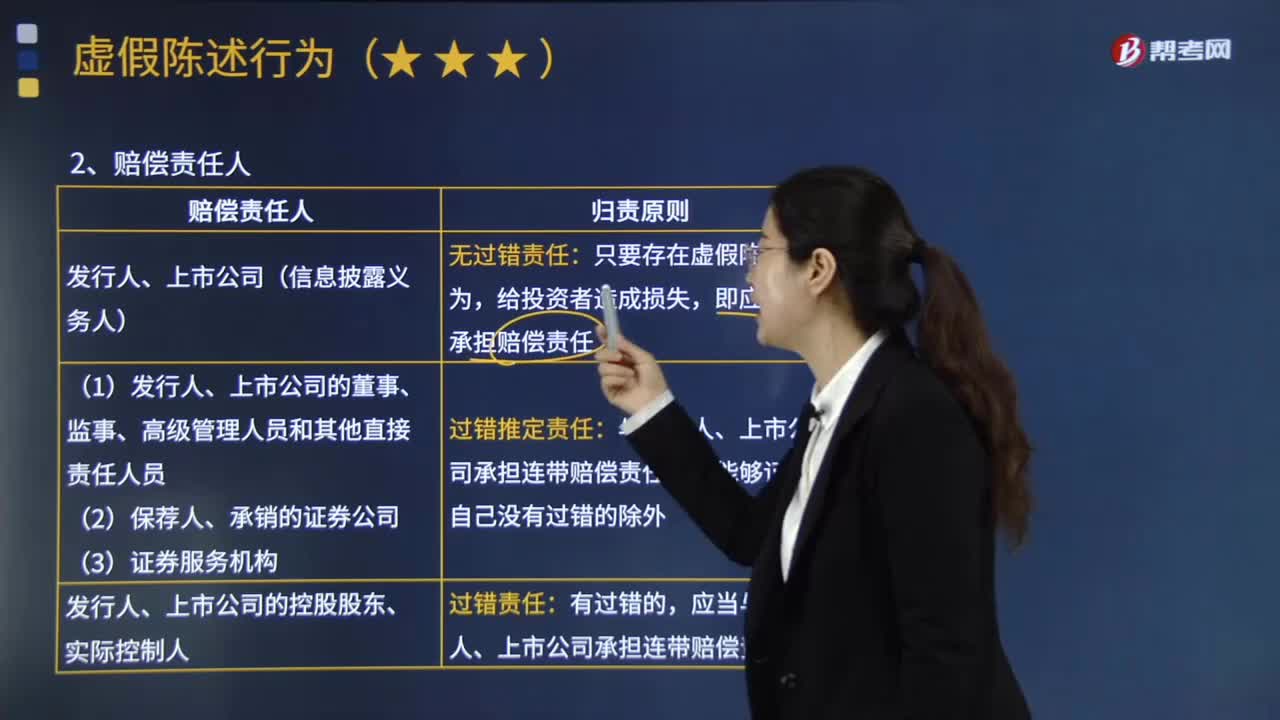

155虚假陈述行为的归责原则是什么?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。1.发行人、上市公司(信息披露义务人):2.发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员;保荐人、承销的证券公司:与发行人、上市公司承担连带赔偿责任:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料