下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

纳税义务发生时间是如何确定的?

纳税人发生应税行为,增值税纳税义务发生时间为收讫销售款项或索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

1、增值税暂行条例的规定

(1)直接收款方式销售货物

收到销售额或取得索取销售额的凭据,并将提货单交给买方的当天是增值税纳税义务发生时间。不论货物是否发出。

(2)托收承付和委托银行收款方式销售货物

发出货物并办妥托收手续的当天是增值税纳税义务发生时间。不论货款是否收到。

(3)赊销和分期收款方式销售货物

增值税纳税义务发生时间是书面合同约定的收款日期的当天;无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。不论款项是否收到。

(4)预收货款方式销售货物

货物发出的当天是增值税纳税义务发生时间。

【特殊处理】生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

(5)委托其他纳税人代销货物

收到代销单位销售的代销清单或收到全部(部分)货款,二者中的较早者。

【特别关注】对于发出代销商品超过180天仍未收到代销清单及货款的,视同销售实现,一律征收增值税,其纳税义务发生时间为发出代销商品满180天的当天。

(6)视同销售货物

增值税纳税义务发生时间是货物移送当天。

(7)视同销售的应税行为

服务、无形资产转让完成的当天或者不动产权属变更的当天是增值税纳税义务发生时间。

(8)建筑服务、租赁服务

采用预收款,为收到预收款当天是增值税纳税义务发生时间。

(9)金融商品转让

增值税纳税义务发生时间是金融商品所有权转移的当天。

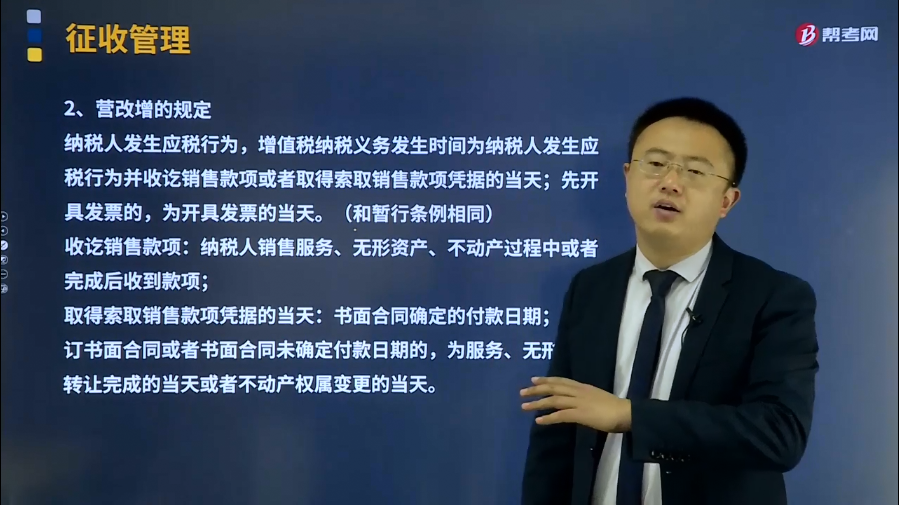

2、营改增的规定

纳税人发生应税行为,增值税纳税义务发生时间为纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。(和暂行条例相同)

收讫销售款项:纳税人销售服务、无形资产、不动产过程中或者完成后收到款项;

取得索取销售款项凭据的当天:书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天

营改增的具体规定:

(1)纳税人提供建筑服务、租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天(特别是这条)。

(2)纳税人从事金融商品转让的,为金融商品所有权转移的当天。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】根据《增值税暂行条例》及其实施细则的规定,采取预收货款方式销售货物,增值税纳税义务的发生时间是( )。

A.销售方收到第一笔货款的当天

B.销售方收到剩余货款的当天

C.销售方发出货物的当天

D.购买方收到货物的当天

【答案】C

【解析】采取预收货款方式销售货物,增值税纳税义务的发生时间是货物发出的当天。

【2015年注册会计师考试真题】下列关于纳税义务发生时间的表述中正确的有( )。

A.企业采取预收货款方式销售货物的,其纳税义务的发生时间为收到货款的当天

B.企业采取预收货款方式销售货物的,其纳税义务的发生时间为货物发出的当天

C.纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天

D.先开具发票的,其纳税义务的发生时间为开具发票的当天

【答案】BCD

【解析】选项A,企业采取预收货款方式销售货物的,其纳税义务的发生时间为货物发出的当天。

175

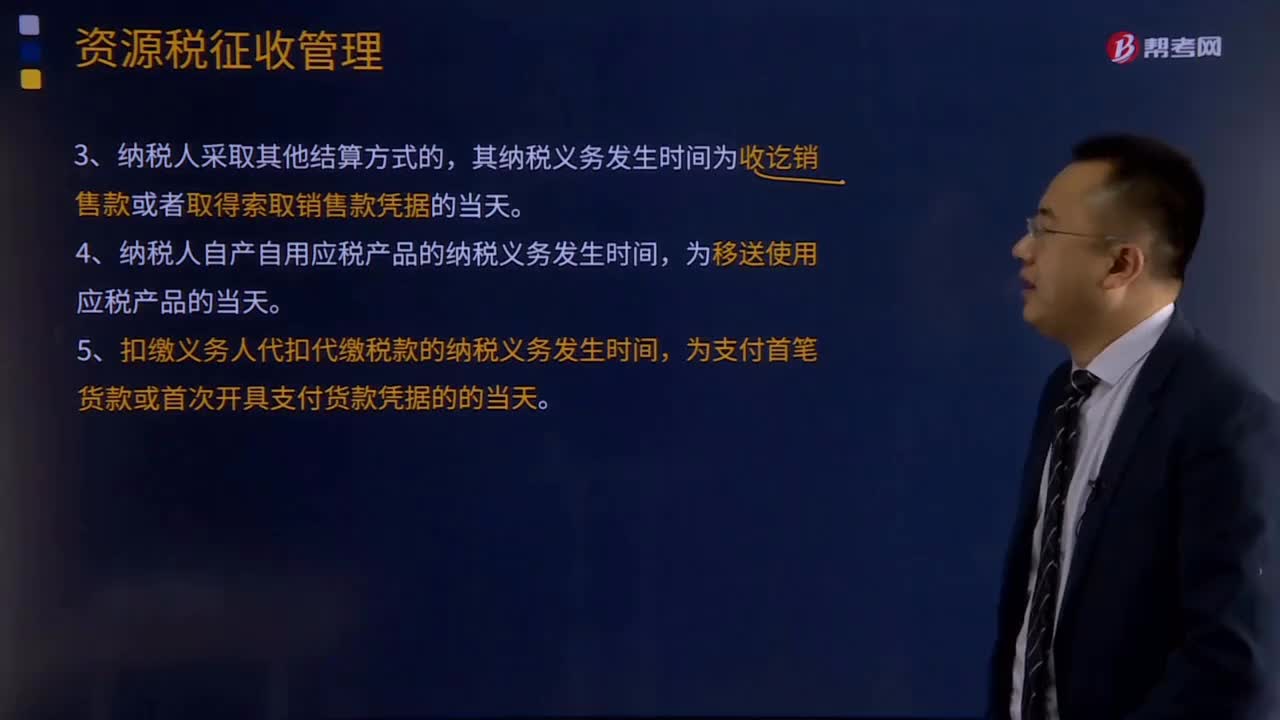

175资源税纳税义务发生时间和纳税期限有哪些规定?:资源税纳税义务发生时间和纳税期限的规定:资源税的纳税义务发生时间与增值税、消费税基本相同,其纳税义务发生时间为销售合同规定的收款日期的当天,其纳税义务发生时间为发出应税产品的当天,其纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天,4.纳税人自产自用应税产品的纳税义务发生时间。5.扣缴义务人代扣代缴税款的纳税义务发生时间。符合资源税纳税义务发生时间规定的有()

22

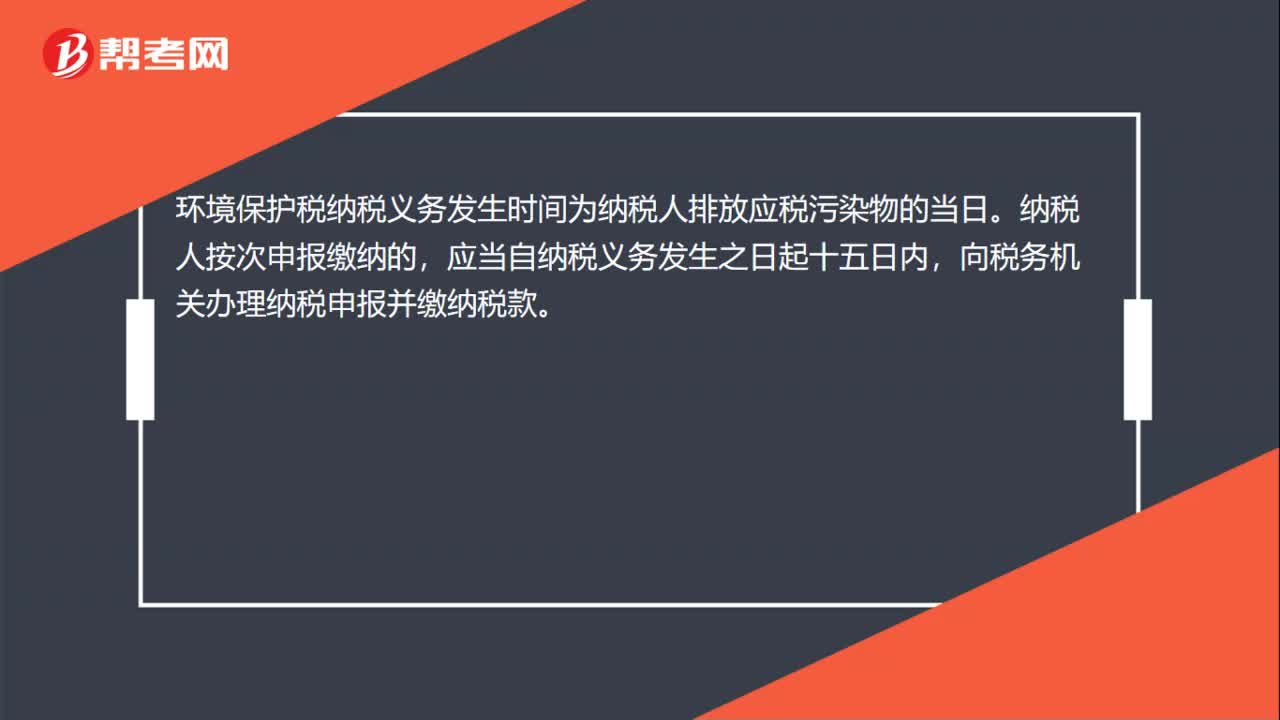

22环境保护税的纳税义务发生时间是什么?:环境保护税的纳税义务发生时间是什么?环境保护税纳税义务发生时间为纳税人排放应税污染物的当日。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

52

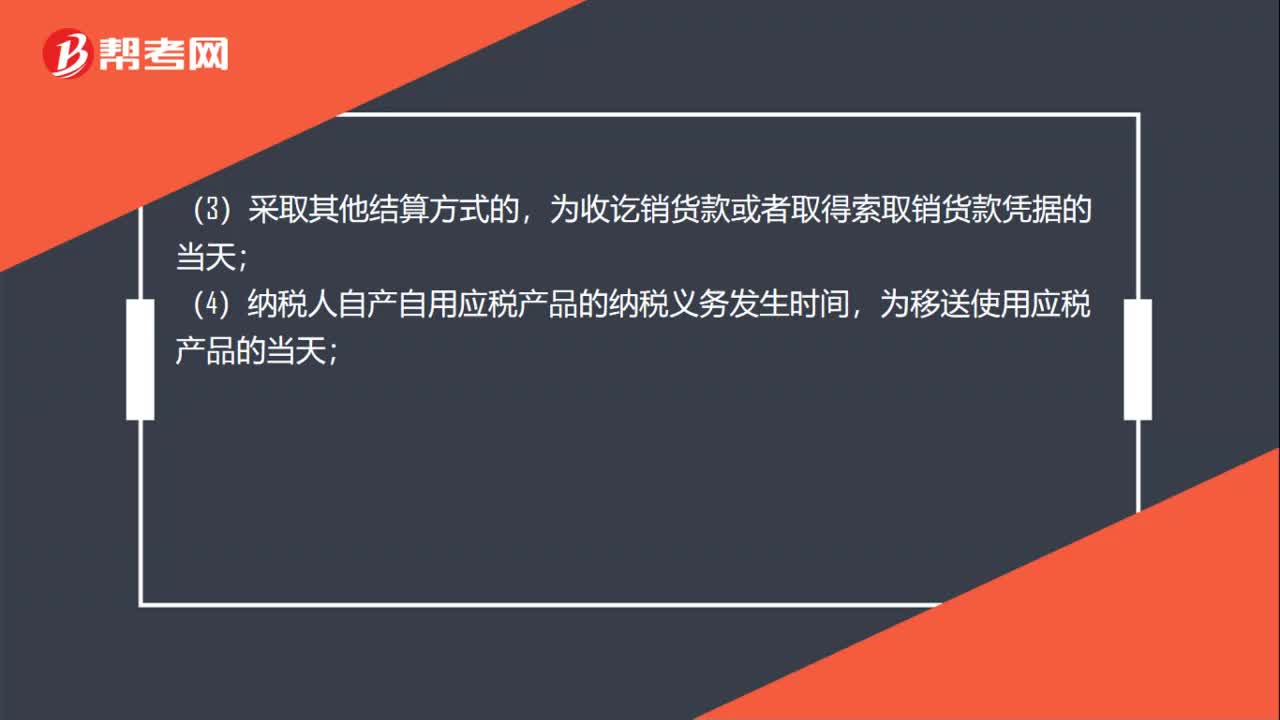

52资源税纳税义务发生时间是什么?:资源税纳税义务发生时间是什么?纳税人销售自产应税产品的纳税义务发生时间:(1)纳税人采用分期收款结算方式的,为销售合同规定的收款日期当天;(2)采取预收货款结算方式的,为发出应税产品的当天;为收讫销货款或者取得索取销货款凭据的当天;(4)纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天;(5)扣缴义务人代扣代缴资源税的纳税义务发生时间。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料