下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

150

258

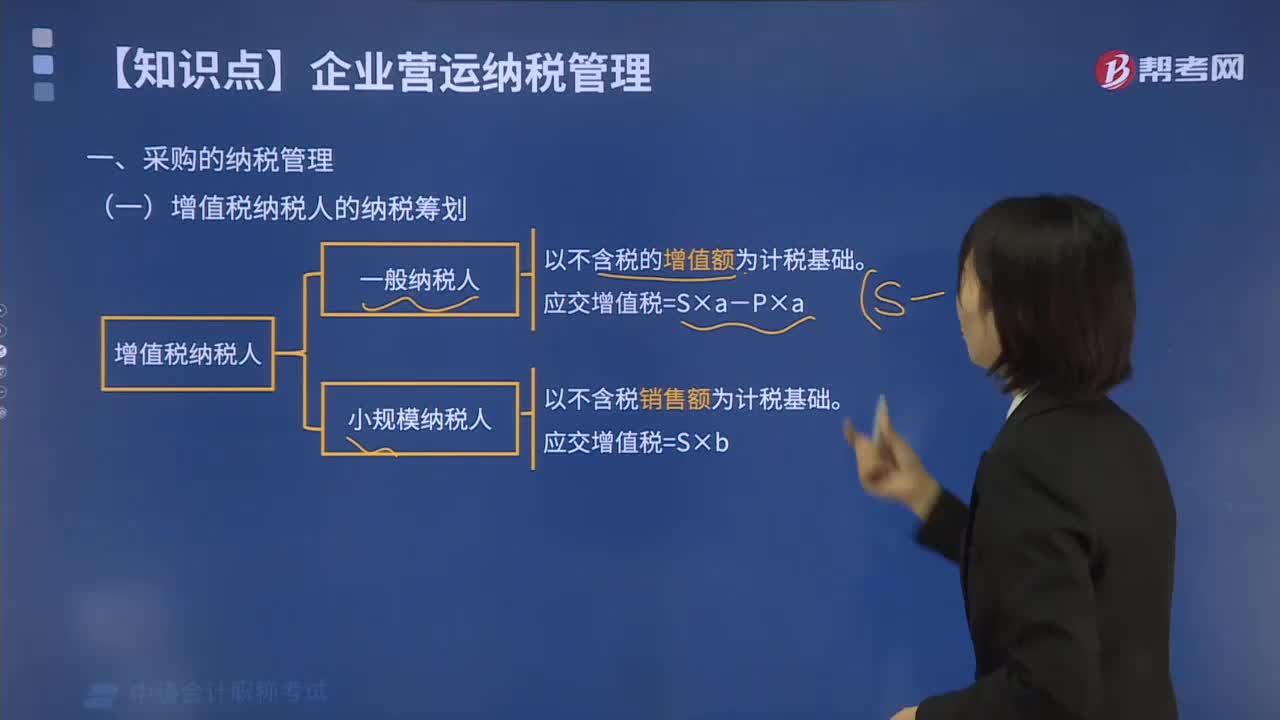

258增值税纳税人的纳税筹划是指什么?:增值税纳税人的纳税筹划是指什么?

42

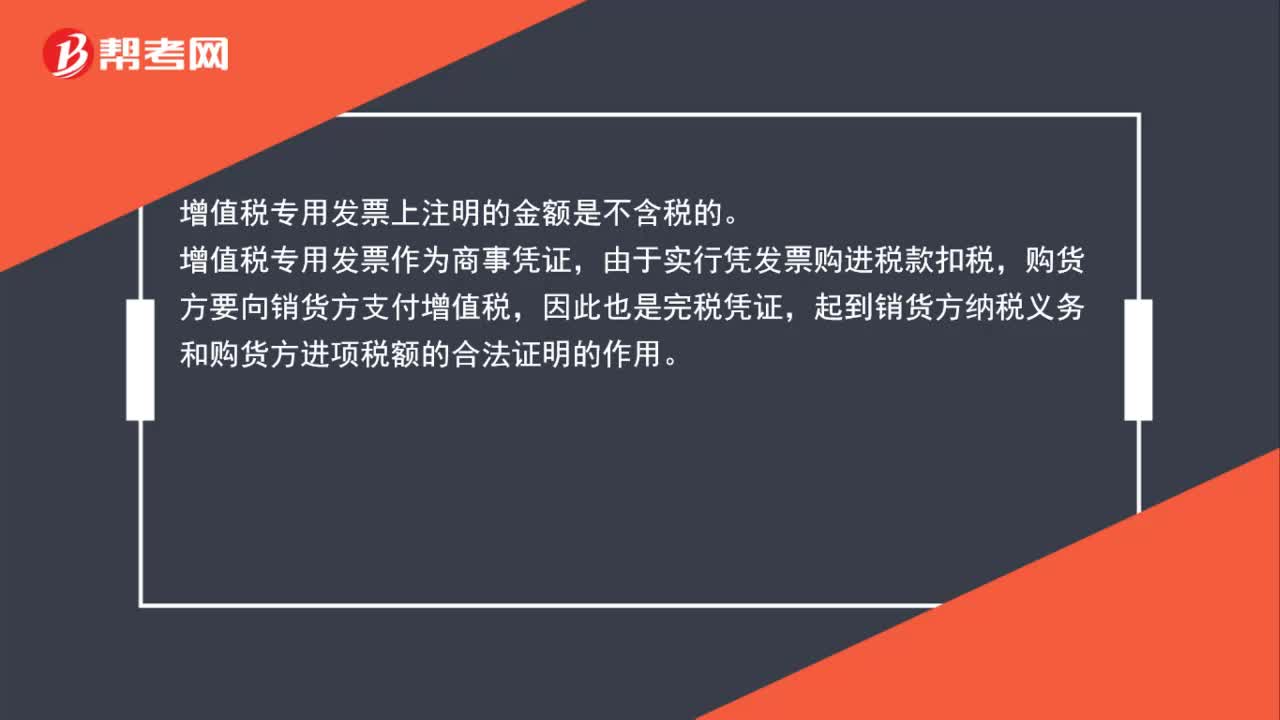

42增值税专用发票含税吗?:增值税专用发票含税吗?增值税专用发票上注明的金额是不含税的。增值税专用发票作为商事凭证,由于实行凭发票购进税款扣税,购货方要向销货方支付增值税,因此也是完税凭证,起到销货方纳税义务和购货方进项税额的合法证明的作用。

48

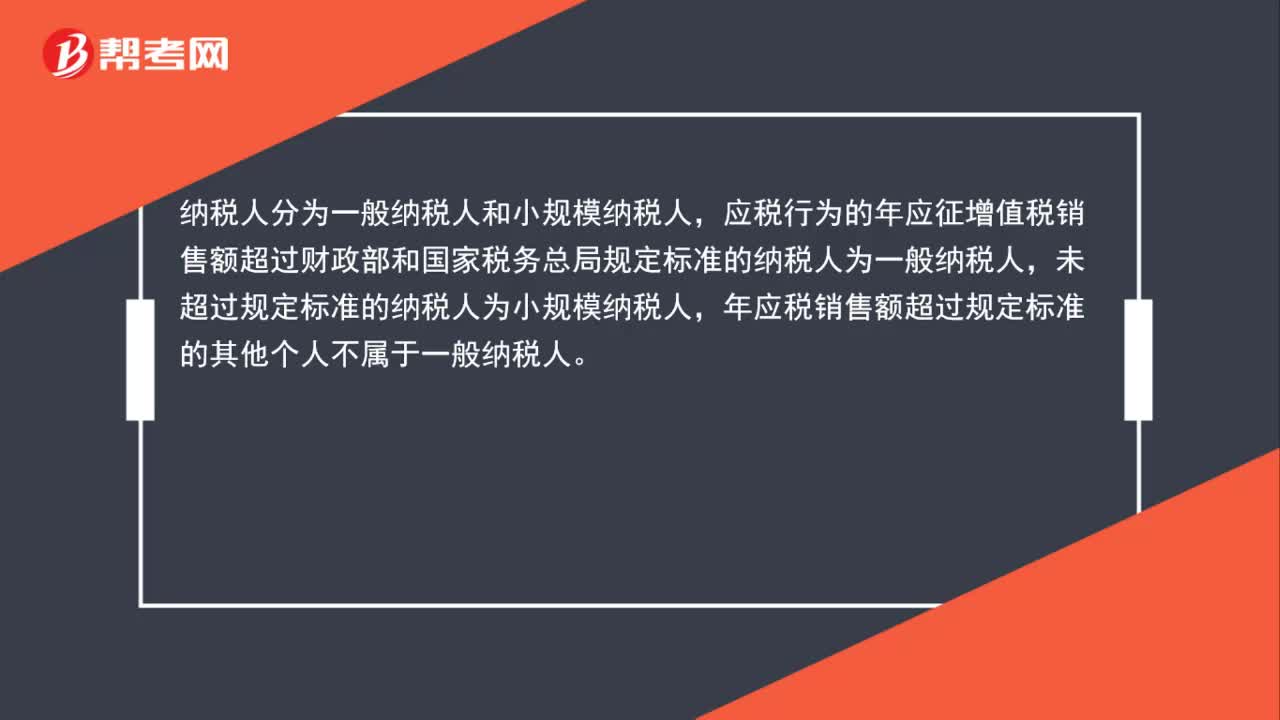

48增值税小规模纳税人与一般纳税人判定标准是什么?:增值税小规模纳税人与一般纳税人判定标准是什么?纳税人分为一般纳税人和小规模纳税人,应税行为的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料