下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业取得境外所得计税时怎么抵免?

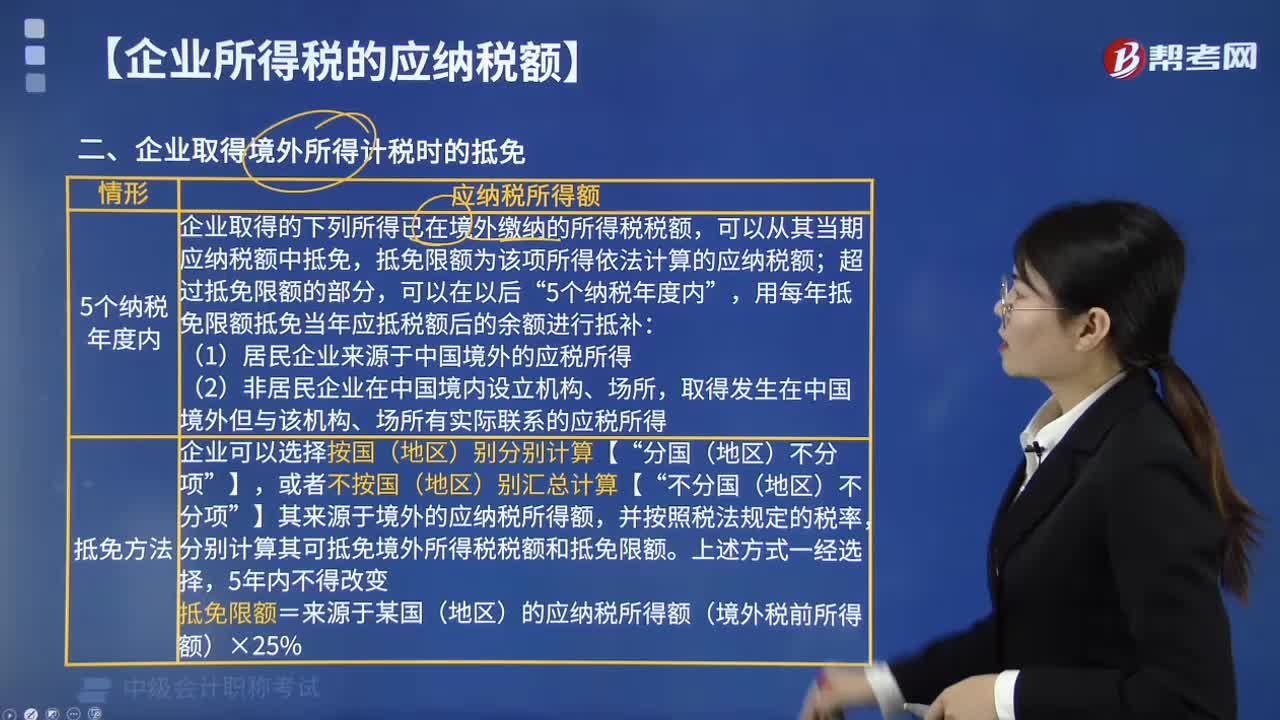

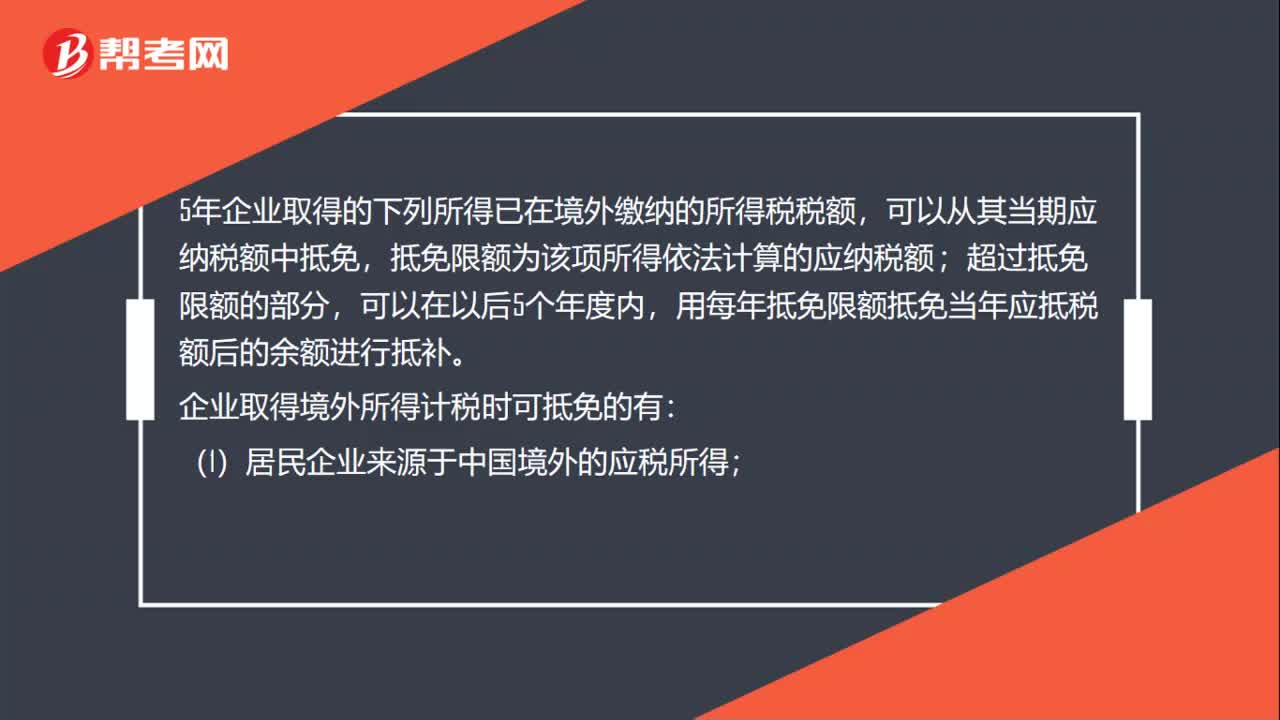

五年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年抵免限额抵免当年应抵税额后的余额进行抵补。

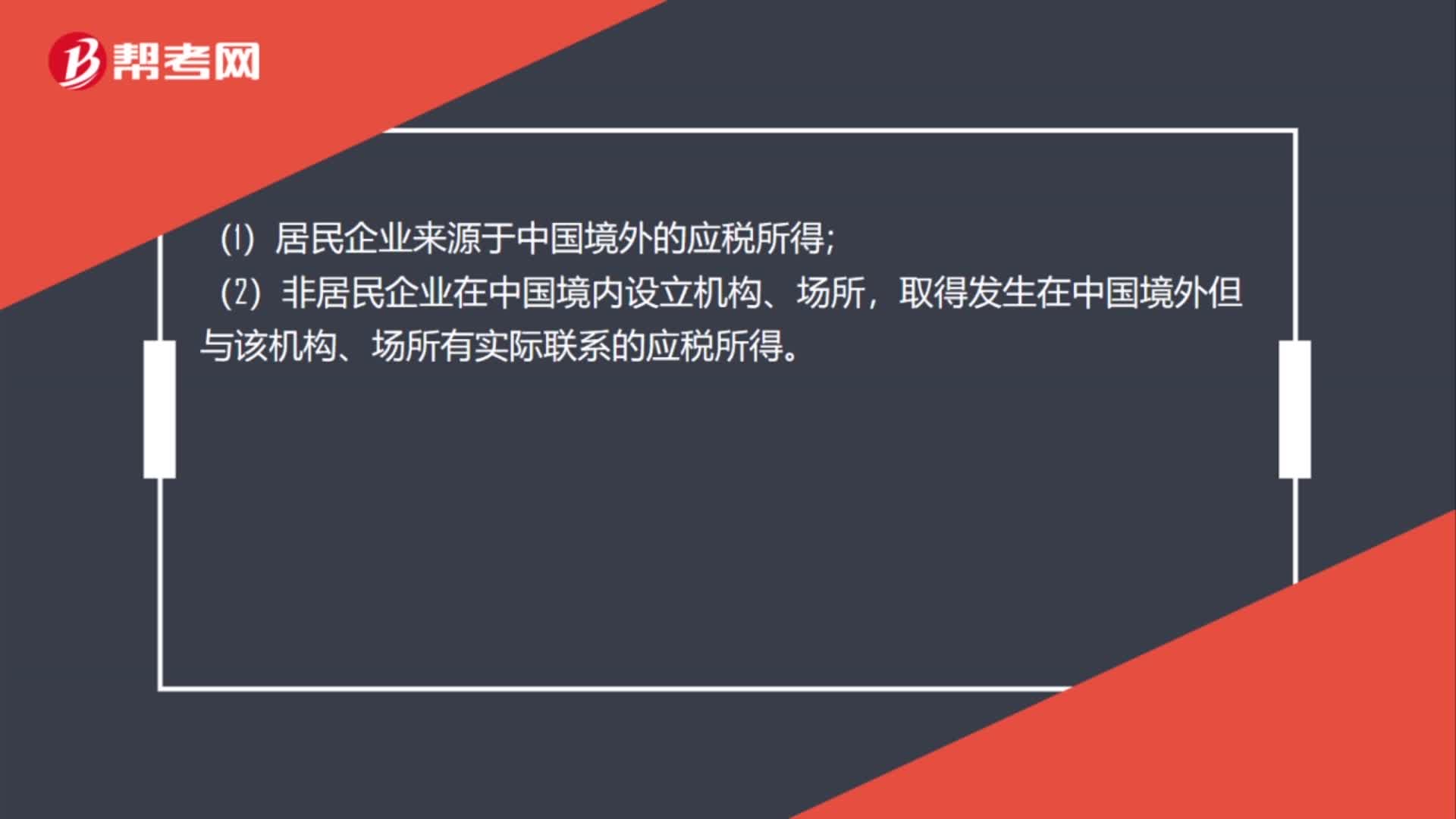

(1)居民企业来源于中国境外的应税所得;

(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

抵免限额

(1)抵免限额应当“分国不分项”计算。

(2)计算公式:抵免限额﹦境外某国应纳税所得额×适用的我国税率。

554

554企业取得境外所得计税时的抵免是什么?:企业取得境外所得计税时的抵免是什么?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依法计算的应纳税额;分别计算其可抵免境外所得税税额和抵免限额,抵免限额=来源于某国(地区)的应纳税所得额(境外税前所得额)×25%。【例题·计算题】甲企业2019年度境内应纳税所得额为100万元,在A国分支机构的应纳税所得额为50万元,在B国分支机构的应纳税所得额为30万元。

61

61企业取得境外所得计税可抵免的有哪些?:企业取得境外所得计税可抵免的有哪些?5年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。企业取得境外所得计税时可抵免的有:(1) 居民企业来源于中国境外的应税所得;取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

77

77企业取得境外所得计税时怎么抵免?:企业取得境外所得计税时怎么抵免?五年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料