下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

第三类、涉股涉债涉息涉奖的免征个人所得税的优惠有哪些?

1、国债和国家发行的金融债券利息:

国债利息指个人持有中华人民共和国财政部发行的债券而取得的利息所得和2012年及以后年度发行的地方政府债券(以省、自治区、直辖市和计划单列市政府为发行和偿还主体)利息所得。

2、对个人转让上市公司股票取得的所得暂免征收个人所得税:

自2008年10月9日起,对证券市场个人投资者取得的证券交易结算资金利息所得,暂免征收个人所得税,即证券市场个人投资者的证券交易结算资金在2008年10月9日后(含10月9日)孳生的利息所得,暂免征收个人所得税。

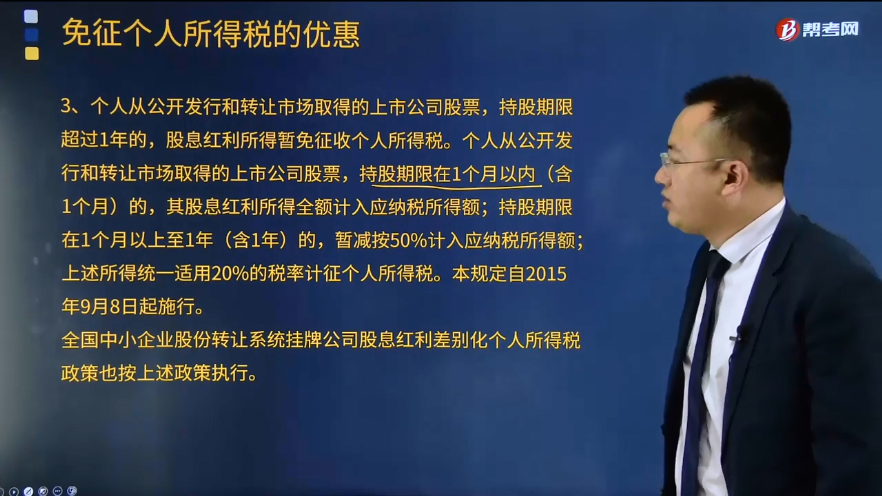

3、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。本规定自2015年9月8日起施行。

全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策也按上述政策执行。

4、个人取得的下列中奖所得,暂免征收个人所得税:

(1)单张有奖发票奖金所得不超过800元(含800元)的,暂免征收个人所得税;个人取得单张有奖发票奖金所得超过800元的,应全额按照个人所得税法规定的“偶然所得”项目征收个人所得税。

(2)购买社会福利有奖募捐奖券、体育彩票一次中奖收入不超过10000元的暂免征收个人所得税,对一次中奖收入超过10000元的,应按税法规定全额征税。

5、自2008年10月9日起,对居民储蓄存款利息,暂免征收个人所得税。

6、股权分置改革中非流通股股东通过对价方式向流通股股东支付的股份、现金等收入,暂免征收流通股股东应缴纳的个人所得税。

7、自原油期货对外开放之日起,对境外个人投资者投资中国境内原油期货取得的所得,3年内暂免征收个人所得税。

8、对个人投资者从投保基金公司取得的行政和解金,暂免征收个人所得税。

361

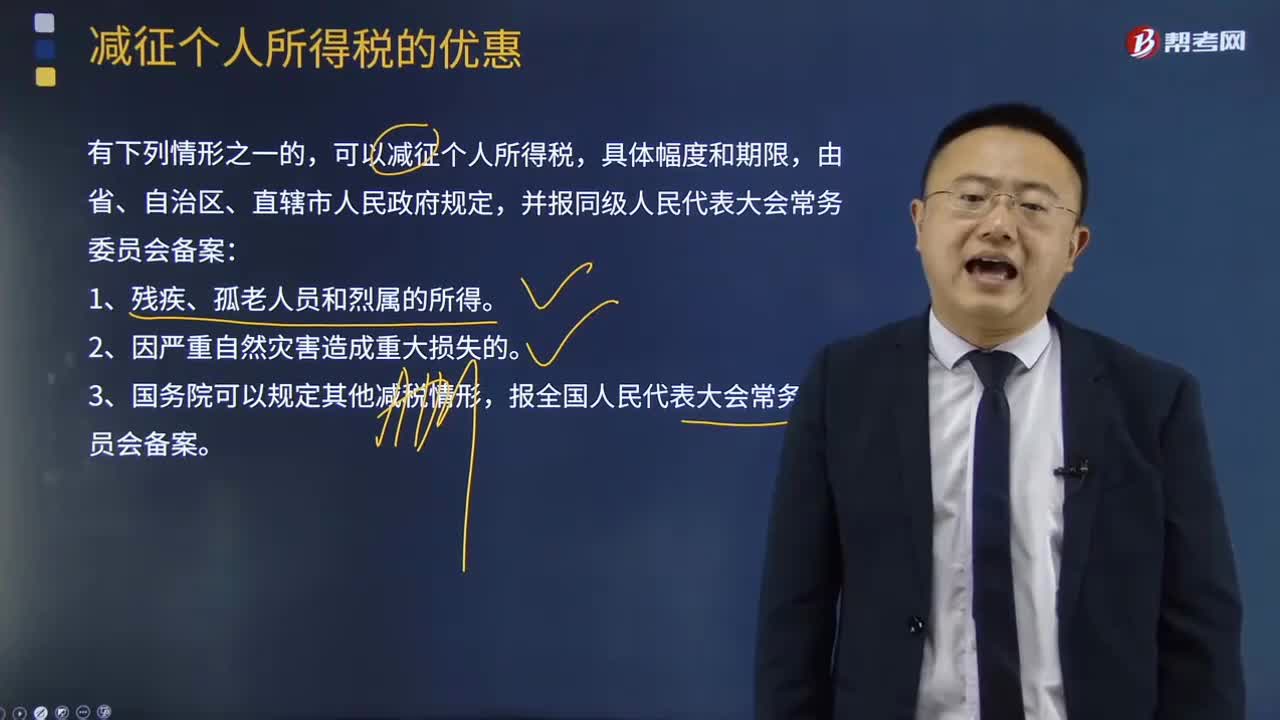

361减征个人所得税的优惠有哪些?:减征个人所得税的优惠有哪些?可以减征个人所得税,【2017年注册会计师考试真题】国内某大学教授取得的下列所得中,B.按规定取得原提存的住房公积金,【解析】个人领取原提存的住房公积金、医疗保险金、基本养老保险金时”免予征收个人所得税。应计算缴纳个人所得税的是( )。B.任职高校发放的误餐补助,D.任职高校为其缴付的住房公积金;所得计算缴纳个人所得税”B.按国家统一规定发放的补贴、津贴。

243

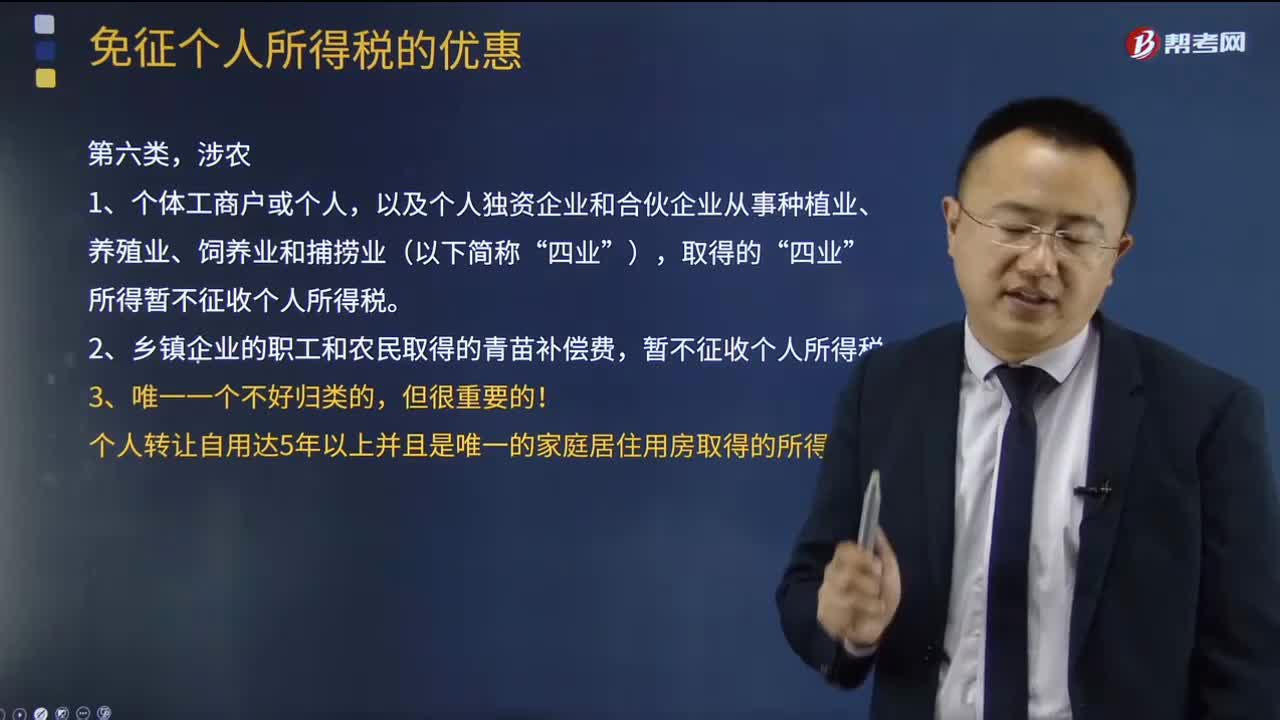

243第六类,涉农的免征个人所得税的优惠有哪些?:涉农的免征个人所得税的优惠有哪些?国家高度重视农业、农村、农民问题,高度重视农业产业化经营,对涉农企业有各个方面的减免税优惠。以及个人独资企业和合伙企业从事种植业、养殖业、饲养业和捕捞业(以下简称“所得暂不征收个人所得税。2、乡镇企业的职工和农民取得的青苗补偿费,个人转让自用达5年以上并且是唯一的家庭居住用房取得的所得。4、企业从事农、林、牧、渔业项目的所得,灌溉、农产品初加工;

229

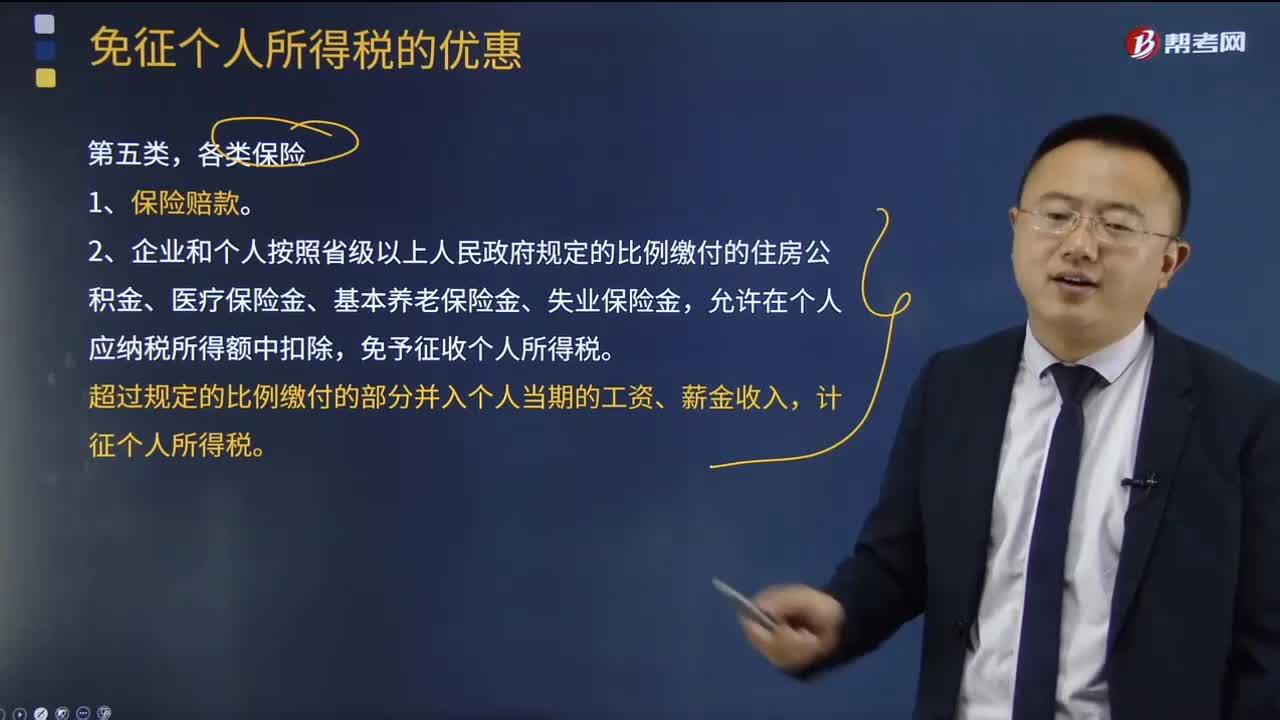

229第五类,各类保险的免征个人所得税的优惠有哪些?:各类保险的免征个人所得税的优惠有哪些?企业和个人按照省级以上人民政府规定的比例缴付的住房公积金、医疗保险金、基本养老保险金、失业保险金,允许在个人应纳税所得额中扣除,免予征收个人所得税。超过规定的比例缴付的部分并入个人当期的工资、薪金收入,对工伤职工及其近亲属按照《工伤保险条例》规定取得的工伤保险待遇,【例题·多选题】下列有关个人所得税税收优惠的表述中,A.国债利息和保险赔偿款免征个人所得税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料