下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

广告费和业务宣传费税前扣除标准是什么?

广告费与业务宣传费可实行合并扣除。发生的符合条件的广告费和业务宣传费支出,除国家财政、税收主管部门另有规定外,不超过当年销售收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(1)只有广告费和业务宣传费和职工教育经费可以以后年度结转扣除,18年新增了公益性捐赠的3年结转扣除,除此外没有结转扣除。

(2)会计处理:据实记入“销售费用”科目。

税法规定:按标准扣除,超标的为时间性差异。

扣除标准=销售(营业)收入×15%(另有规定的除外)

实际数与标准数相比较小者为税前可扣除金额。

调整额=实际数-税前扣除数

(3)广告费和业务宣传费的扣除限额包括:

①主营业务收入:含以租赁业务为基本业务的租金收入;不含转让固定资产、无形资产所有权取得的收入,其属于“营业外收入”。

②其他业务收入:材料销售收入、代购代销手续费收入、包装物出租收入等。

③视同销售收入:会计上不作为销售核算,但按照税法规定应视同销售确认的应税收入。

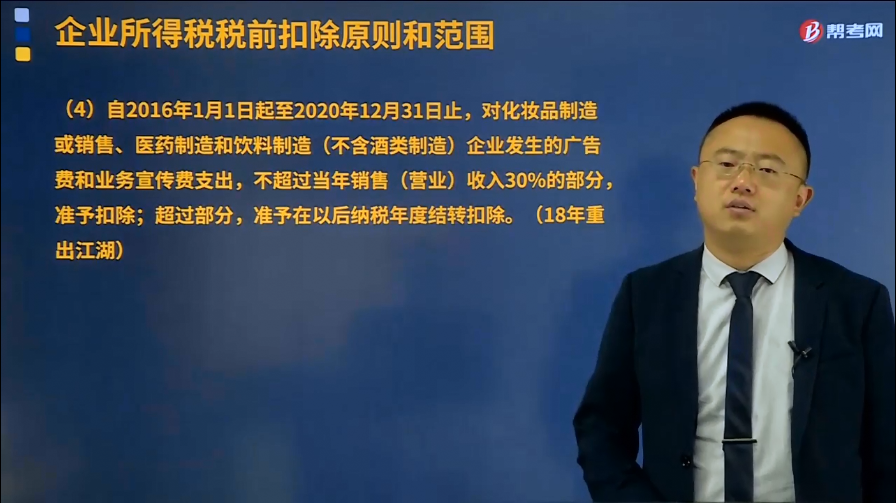

(4)自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。(18年重出江湖)

(5)对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。(18年新增,大致了解)

(6)企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,可按上述规定在税前扣除。

(7)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

企业申报扣除的广告费支出应与赞助支出严格区分。企业申报扣除的广告费支出,必须符合下列条件:广告是通过工商部门批准的专门机构制作的;已实际支付费用,并已取得相应发票;通过一定的媒体传播。(大致了解)

【总结】

二者计税基数是一样的“三作二不作”;业务招待费广宣费计税基数相同“三作二不作”。

三作:主营业务收入、其他业务收入和视同销售收入。

二不作:营业外收入和投资收益。

22

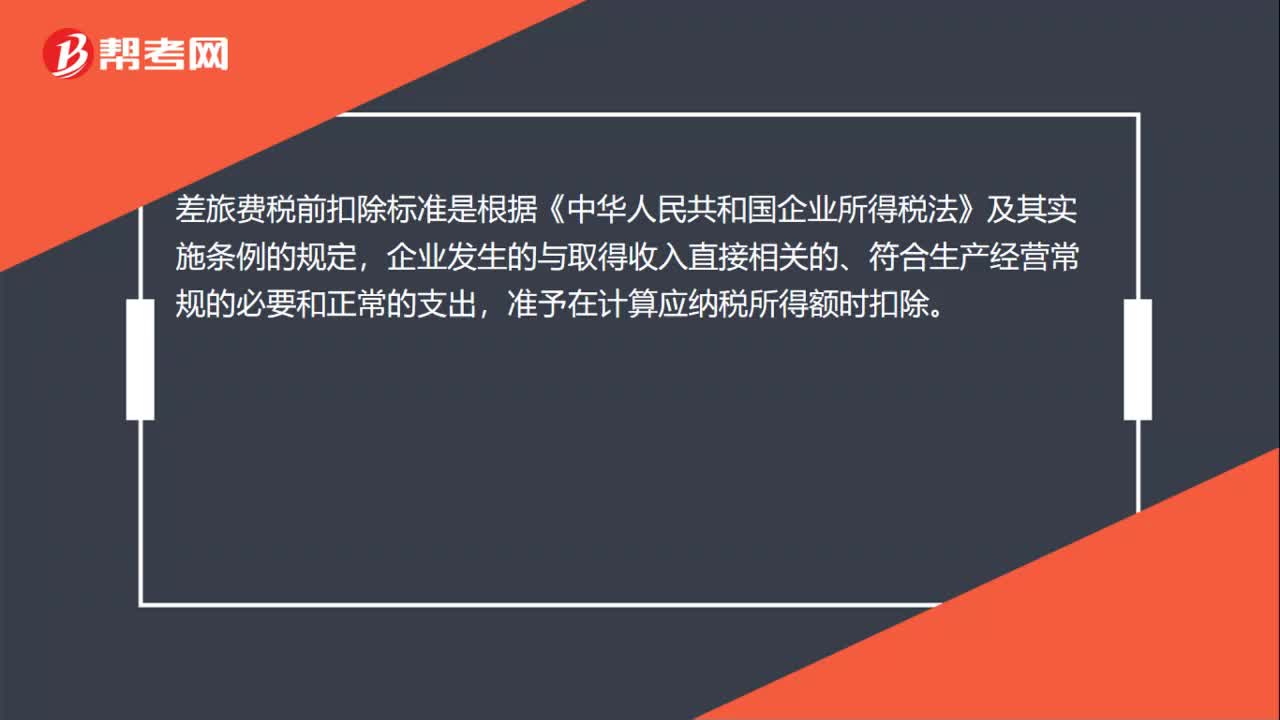

22差旅费税前扣除标准是什么?:差旅费税前扣除标准是什么?差旅费税前扣除标准是根据《中华人民共和国企业所得税法》及其实施条例的规定,企业发生的与取得收入直接相关的、符合生产经营常规的必要和正常的支出,准予在计算应纳税所得额时扣除。

68

68社会保险费和其他保险费扣除标准是什么?:社会保险费和其他保险费扣除标准是什么?(1)按照政府规定的范围和标准缴纳的“即基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费;在国务院财政、税务主管部门规定的范围和标准内。

47

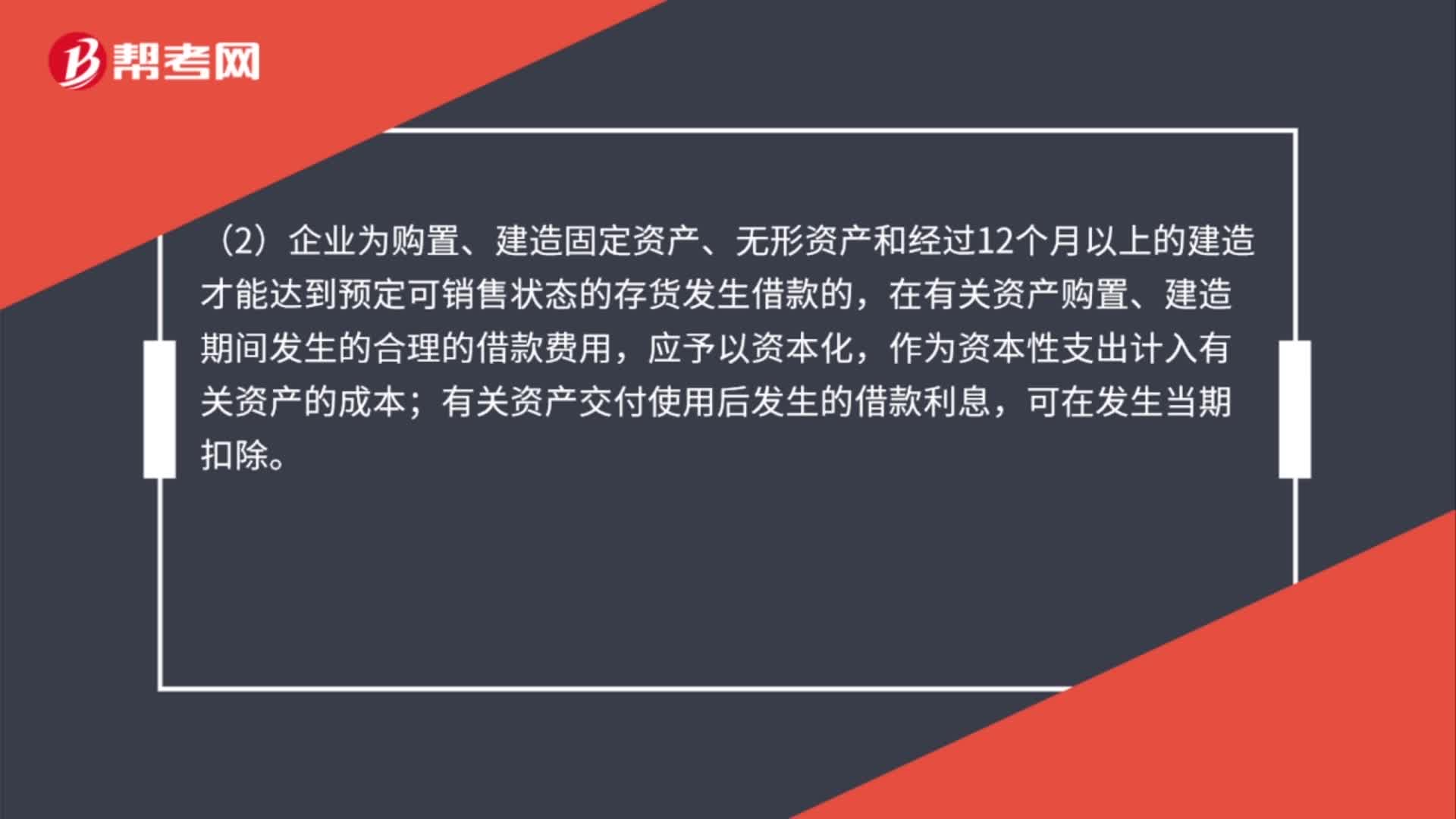

47借款费用扣除标准是什么?:借款费用扣除标准是什么?(1) 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料