下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

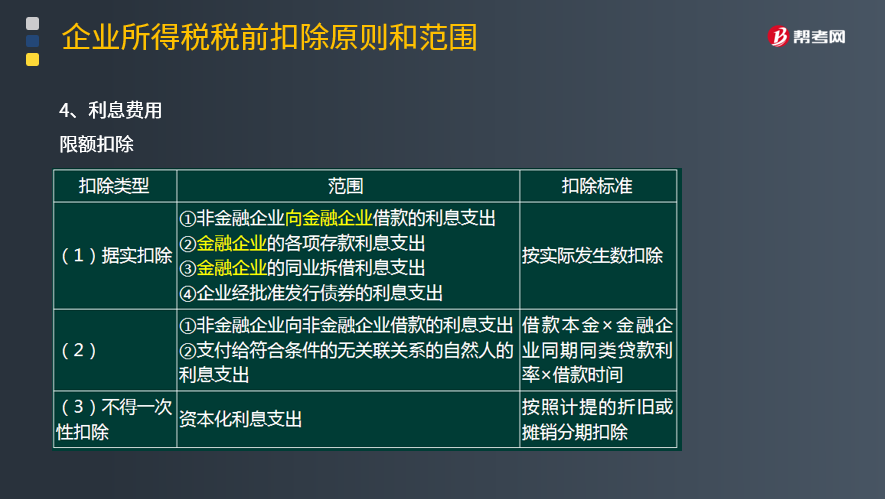

什么的利息费用的扣除标准?

企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利支出,不得在计算应纳税所得额时扣除。

(1)据实扣除。

非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出,准予扣除。

(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除。

(3)不得一次性扣除

资本化利息支出需要按照计提的折旧或摊销分期扣除。

(4)关联企业利息费用的扣除

①接受关联方债权性投资与其权益性投资比例为:金融企业,为5:1;其他企业,为2:1。超过的部分不得在发生当期和以后年度扣除;

②相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的——两个条件符合一个即可;

③企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。

(5)企业向自然人借款的利息支出

①企业向股东或其他与企业有关联关系的自然人借款的利息支出,符合规定条件的,准予扣除;

②企业向除上述规定以外的内部职工或其他人员借款的利息支出,其借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,准予扣除:

a.企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;

b.企业与个人之间签订了借款合同。

22

22差旅费税前扣除标准是什么?:差旅费税前扣除标准是什么?差旅费税前扣除标准是根据《中华人民共和国企业所得税法》及其实施条例的规定,企业发生的与取得收入直接相关的、符合生产经营常规的必要和正常的支出,准予在计算应纳税所得额时扣除。

41

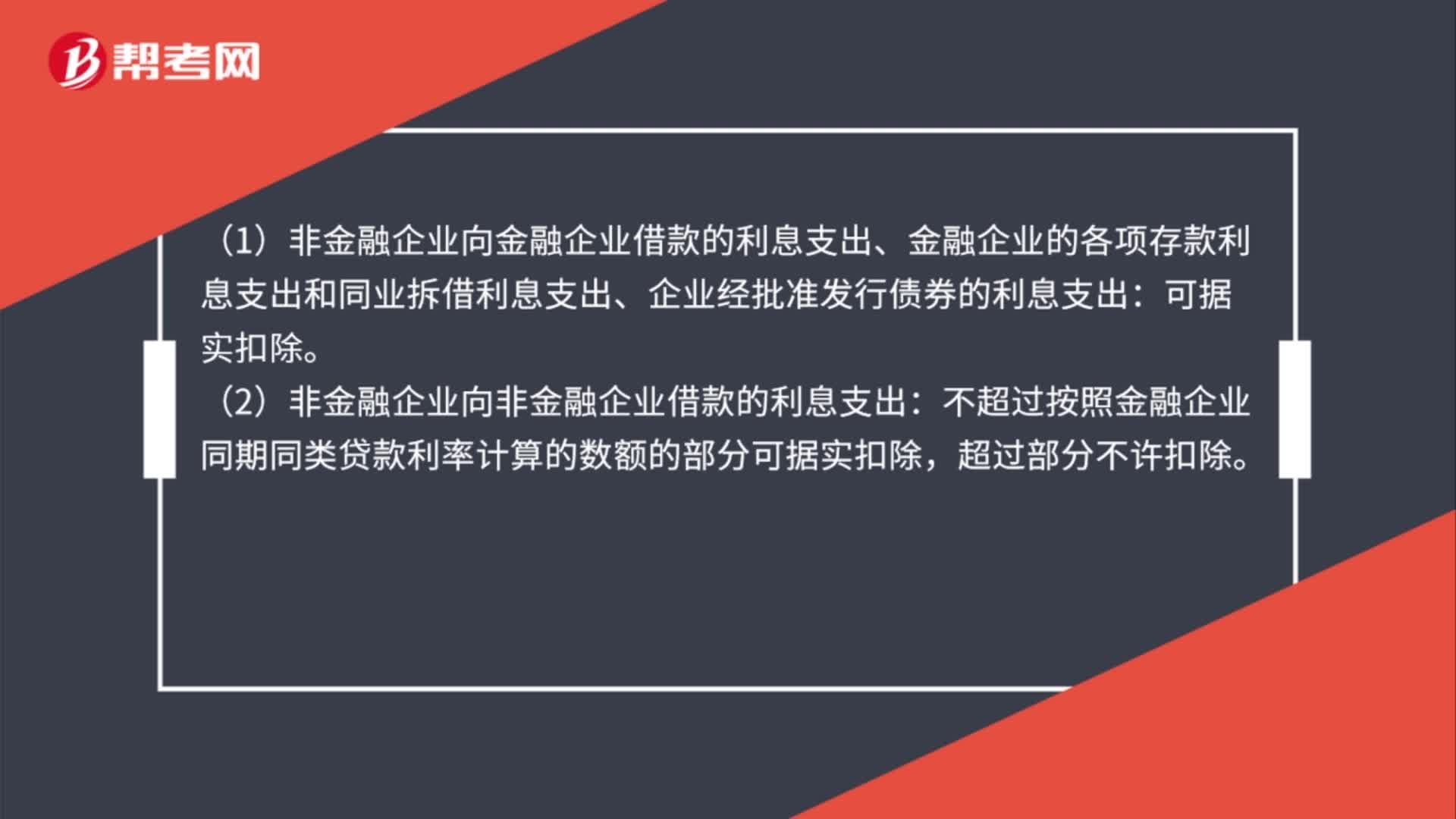

41利息费用扣除标准是什么?:利息费用扣除标准是什么?(1)非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:可据实扣除。(2)非金融企业向非金融企业借款的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

47

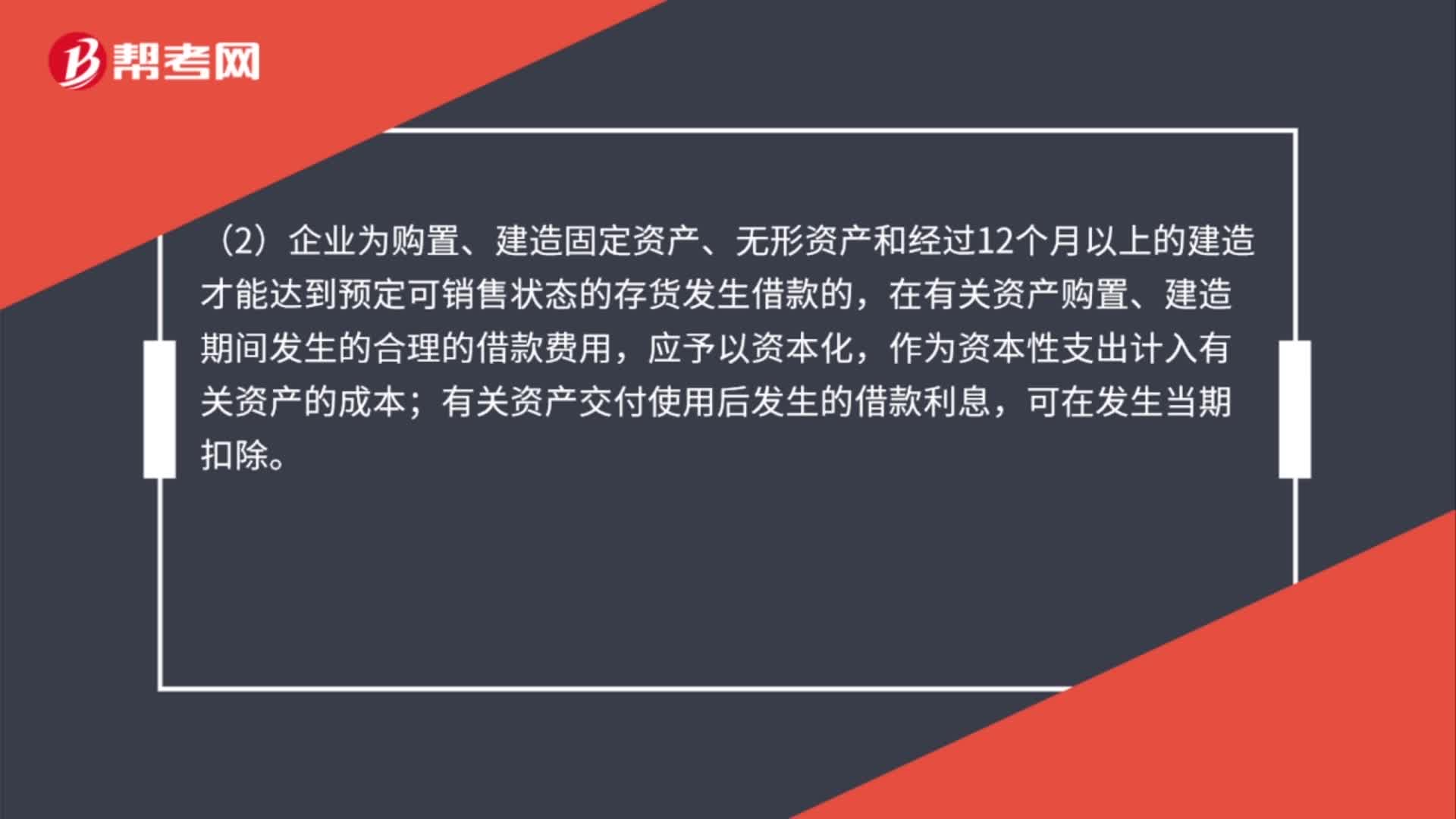

47借款费用扣除标准是什么?:借款费用扣除标准是什么?(1) 企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造固定资产、无形资产和经过12个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料