下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

66万元

143

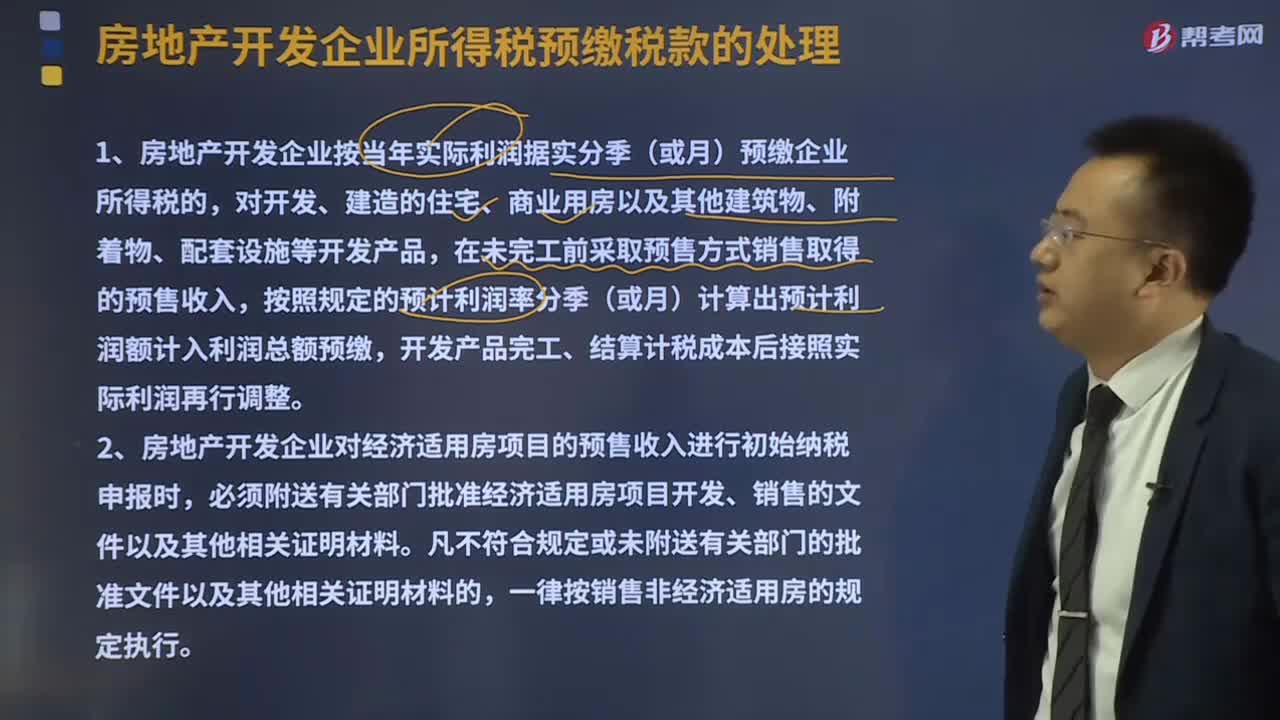

143房地产开发企业所得税预缴税款如何处理?:房地产开发企业所得税预缴税款如何处理?

254

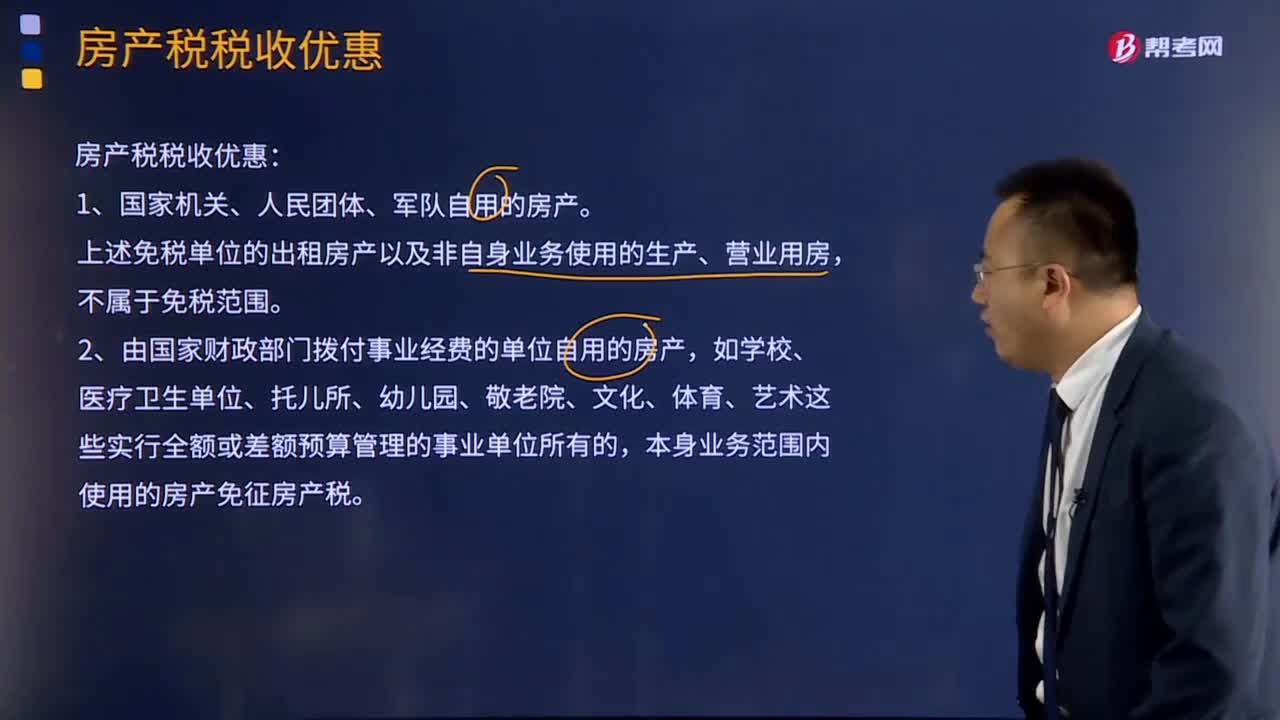

254房产税税收优惠政策有哪些?:上述免税单位的出租房产以及非自身业务使用的生产、营业用房,2、由国家财政部门拨付事业经费的单位自用的房产,本身业务范围内使用的房产免征房产税。对个人拥有的营业用房或者出租的房产应照章纳税。(2)对按政府规定价格出租的公有住房和廉租住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,(3)经营公租房的租金收入免征房产税。

218

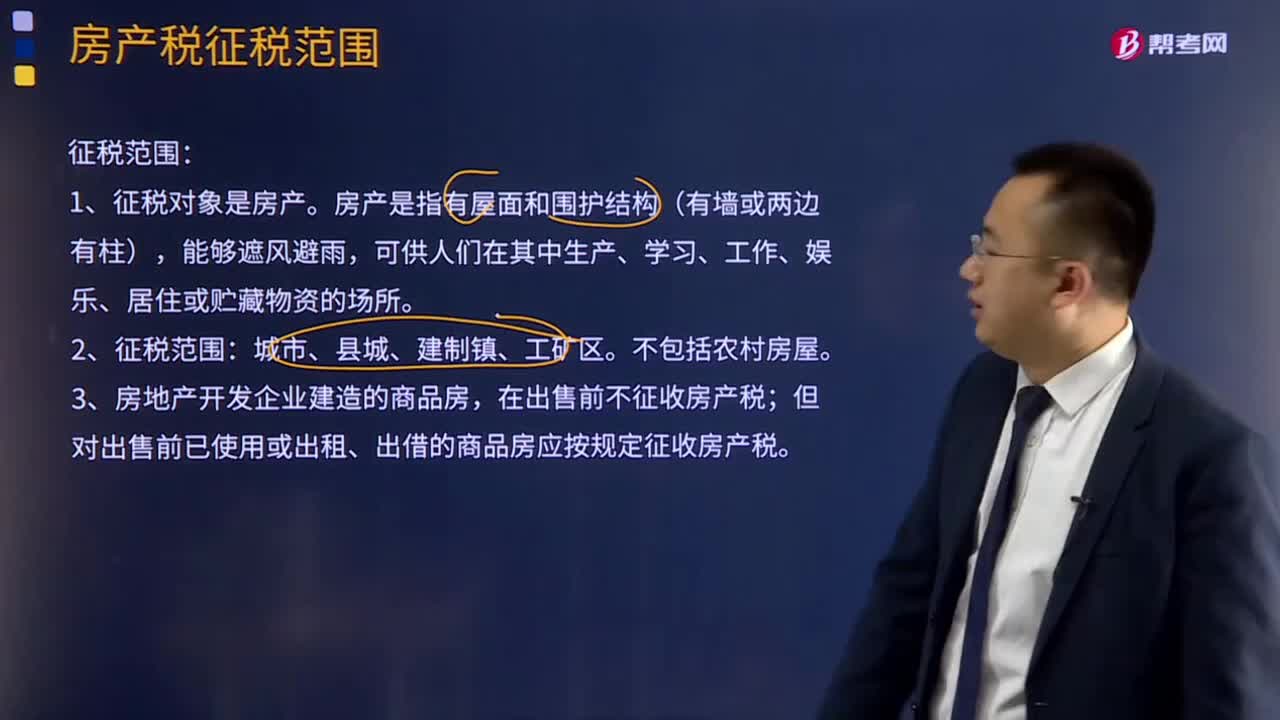

218房产税征税范围有哪些?:房产税征税范围有哪些?房产税征税范围包括:在出售前不征收房产税;但对出售前已使用或出租、出借的商品房应按规定征收房产税。A.农村的居住用房,D.尚未使用或出租而待售的商品房,房产税的征税范围为城市、县城、建制镇和工矿区,房产税以房产为征税对象,不属于房产税的征税范围。房地产开发企业建造的商品房,但对出售前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料