下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股份支付可行权条件的修改是怎样的?

可行权条件是指能够确定企业是否得到职工或其他方提供的服务,且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。

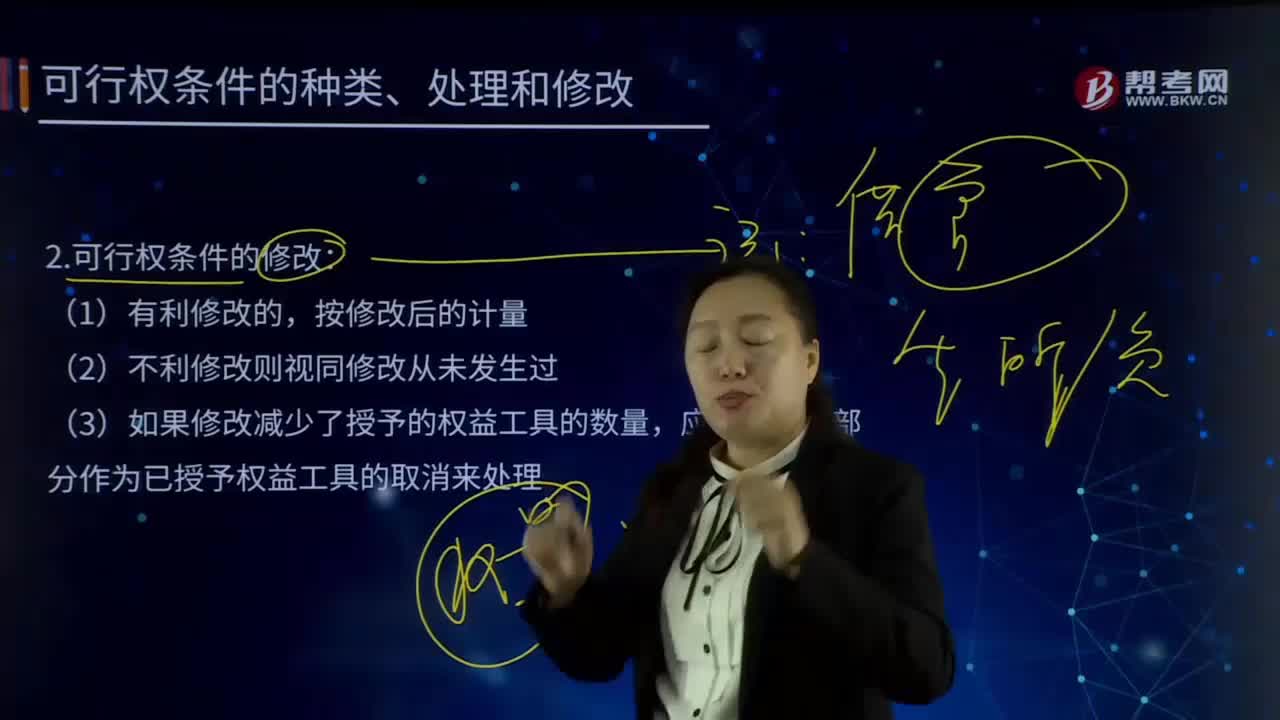

可行权条件的修改:

(1)有利修改的,按修改后的计量。

(2)不利修改则视同修改从未发生过。

(3)如果修改减少了授予的权益工具的数量,应当将减少部分作为已授予权益工具的取消来处理。

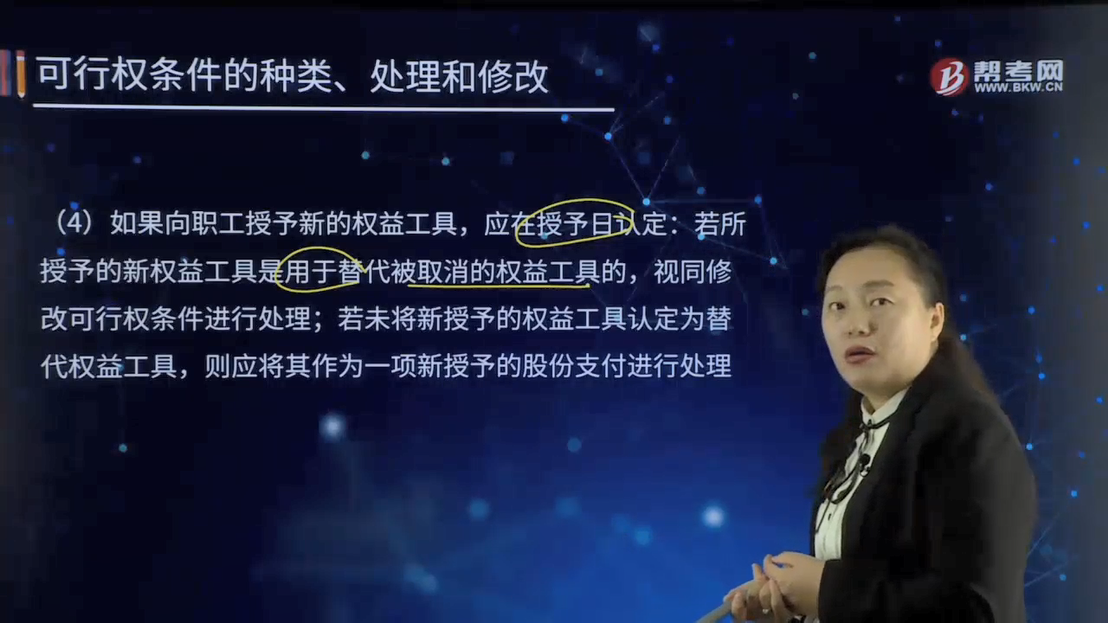

(4)如果向职工授予新的权益工具,应在授予日认定:若所授予的新权益工具是用于替代被取消的权益工具的,视同修改可行权条件进行处理;若未将新授予的权益工具认定为替代权益工具,则应将其作为一项新授予的股份支付进行处理。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•多选题】下列关于股份支付可行权条件的修改,表述正确的有( )。

A.增加授予权益工具公允价值的,企业应按照权益工具公允价值的增加相应地确认取得服务的增加;减少授予权益工具公允价值的,企业应按照权益工具公允价值的减少相应地确认取得服务的减少

B.在取消或结算时,支付给职工的所有款项均应作为权益的回购处理,回购支付的金额高于该权益工具在回购日公允价值的部分,计入当期损益

C.如果向职工授予新的权益工具,并在新权益工具授予日认定所授予的新权益工具是用于替代被取消的权益工具的,企业应以与处理原权益工具条款和条件修改相同的方式,对所授予的替代权益工具进行处理

D.在取消或结算时支付给职工的所有款项均应作为权益的回购处理,回购支付的金额高于该权益工具在回购日公允价值的部分,计入所有者权益

【答案】BC

【解析】本题考核股份支付可行权条件的修改。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

298

298股份支付可行权条件的修改是怎样的?:且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;(3)如果修改减少了授予的权益工具的数量,应当将减少部分作为已授予权益工具的取消来处理。A.增加授予权益工具公允价值的,企业应按照权益工具公允价值的增加相应地确认取得服务的增加;减少授予权益工具公允价值的,企业应按照权益工具公允价值的减少相应地确认取得服务的减少。

20

20注册会计师通过率是怎样?:注册会计师通过率是怎样?会计汇据官方的统计,每年注会的通过率就有10%-20%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料