下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何进行水资源征收管理?

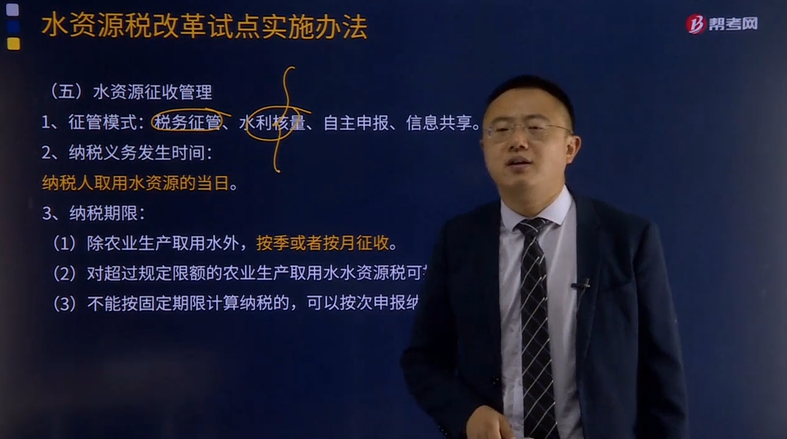

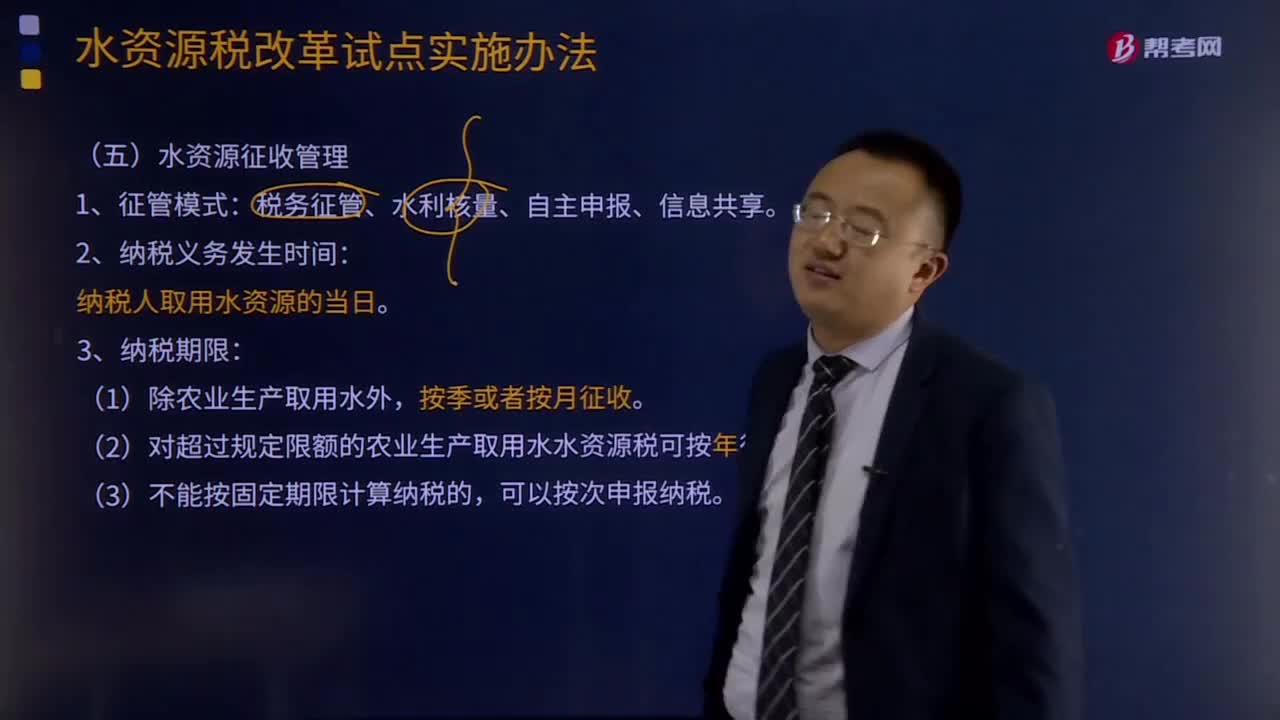

水资源的征收管理:

1.征管模式:税务征管、水利核量、自主申报、信息共享。

2.纳税义务发生时间:纳税人取用水资源的当日。

3.纳税期限:

(1)除农业生产取用水外,按季或者按月征收。

(2)对超过规定限额的农业生产取用水水资源税可按年征收。

(3)不能按固定期限计算纳税的,可以按次申报纳税。

4.申报期限:

自纳税期满或者纳税义务发生之日起15日内申报纳税。

5.纳税地点:

由生产经营所在地的主管税务机关征收管理,跨省(区、市)调度的水资源,由调入区域所在地的税务机关征收水资源税。

水资源费专项用于水资源的节约、保护和管理,也可以用于水资源的合理开发。任何单位和个人不得平调、截留或挪作他用。使用范围包括:

(一)水资源调查评价、规划、分配及相关标准制定;

(二)取水许可的监督实施和水资源调度;

(三)江河湖库及水源地保护和管理;

(四)水资源管理信息系统建设和水资源信息采集与发布;

(五)节约用水的政策法规、标准体系建设以及科研、新技术和产品开发推广;

(六)节水示范项目和推广应用试点工程的拨款补助和贷款贴息;

(七)水资源应急事件处置工作补助;

(八)节约、保护水资源的宣传和奖励;

(九)水资源的合理开发。

196

196如何进行水资源征收管理?:如何进行水资源征收管理?水资源的征收管理:税务征管、水利核量、自主申报、信息共享。纳税人取用水资源的当日。(2)对超过规定限额的农业生产取用水水资源税可按年征收。由生产经营所在地的主管税务机关征收管理,由调入区域所在地的税务机关征收水资源税。水资源费专项用于水资源的节约、保护和管理,一水资源调查评价、规划、分配及相关标准制定;二取水许可的监督实施和水资源调度;

575

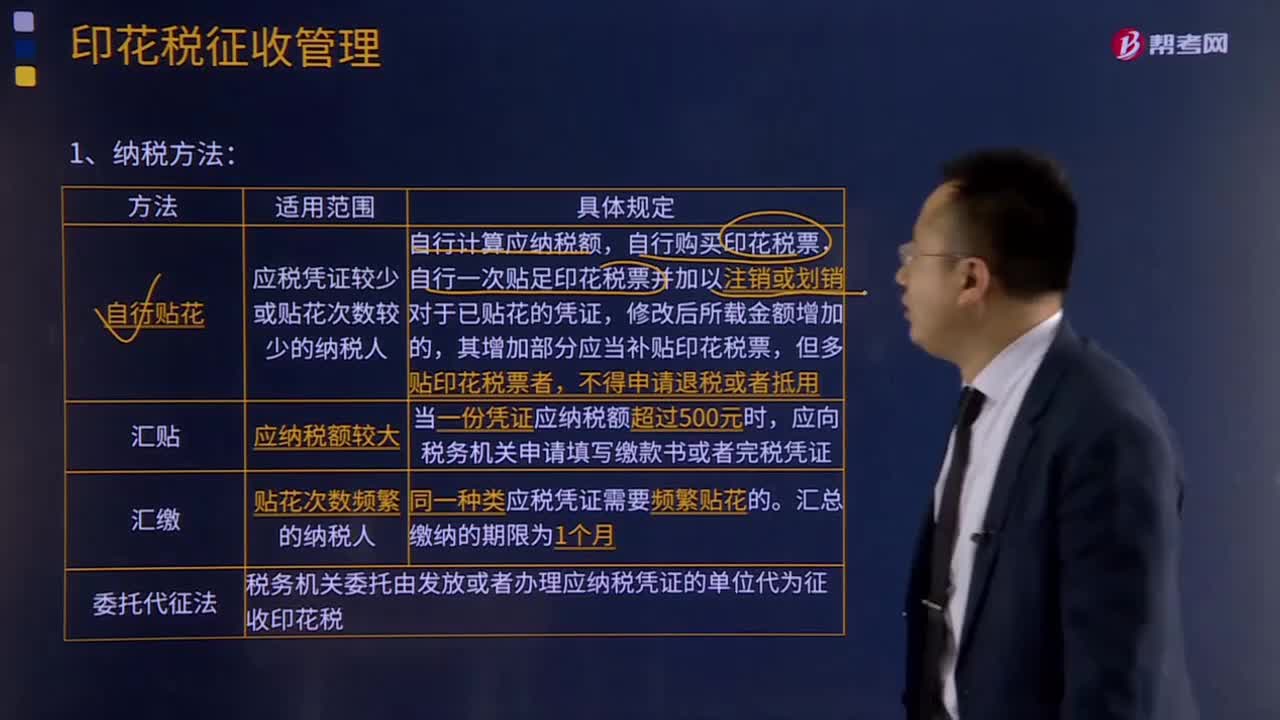

575印花税应该如何征收管理?:印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。应在将合同带入境时办理贴花纳税手续:【例题·多选题】采用自行贴花方法缴纳印花税的。C.甲公司可对易货合同采用汇总方式缴纳印花税,D.甲公司可对易货合同采用汇贴方式缴纳印花税,可以采取汇缴方式缴纳印花税。居民甲和居民乙均同时负有印花税和契税的纳税义务B.契税的计税依据为房屋权属转移合同中确定的房产成交价格

505

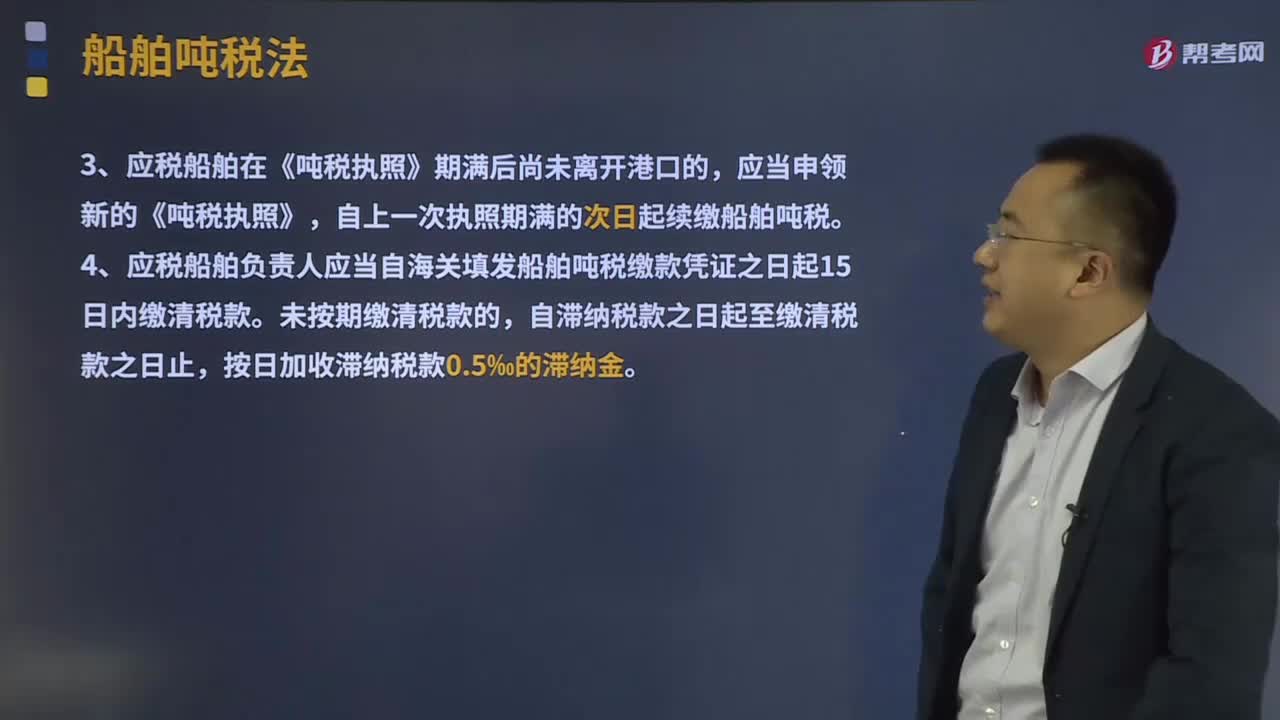

505船舶吨税征收如何管理?:海关征收吨税应当制发缴款凭证。1、船舶吨税纳税义务发生时间为应税船舶进入港口的当日:海关征收船舶吨税应当制发缴款凭证。3、应税船舶在《吨税执照》期满后尚未离开港口的。4、应税船舶负责人应当自海关填发船舶吨税缴款凭证之日起15日内缴清税款。应税船舶负责人应当向海关提供与其依法履行船舶吨税缴纳义务相适应的担保;1、应税船舶在《吨税执照》期限内,海关可以自应当缴纳税款之日起3年内追征税款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料