下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

“待转销项税额”明细科目核算的内容包括哪些?

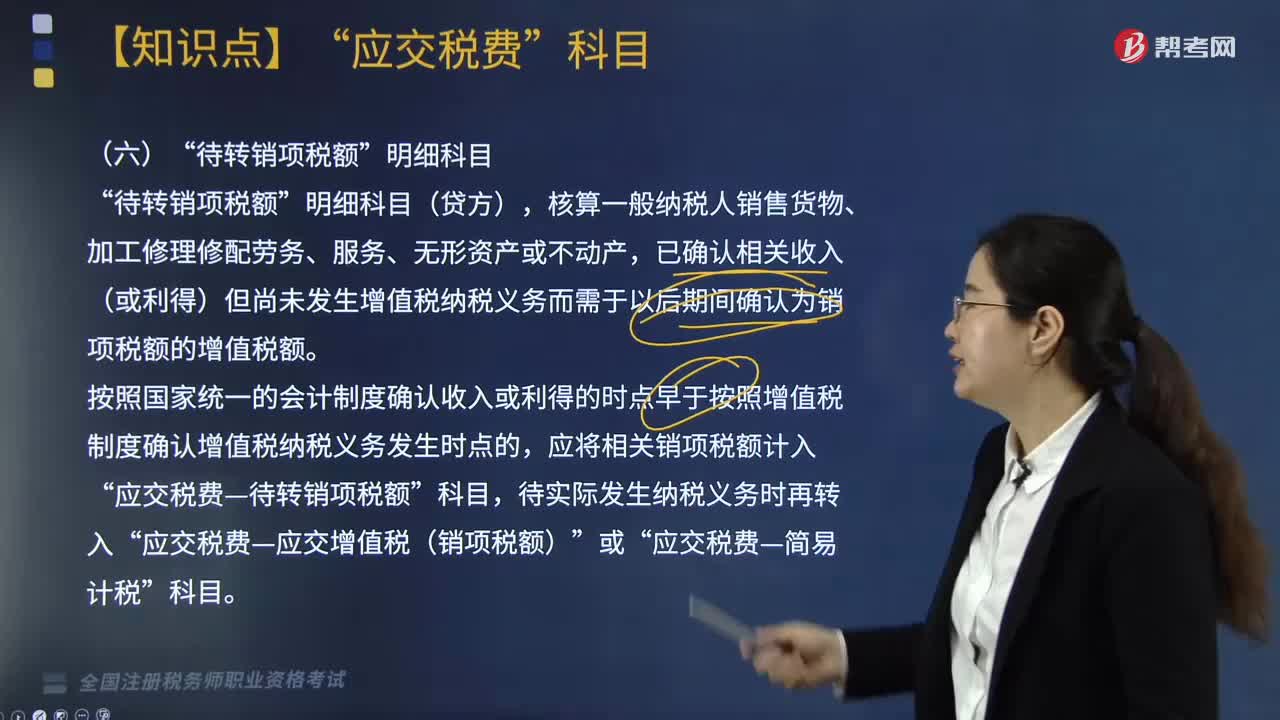

“待转销项税额”明细科目(贷方),核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。

按照国家统一的会计制度确认收入或利得的时点早于按照增值税制度确认增值税纳税义务发生时点的,应将相关销项税额计入“应交税费—待转销项税额”科目,待实际发生纳税义务时再转入“应交税费—应交增值税(销项税额)”或“应交税费—简易计税”科目。

按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应将应纳增值税额,借记“应收账款”科目,贷记“应交税费—应交增值税(销项税额)”或“应交税费—简易计税”科目,按照国家统一的会计制度确认收入或利得时,应按扣除增值税销项税额后的金额确认收入。

该科目主要是解决增值税纳税义务时间与按照会计准则核算确认收入的时间两者之间的差异。即增值税纳税义务时间在后,会计准则核算确认收入的时间在前。例如,《国家税务总局关于在境外提供建筑服务等有关问题的公告》(国家税务总局公告2016年第69号)中规定,关于纳税人提供建筑服务,被工程发包方从应支付的工程款中扣押的质押金、保证金,未开具发票的,以纳税人实际收到质押金、保证金的当天为纳税义务发生时间。而按照建造合同准则核算确认收入的时间在实际收款前。

20200813153604554.png)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】甲公司为建筑施工企业,系增值税一般纳税人。2019年5月1日与乙公司进行某工程项目的结算。根据合同约定工程价款为1 000万元(不含税),在乙公司验收合格后应支付甲公司合同价款的90%,一年后再支付剩余的10%(作为质保金)。甲公司当日按900万元向乙公司开具了增值税专用发票。

账务处理:

借:银行存款 981

应收账款 109

贷:主营业务收入 1 000

应交税费—应交增值税(销项税额) 81

—待转销项税额 9

83

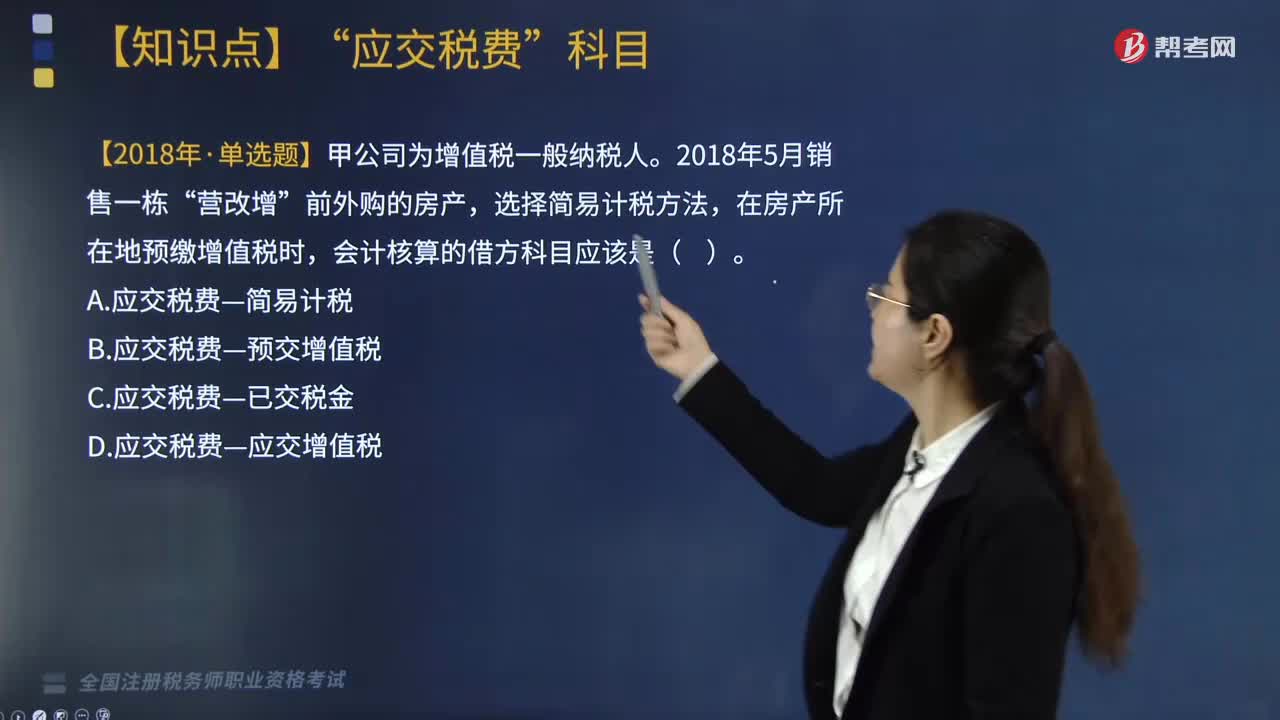

83“简易计税”明细科目的核算内容包括哪些?:核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务”【2018年税务师考试真题】甲公司为增值税一般纳税人,在房产所在地预缴增值税时,会计核算的借方科目应该是(,B. 应交税费—预交增值税“D. 应交税费—应交增值税,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务“【2017年税务师考试真题】增值税一般纳税人采取简易计税方法”计提应纳增值税时。

311

311“待转销项税额”明细科目核算的内容包括哪些?:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产”已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应将相关销项税额计入。应交税费—待转销项税额,按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的”应将应纳增值税额。应交税费—应交增值税(销项税额),应交税费—简易计税”

204

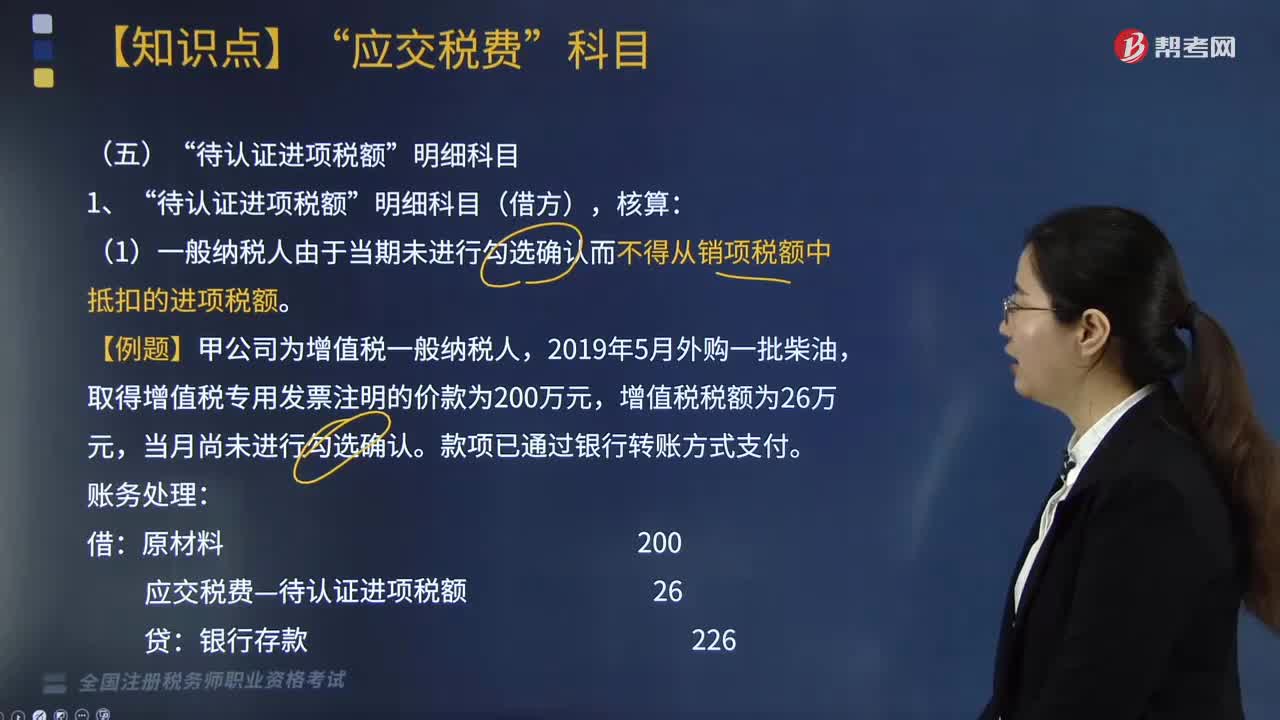

204“待认证进项税额”明细科目应如何核算?:明细科目应如何核算”(1)一般纳税人由于当期未进行勾选确认而不得从销项税额中抵扣的进项税额。(2)一般纳税人通过增值税申报系统上传海关增值税专用缴款书信息但未通过税务机关比对的进项税额。一般纳税人取得海关缴款书后。应交税费—待认证进项税额“贷记相关科目,经核查不得抵扣的进项税额。应交税费—待认证进项税额“红字贷记相关科目,取得增值税专用发票注明的价款为200万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料