下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

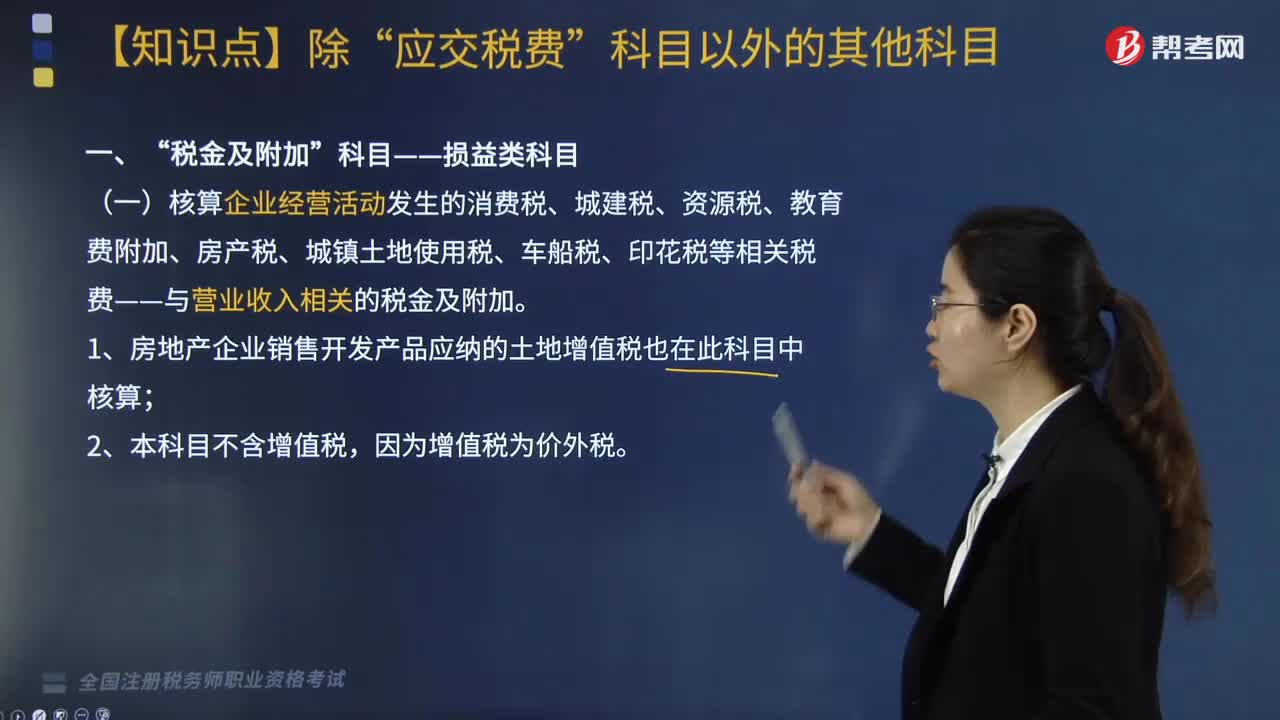

损益类科目中“税金及附加”核算包括哪些内容?

“税金及附加”科目核算主要包括三点:与营业收入相关的税金及附加,企业计提的与经营活动相关税费的账务处理,期末将本科目余额转入本年利润科目。

(一)核算企业经营活动发生的消费税、城建税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费——与营业收入相关的税金及附加。

1. 房地产企业销售开发产品应纳的土地增值税也在此科目中核算;

2. 本科目不含增值税,因为增值税为价外税。

(二)企业计提的与经营活动相关税费的账务处理

借:税金及附加

贷:应交税费——应交消费税等

1. 企业收到返还的消费税等原记入本科目的各种税金,应按实际收到的金额借记银行存款科目,贷记本科目;

2. 企业收到返还的增值税,计入“营业外收入”或“其他收益”。

(三)期末将本科目余额转入本年利润科目,结转后本科目应无余额。

20200814101401887.jpg)

下面我们以税务师职业资格考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】企业在经营活动中发生的下列税费,应在“税金及附加”科目中核算的是( )。

A. 房产税

B. 土地使用税

C. 教育费附加

D. 车船税

E. 契税

【答案】ABCD

【解析】契税应计入资产价值。

410

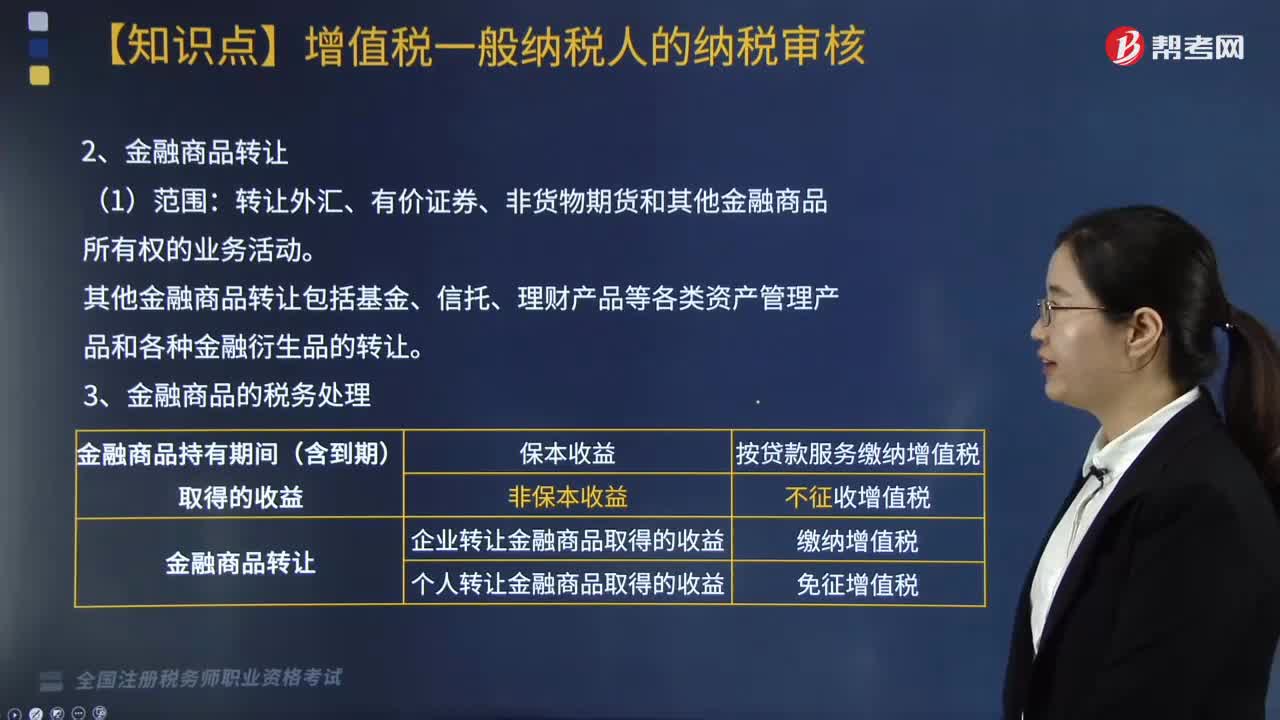

410金融服务纳税申报和纳税审核包括哪些内容?:金融服务的范围、金融商品转让的计税依据。包括贷款服务、直接收费金融服务、保险服务和金融商品转让:(1)包括融资性售后回租——差额纳税,按照贷款服务缴纳增值税:转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让:(二)金融商品转让的计税依据:按照卖出价扣除买入价后的余额为销售额;

130

130损益类科目中“税金及附加”核算包括哪些内容?:科目核算主要包括三点”与营业收入相关的税金及附加:(一)核算企业经营活动发生的消费税、城建税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费——与营业收入相关的税金及附加。1. 房地产企业销售开发产品应纳的土地增值税也在此科目中核算。因为增值税为价外税,(二)企业计提的与经营活动相关税费的账务处理。应交税费——应交消费税等。

262

262税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?:提供涉税信息、知识和相关劳务等不具有证明性的活动,二、非涉税鉴证服务的特点;非涉税鉴证服务在出具涉税服务报告的情况下,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人。同样委托人对涉税服务业务报告只限于自身使用,2.非涉税鉴证服务范围和项目宽泛;4.不一定出具涉税服务业务报告。三、非涉税鉴证服务业务的种类:税务咨询类服务。最为常见的非涉税鉴证服务:涉税代理类服务。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料