下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

按15%的税率征收企业所得税

187

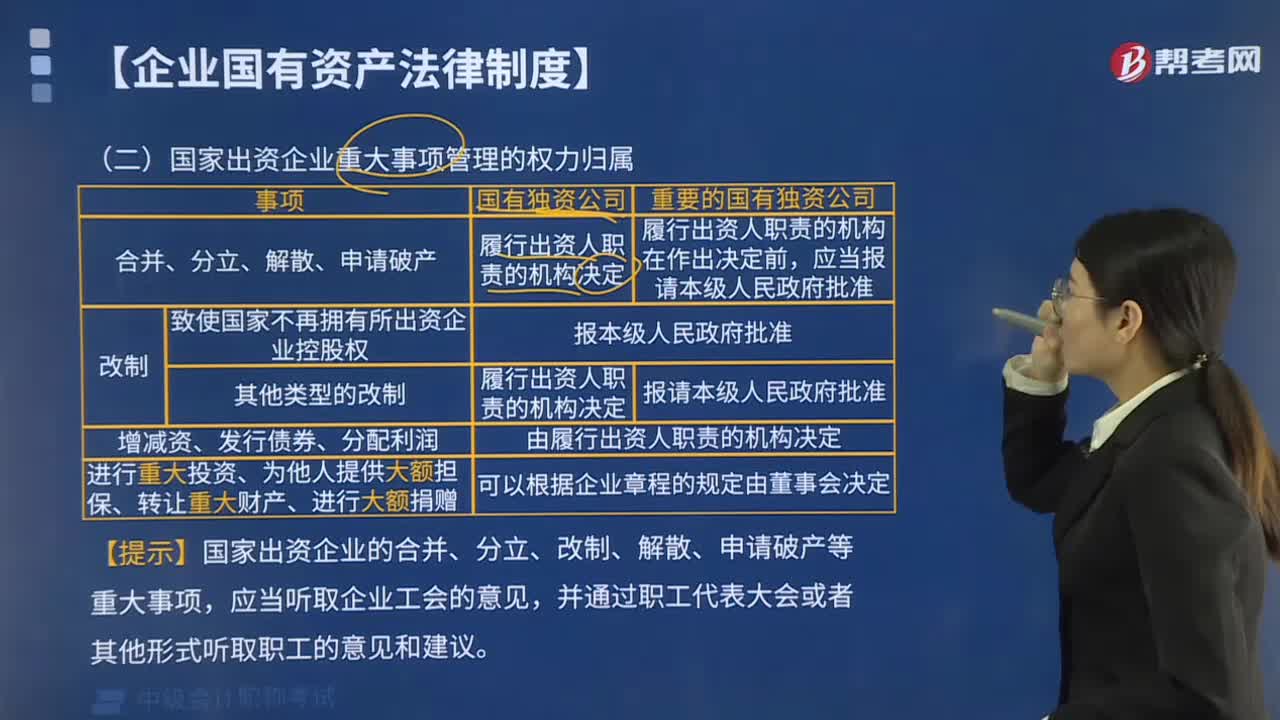

187国家出资企业的哪些事项属于重大事项?:国家出资企业的哪些事项属于重大事项?是指国家出资企业事关出资人权益的重大事项,1. 履行出资人职责的机构决定的事项,国有独资企业、国有独资公司除依法由履行出资人职责的机构决定的以外。国有独资企业由企业负责人集体讨论决定,3. 委派的股东代表依法行使权利的事项,国有资本控股公司、国有资本参股公司对由公司股东会、股东大会或者董事会决定的事项,履行出资人职责的机构委派的股东代表应依法行使权利。

119

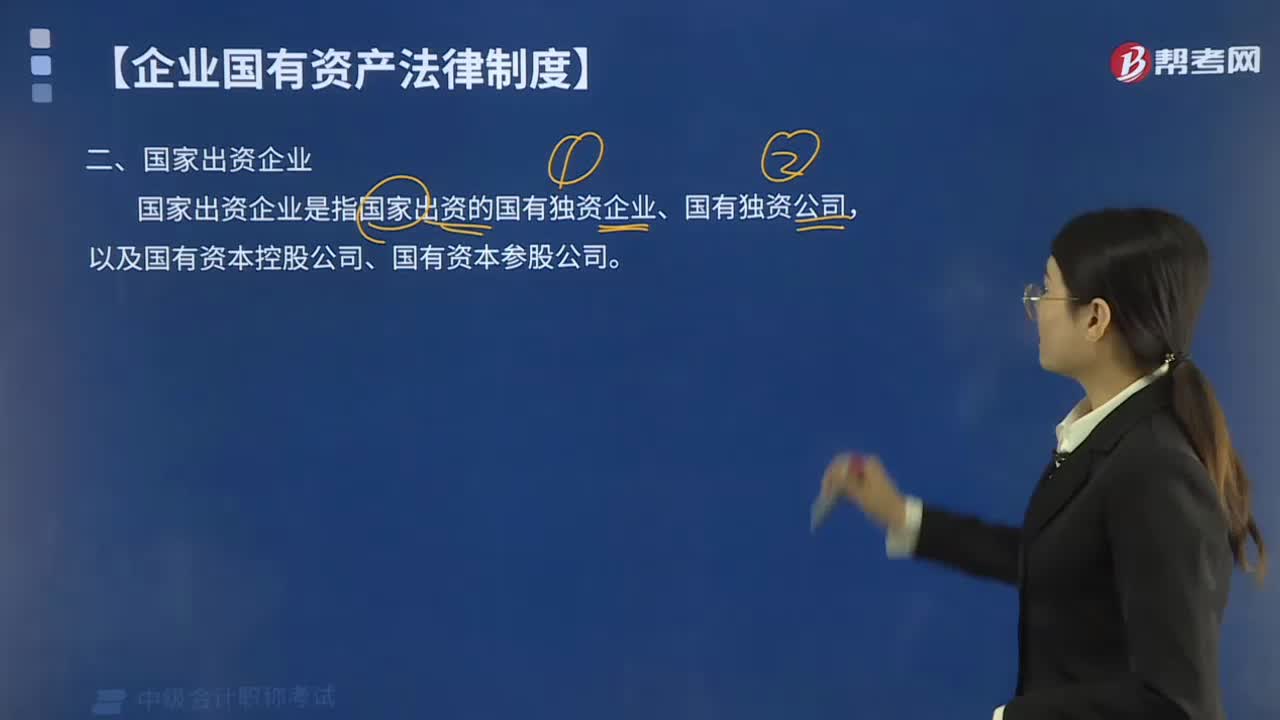

119什么是国家出资企业?:什么是国家出资企业?《企业国有资产法》所称的国家出资企业,国家出资企业是指国家出资的国有独资企业、国有独资公司,1.国家出资企业的法律地位和权利;(1)国家出资企业对其动产、不动产和其他财产依照法律、行政法规以及企业章程享有占有、使用、收益和处分的权利;(2)国家出资企业依法享有经营自主权和其他合法权益,(3)国家出资企收对其所出资企业依法享有资产收益、参与重大决策和选择管理者等出资人权利。

127

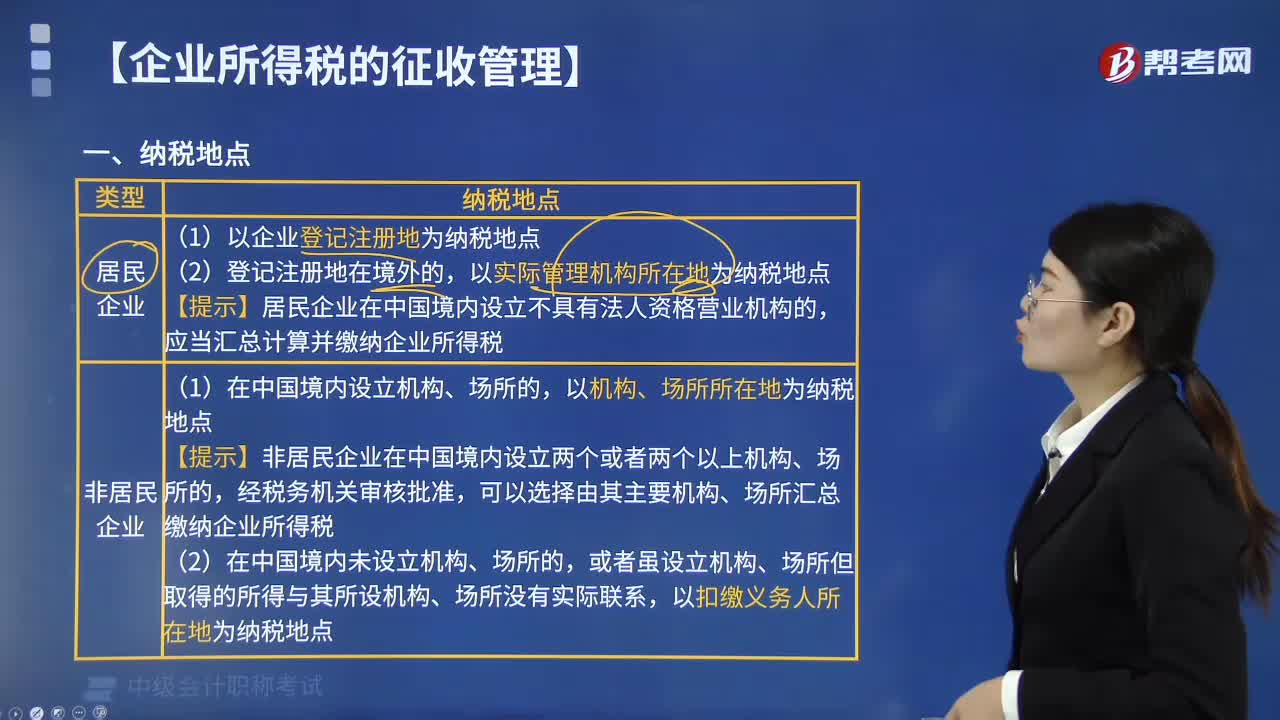

127企业所得税的纳税地点是怎样规定的?:企业所得税的纳税地点是怎样规定的?(一)居民企业的纳税地点;(1)以企业登记注册地为纳税地点,【提示】居民企业在中国境内设立不具有法人资格营业机构的。(二)非居民企业的纳税地点;可以选择由其主要机构、场所汇总缴纳企业所得税,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,在实际管理机构所在地纳税【解析】居民企业以企业登记注册地为纳税地点

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料