下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、指定项目组以外的高级职员复核

184

184会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?:会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?会计师事务所向审计客户提供编制会计记录或财务报表等服务,3.向非公众利益实体的审计客户提供日常性和机械性的工作;(1)由审计项目组以外的人员提供此类服务,4.非审计项目组成员向公众利益实体的审计客户提供日常性和机械性的工作;会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务。

153

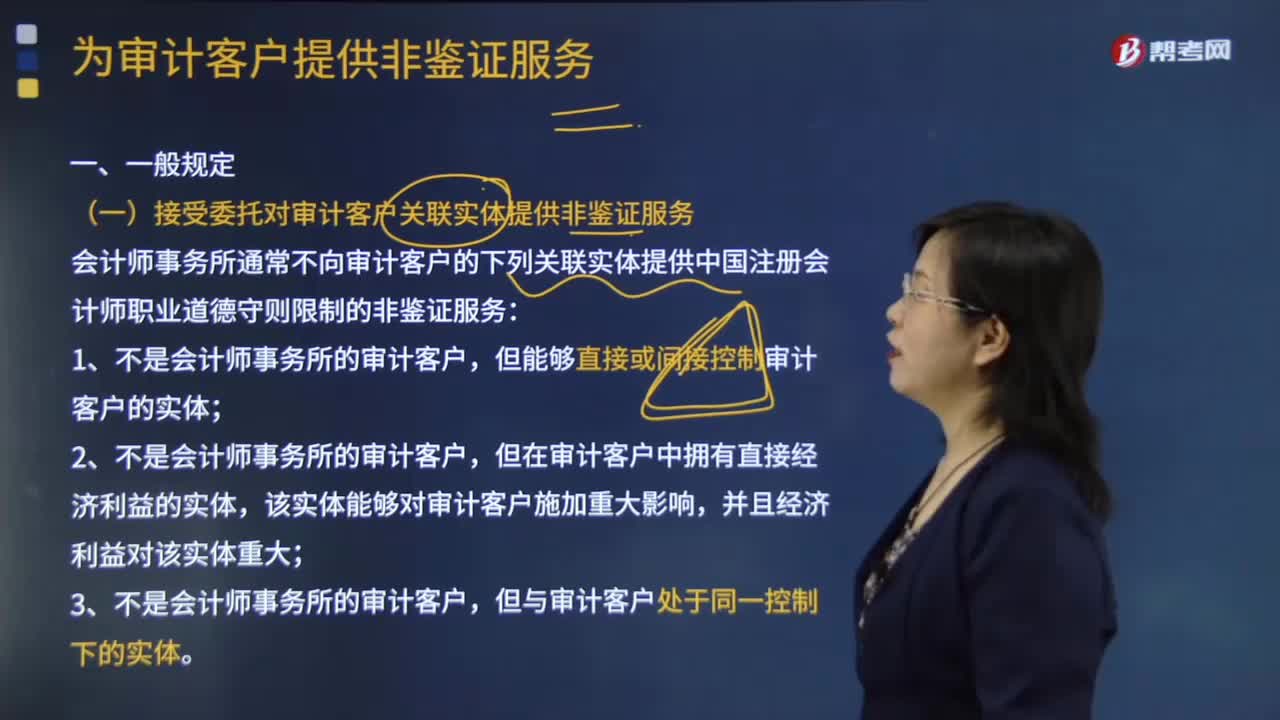

153为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

269

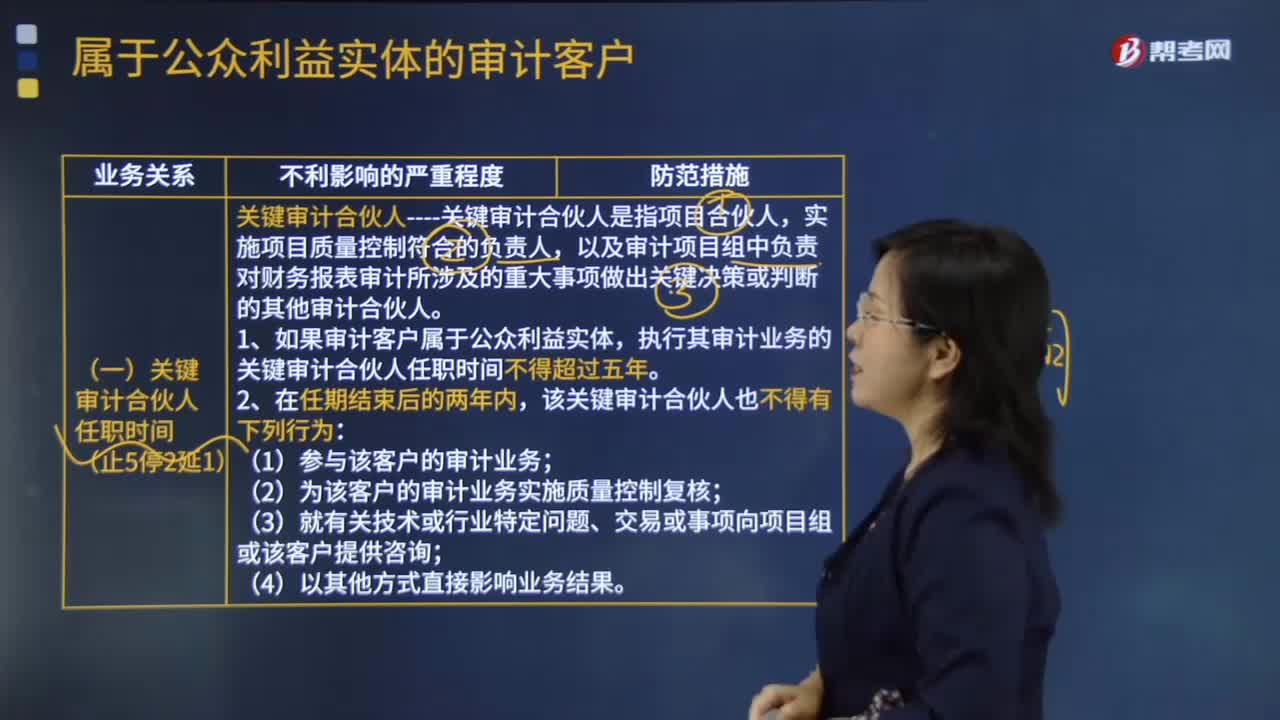

269当审计客户属于公众利益实体时,不同审计合伙人的任职时间是怎么规定的?:以及审计项目组中负责对财务报表审计所涉及的重大事项做出关键决策或判断的其他审计合伙人,该关键审计合伙人在审计项目组的时限可以延长一年。(二)属于公众利益实体的审计---其他合伙人任职时间:1.该合伙人与审计客户存在业务关系的时间长短。如果关键审计合伙人已为该客户服务的时间不超过三年,2.如果关键审计合伙人为该客户服务了四年或更长的时间,关键审计合伙人在该公司上市后连续提供审计服务的期限。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料