下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你了解商业关系的种类及防范措施有哪些?

关于拥有商业关系的主体这个问题中,职业道德守则不讨论“审计项目组成员的其他近亲属”。

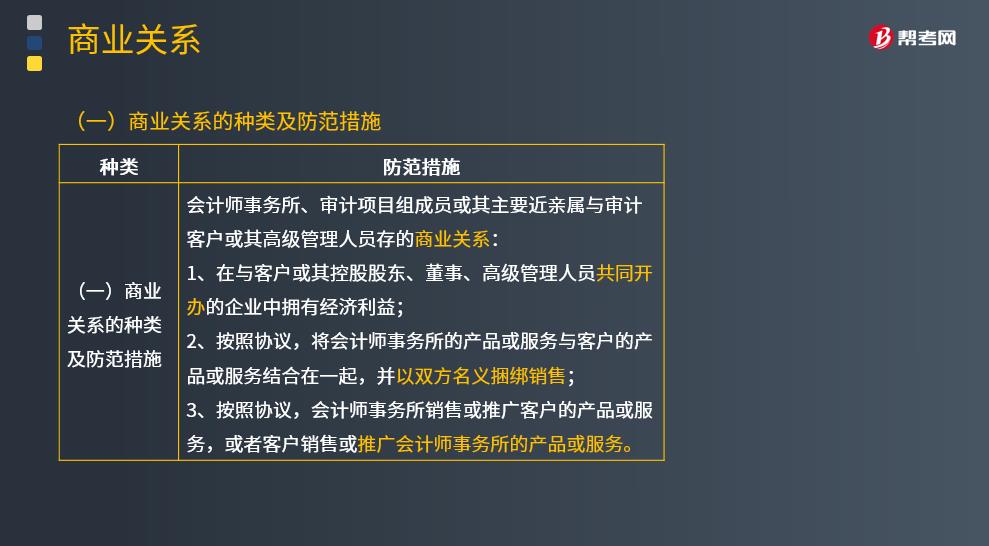

(一)商业关系的种类及防范措施

会计师事务所、审计项目组成员或其主要近亲属与审计客户或其高级管理人员存的商业关系:

1.在与客户或其控股股东、董事、高级管理人员共同开办的企业中拥有经济利益;

2.按照协议,将会计师事务所的产品或服务与客户的产品或服务结合在一起,并以双方名义捆绑销售;

3.按照协议,会计师事务所销售或推广客户的产品或服务,或者客户销售或推广会计师事务所的产品或服务。

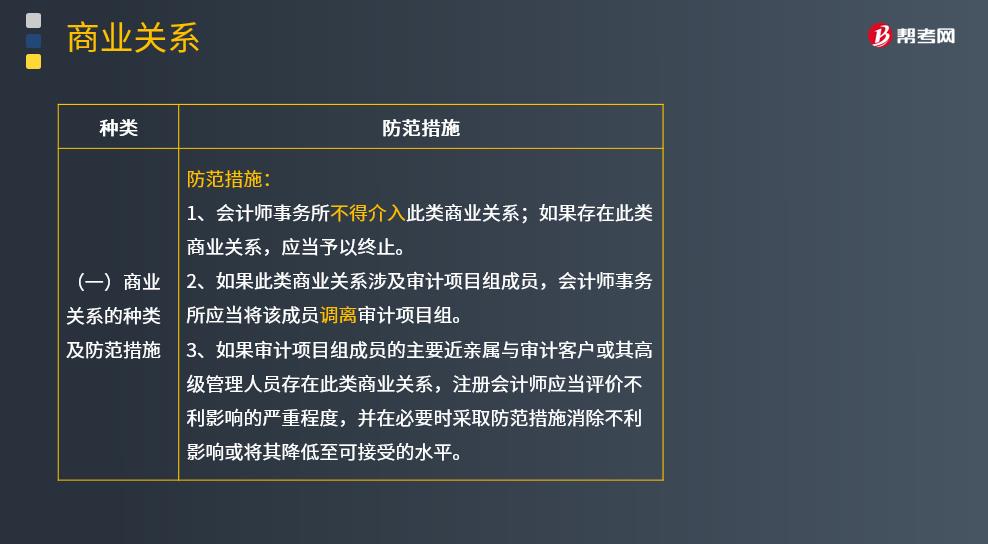

防范措施:

1.会计师事务所不得介入此类商业关系;如果存在此类商业关系,应当予以终止。

2.如果此类商业关系涉及审计项目组成员,会计师事务所应当将该成员调离审计项目组。

3.如果审计项目组成员的主要近亲属与审计客户或其高级管理人员存在此类商业关系,注册会计师应当评价不利影响的严重程度,并在必要时采取防范措施消除不利影响或将其降低至可接受的水平。

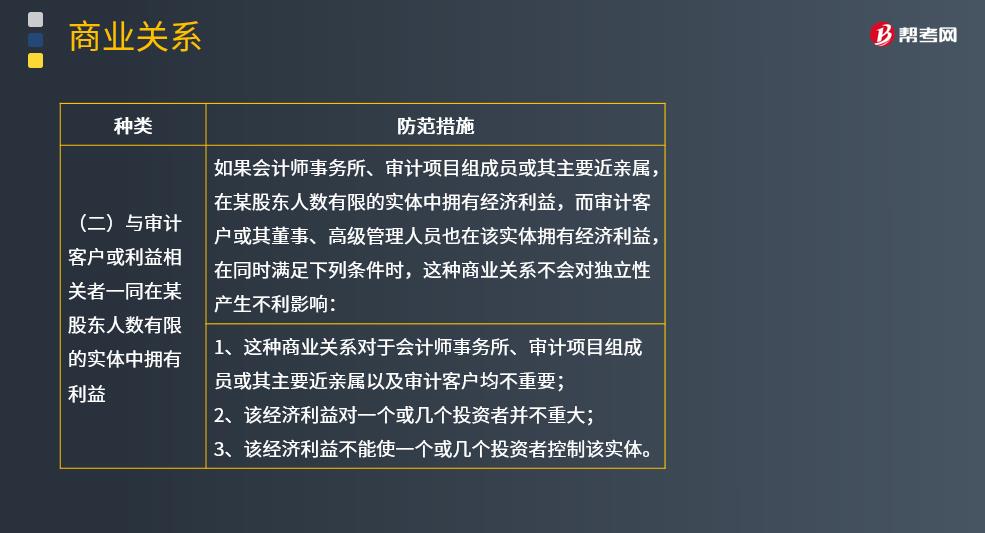

(二)与审计客户或利益相关者一同在某股东人数有限的实体中拥有利益

如果会计师事务所、审计项目组成员或其主要近亲属,在某股东人数有限的实体中拥有经济利益,而审计客户或其董事、高级管理人员也在该实体拥有经济利益,在同时满足下列条件时,这种商业关系不会对独立性产生不利影响:

1.这种商业关系对于会计师事务所、审计项目组成员或其主要近亲属以及审计客户均不重要;

2.该经济利益对一个或几个投资者并不重大;

3.该经济利益不能使一个或几个投资者控制该实体。

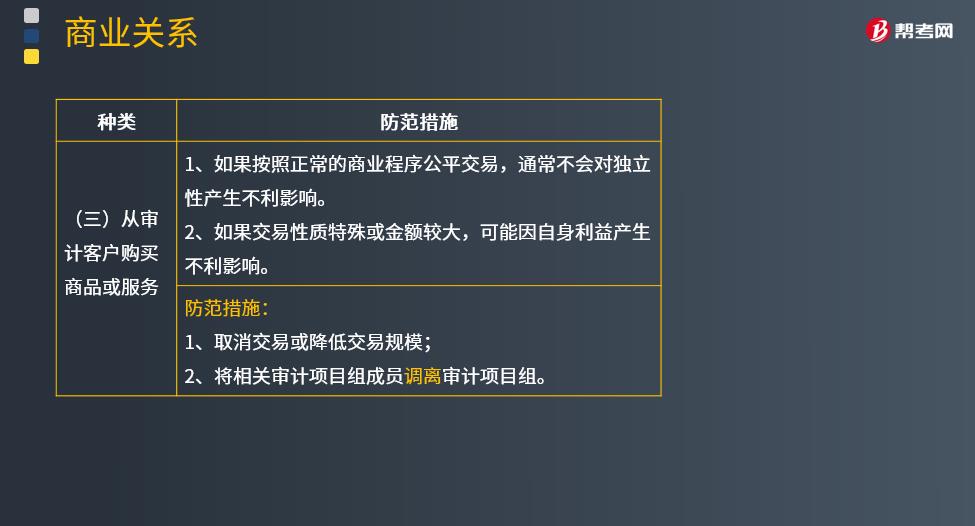

(三)从审计客户购买商品或服务

1.如果按照正常的商业程序公平交易,通常不会对独立性产生不利影响。

2.如果交易性质特殊或金额较大,可能因自身利益产生不利影响。

防范措施:

1.取消交易或降低交易规模;

2.将相关审计项目组成员调离审计项目组。

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。

【例题·简答题】ABC会计师事务所接受委托,对甲公司2018年度财务报表进行审计。A注册会计师作为项目合伙人,根据审计业务的要求,组建了甲公司审计项目组。假定存在下列情形:

A注册会计师以市场价格购买甲公司开发的房产一套,并一次性支付房款150万元。

要求:针对上述情形,判断是否对审计独立性产生不利影响,并简要说明理由。

【答案】对独立性不会产生不利影响。A注册会计师按照市场价格从甲公司购买商品,交易公平,不对审计独立性产生不利影响。

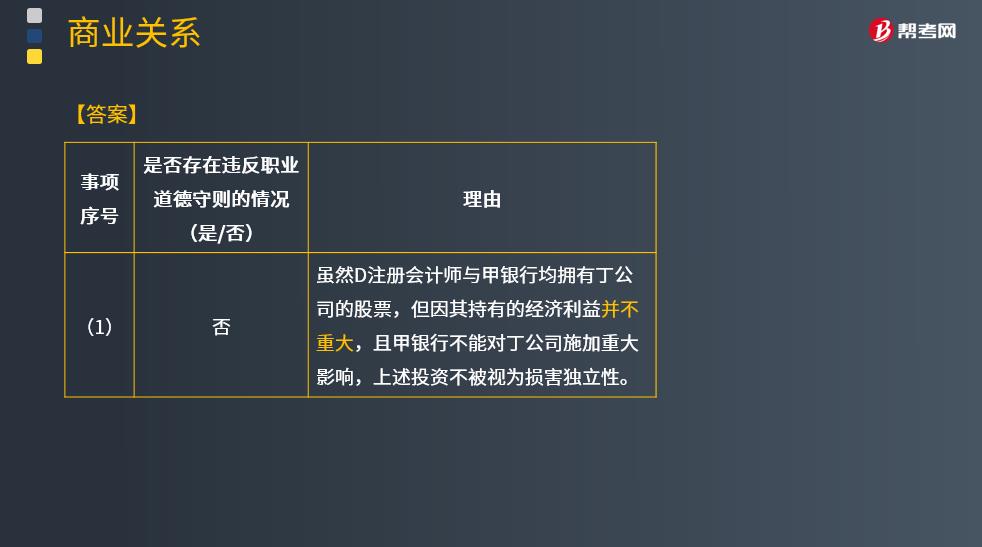

【例题·简答题】甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2018年度财务报表执行审计的过程中存在下列事项:

甲银行持有上市公司丁公司3%的股份,对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2018年度审计项目经理D注册会计师于2018年11月购买500股丁公司股票。截至2018年12月31日,这些股票市值为3 000元。

要求:针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

【答案】

事项序号:(1)

是否存在违反职业道德守则的情况(是/否):否

理由:虽然D注册会计师与甲银行均拥有丁公司的股票,但因其持有的经济利益并不重大,且甲银行不能对丁公司施加重大影响,上述投资不被视为损害独立性。

139

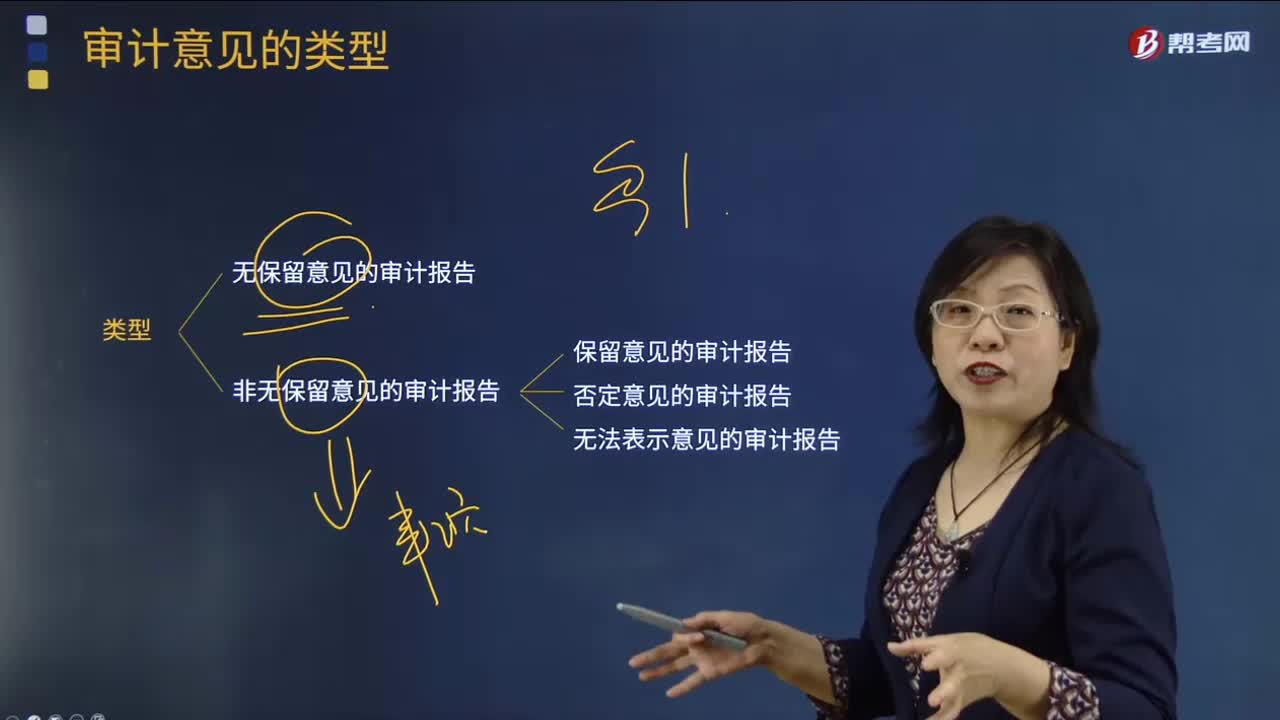

139带你了解审计意见的各种类型?:带你了解审计意见的各种类型?

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料