下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、从事广告代理业务,应以全部收入作为营业税的计税依据,不得做任何扣除

282

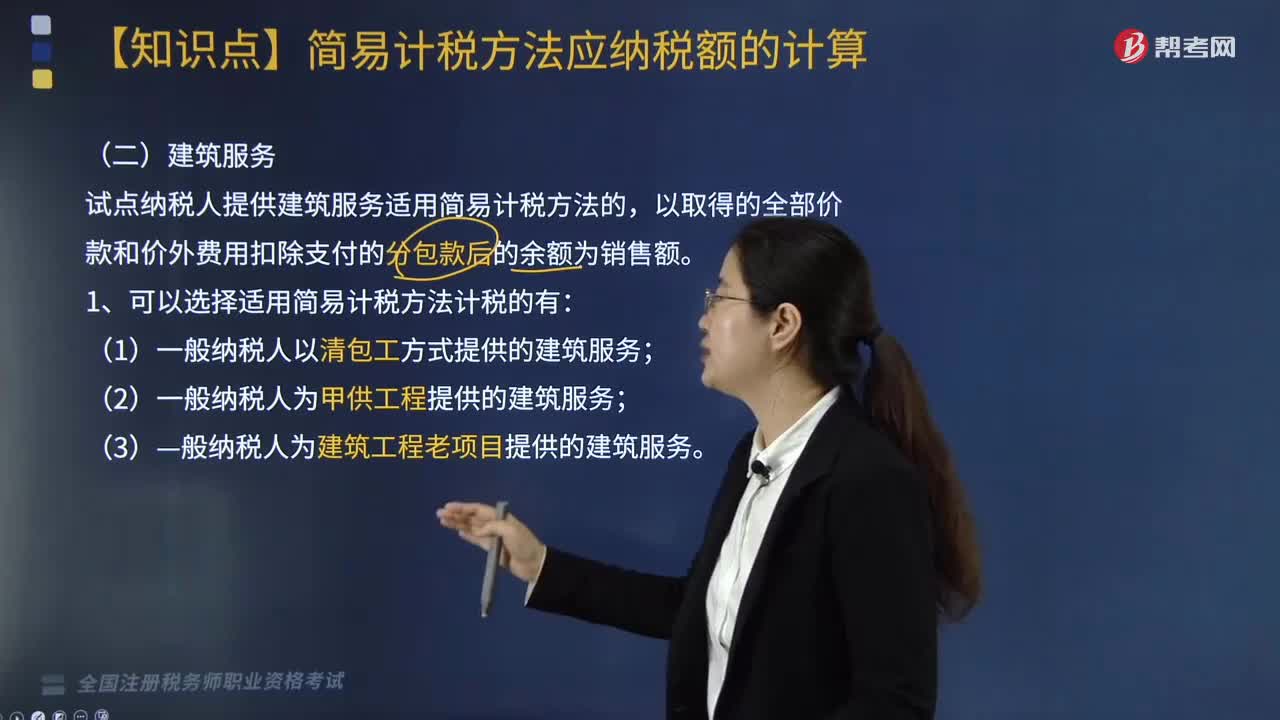

282“营改增”后一般纳税人按简易方法计税的建筑服务有哪些?:后一般纳税人按简易方法计税的建筑服务有“1.可以选择适用简易计税方法计税的有”(1)一般纳税人以清包工方式提供的建筑服务:2.一般纳税人销售自产机器设备的同时提供安装服务;应分别核算机器设备和安装服务的销售额。安装服务可以按照甲供工程选择适用简易计税方法计税,其安装服务可按甲供选择简易计税,一般纳税人销售外购机器设备的同时提供安装服务。分别核算机器设备和安装服务的销售额。

243

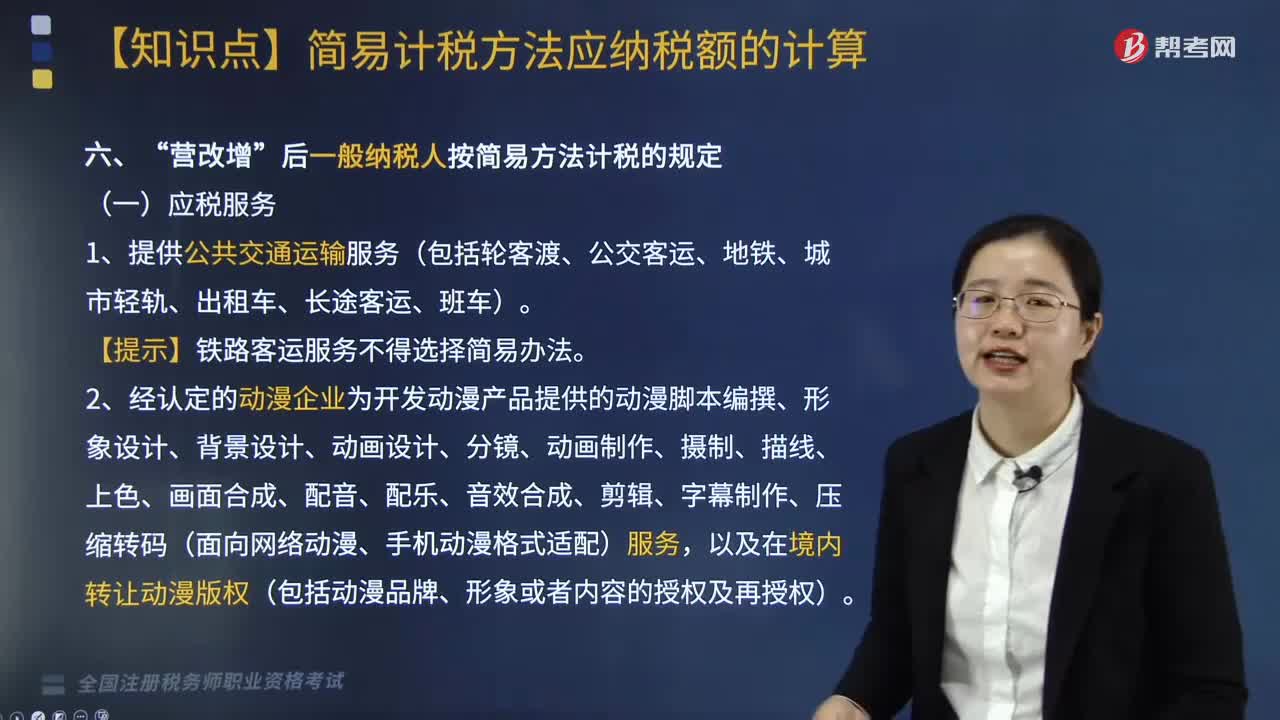

243“营改增”后一般纳税人按简易方法计税的应税服务有哪些?:后一般纳税人按简易方法计税的应税服务有“【提示】铁路客运服务不得选择简易办法:3.电影放映服务、仓储服务、装卸搬运服务、收派服务、教育辅助服务和文化体育服务,试点之日前取得的有形动产为标的物提供的经营租赁服务“6.提供物业管理服务的纳税人”

260

260混合销售行为征税规定和对兼营的征税规定的含义是什么?:混合销售行为征税规定和对兼营的征税规定的含义是什么?混合销售行为征税规定的含义是指一项销售行为既涉及货物又涉及服务。(1)从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,家电生产企业销售自产家电并负责安装(混合销售——按货物交税——税率13%),按照销售服务缴纳增值税:建筑施工企业包工包料承包工程(混合销售——按服务交税——建筑服务——税率9%)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料