下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、单位和个人提供营业税应税劳务、转让无形资产和销售不动产发生退款,凡该项退款已征收过营业税的,只能退还已征税款,不可以从纳税人以后的营业额中减除

311

311保险营业员、证券经纪人佣金收入如何计税?:保险营业员、证券经纪人佣金收入如何计税?

207

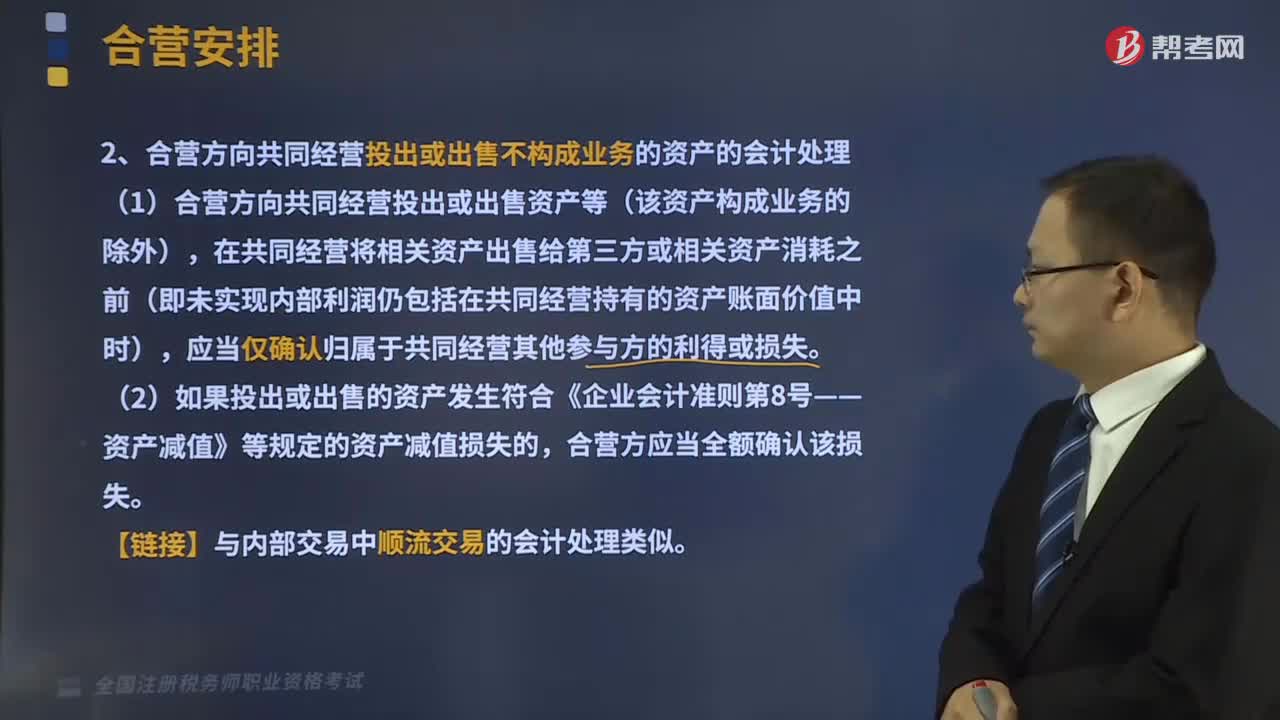

207共同经营中合营方的会计处理有哪些?:合营方应当确认其与共同经营中利益份额相关的下列项目,1、合营方向共同经营投出或出售不构成业务的资产的会计处理,(1)合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前(即未实现内部利润仍包括在共同经营持有的资产账面价值中时)。应当仅确认归属于共同经营其他参与方的利得或损失,2、合营方自共同经营购买不构成业务的资产的会计处理。

320

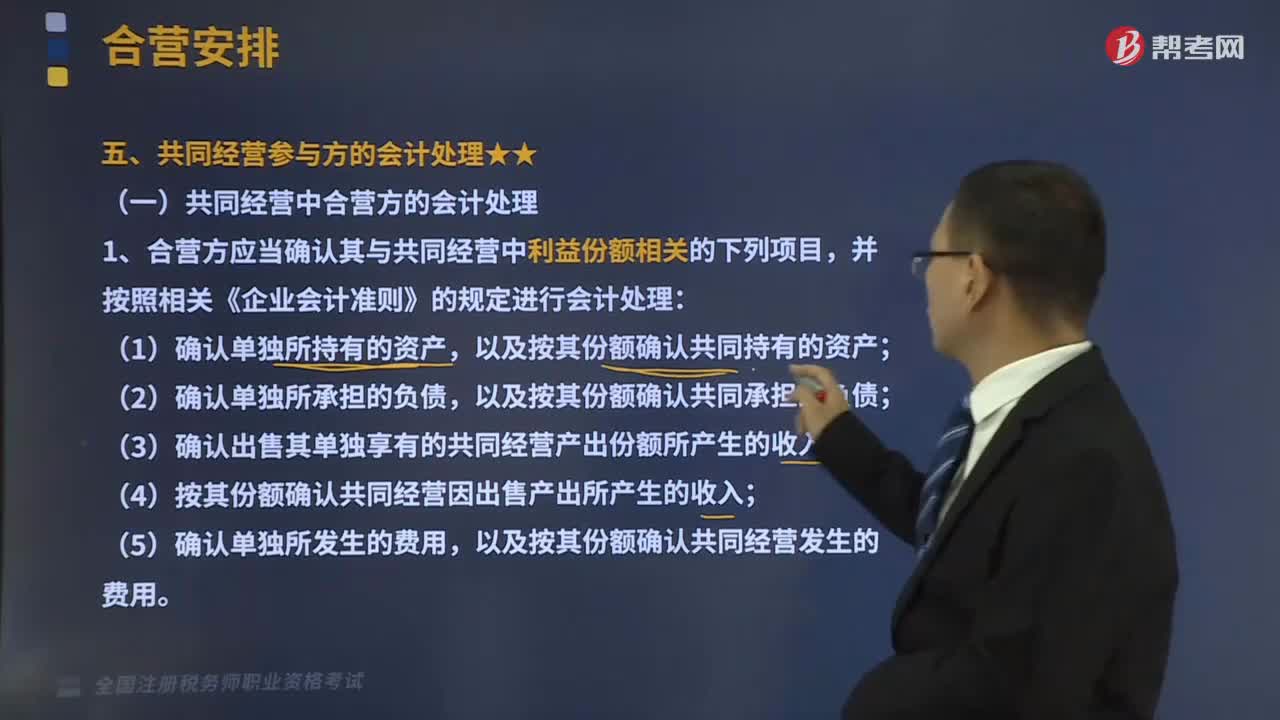

320共同经营中合营方的会计处理是怎样的?:合营方应当确认其与共同经营中利益份额相关的下列项目,(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;以及按其份额确认共同承担的负债;(3)确认出售其单独享有的共同经营产出份额所产生的收入;(4)按其份额确认共同经营因出售产出所产生的收入;以及按其份额确认共同经营发生的费用。该写字楼购买价款为8000万元,由A公司和B公司以银行存款支付。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料