下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

比较分析法

比率分析法

趋势分析法

199

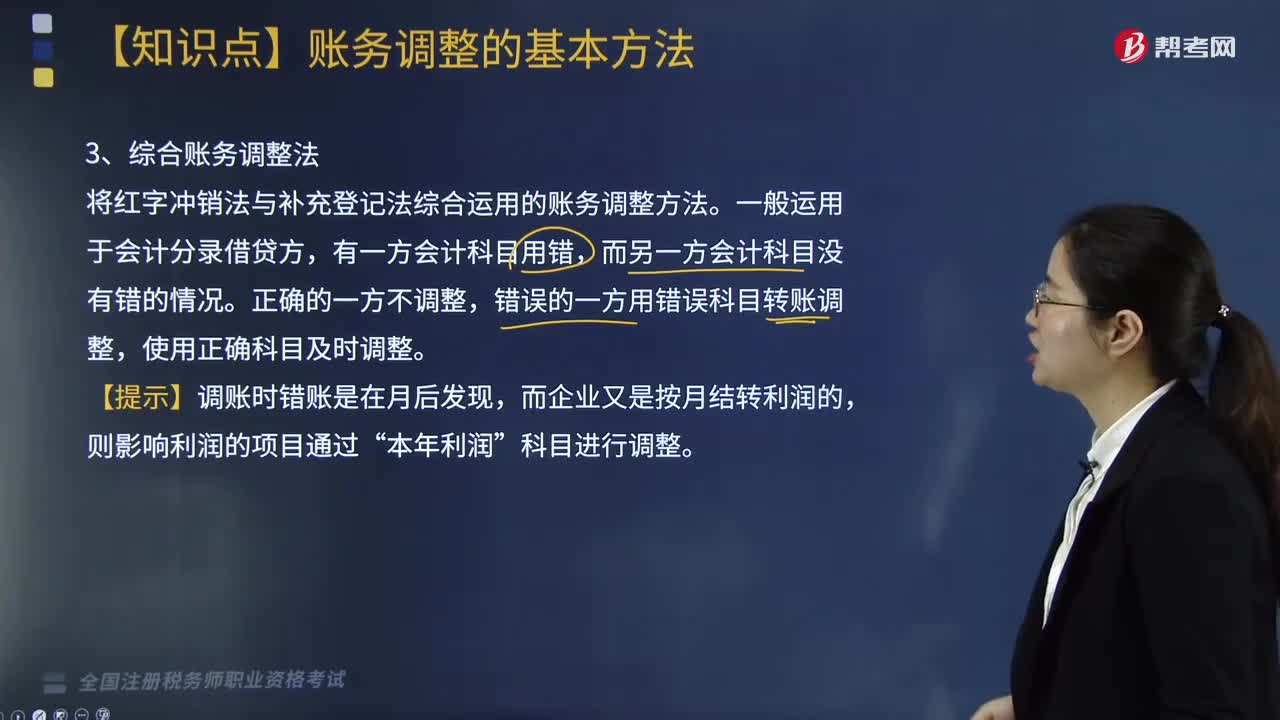

199账务调整的基本方法——综合账务调整法是什么?:账务调整的基本方法——综合账务调整法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。综合账务调整法是将红字冲销法与补充登记法综合运用的账务调整方法。一般运用于会计分录借贷方,有一方会计科目用错,而另一方会计科目没有错的情况。错误的一方用错误科目转账调整,使用正确科目及时调整。【提示】调账时错账是在月后发现,而企业又是按月结转利润的,则影响利润的项目通过“

50

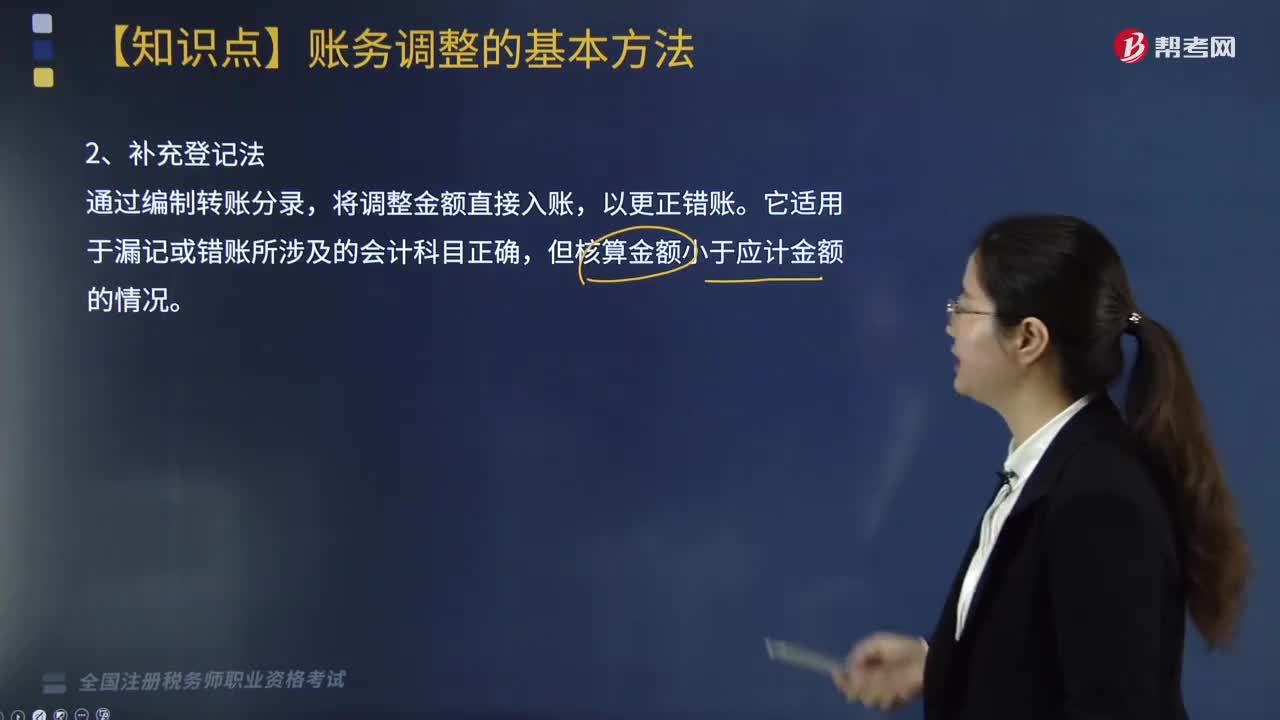

50账务调整的基本方法——补充登记法是什么?:账务调整的基本方法——补充登记法是什么?账务调整的基本方法有红字冲销法、补充登记法、综合账务调整法。其中补充登记法是指企业会计核算中,用增记金额以更正账簿记录错误的一种方法。凡在登账后,发现记账凭证中会计科目及其对应关系没有错误,只是所记金额小于应记金额时,可按原会计分录同样的科目及对应关系补作一张记账凭证,将少记的金额以蓝字填入金额栏内,据以入账将原少记金额补足。将调整金额直接入账。

210

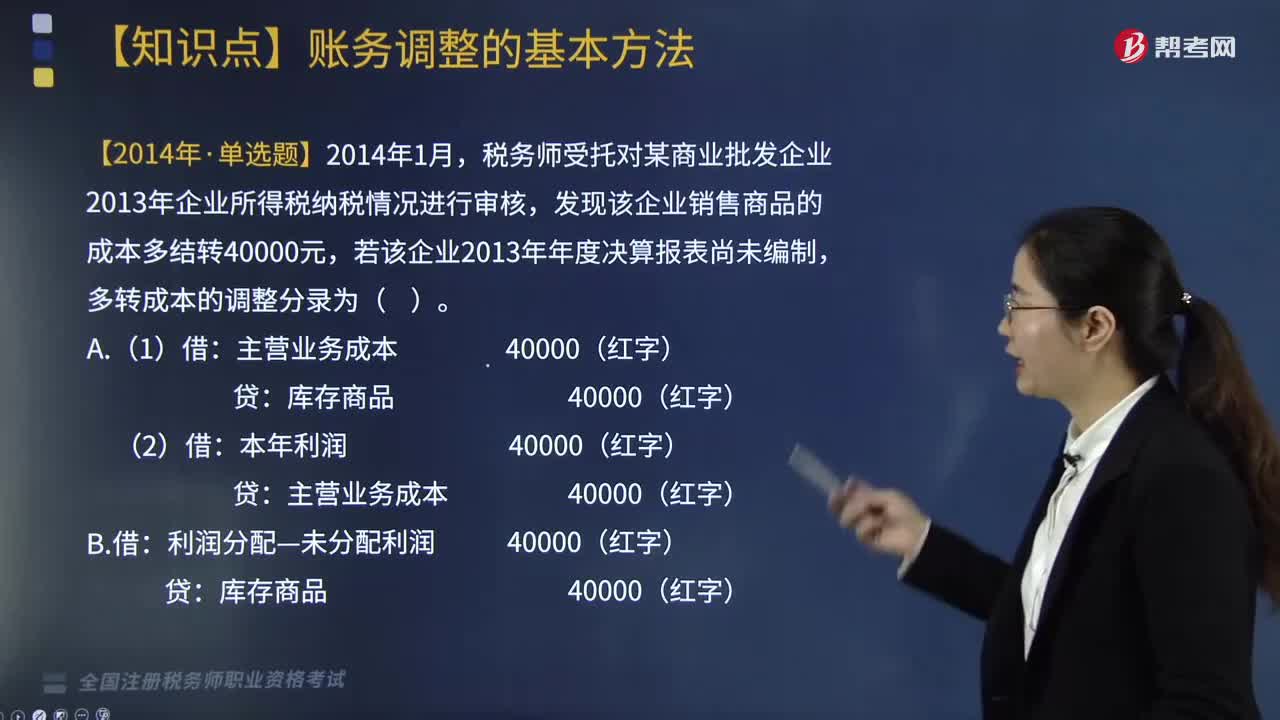

210账务调整的基本方法——红字冲销法是什么?:账务调整的基本方法——红字冲销法是什么?就是先用红字冲销原错误的会计分录,再用蓝字重新编制正确的会计分录,它适用于会计科目用错及会计科目正确但核算金额错误的情况。税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,利润分配—未分配利润 40000(红字):

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料