下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、纳税人可以利用税法漏洞争取自己并不违法的合理权益

B、如果经营活动已经发生,应纳税额已经确定而去偷逃税或欠税,都不能认为是税务筹划

C、企业在亏损期间购置固定资产,应尽可能多地将相关费用记入固定资产原值

24

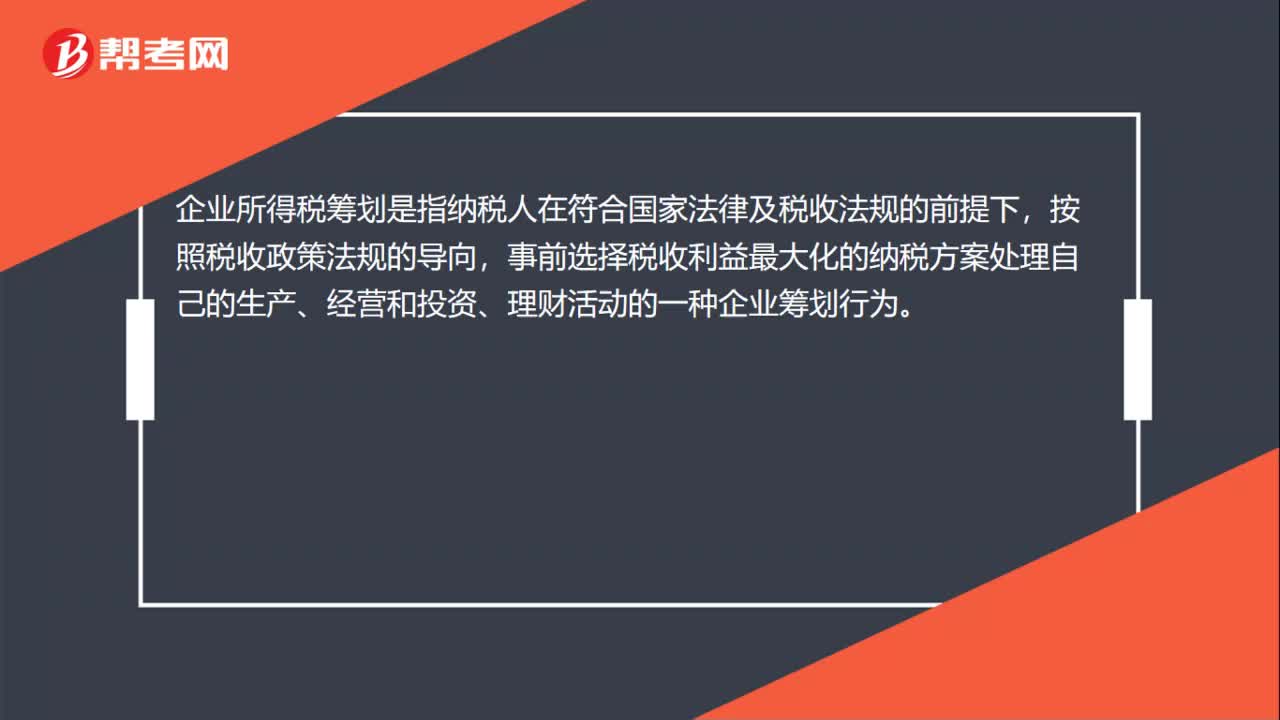

24企业所得税筹划是什么?:企业所得税筹划是什么?企业所得税筹划是指纳税人在符合国家法律及税收法规的前提下,按照税收政策法规的导向,事前选择税收利益最大化的纳税方案处理自己的生产、经营和投资、理财活动的一种企业筹划行为。

77

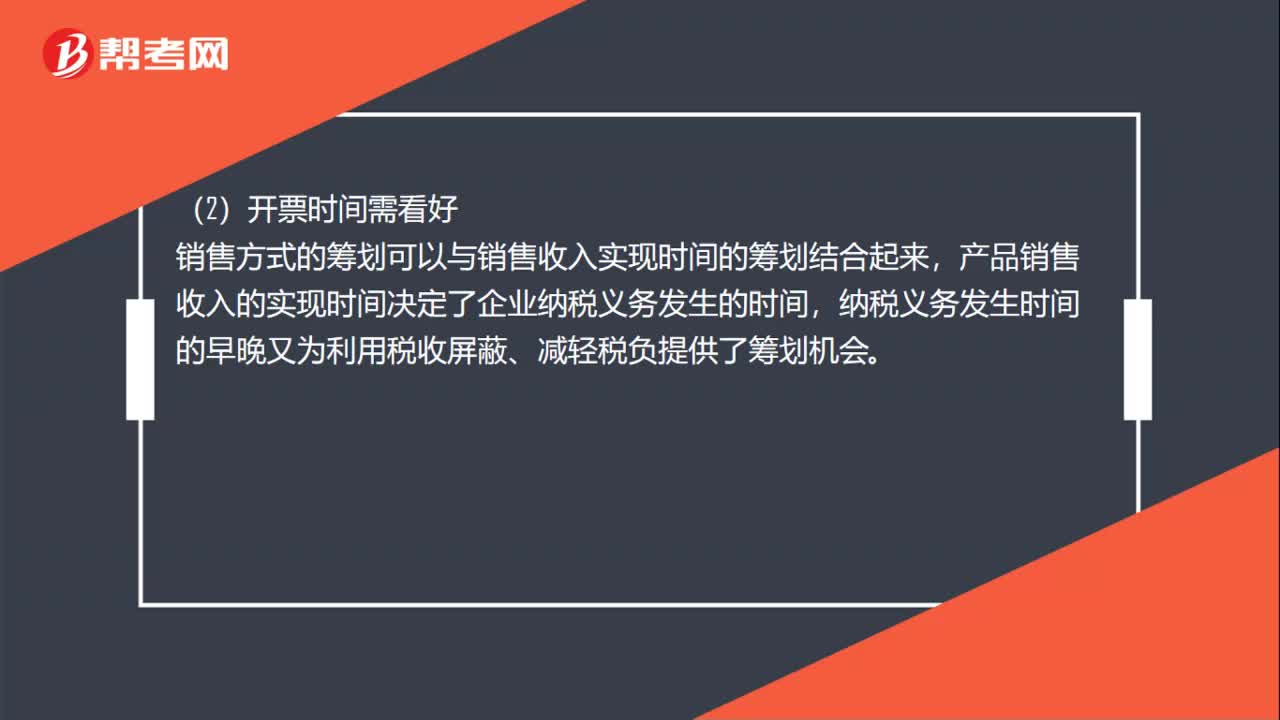

77纳税筹划的方法是什么?:一般企业融资时,会适度向银行进行借款。或者在企业间相互融资。这样要远比直接向社会筹资更加优惠。销售方式的筹划可以与销售收入实现时间的筹划结合起来。产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会,导致增加值比较高这种情况下,建议选择小规模纳税人,(4)交易对象应合理,我国现行增值税制度规定有一般纳税人和小规模纳税人之分。

155

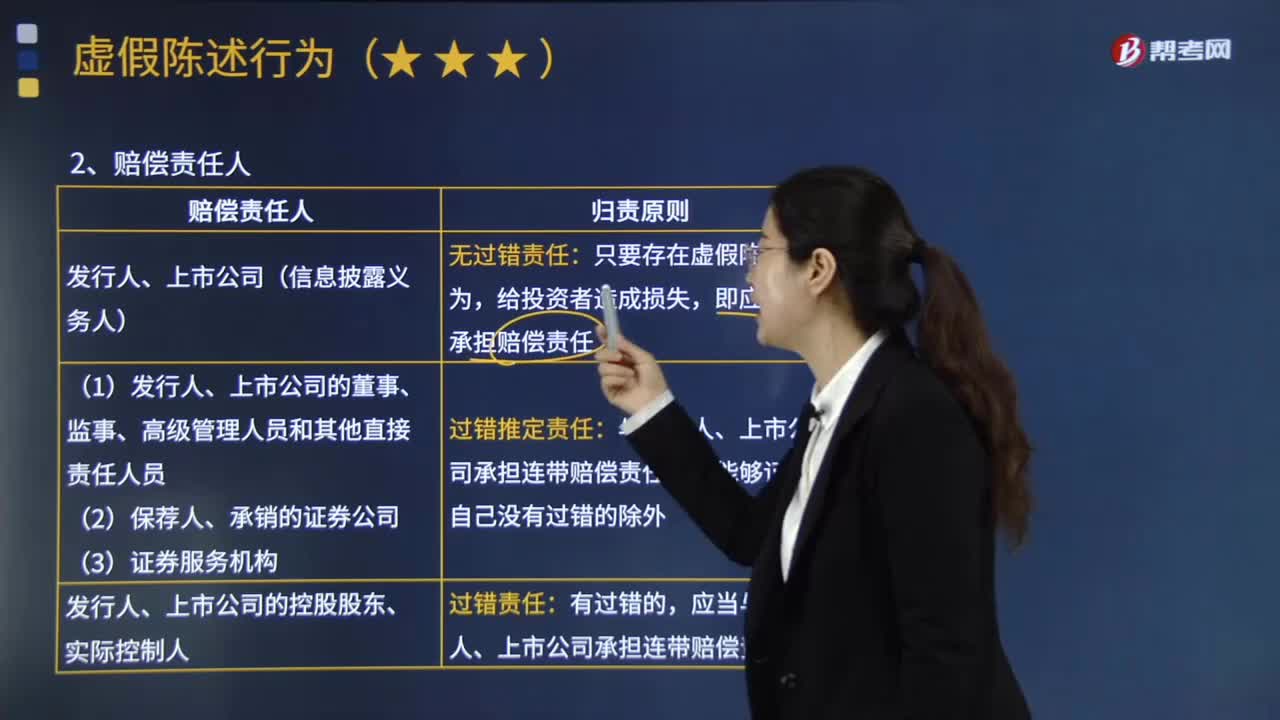

155虚假陈述行为的归责原则是什么?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。1.发行人、上市公司(信息披露义务人):2.发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员;保荐人、承销的证券公司:与发行人、上市公司承担连带赔偿责任:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料