下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

乙企业按入股房产现值计算缴纳

70

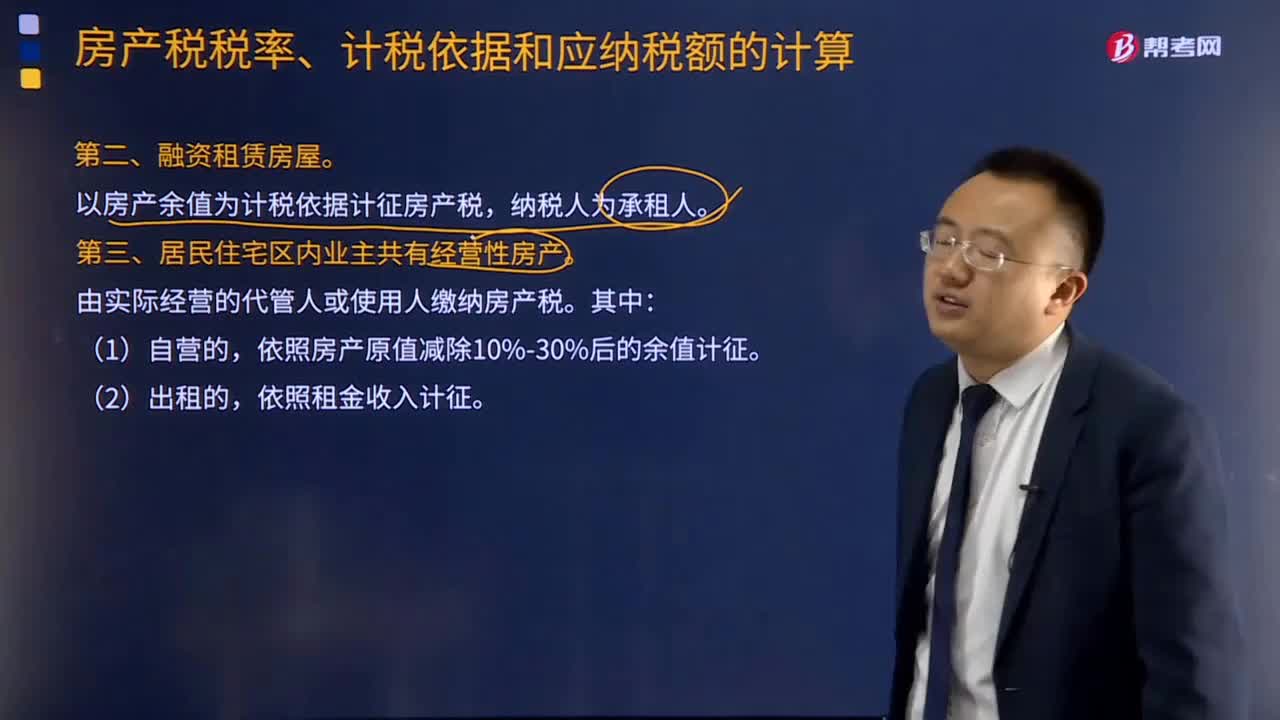

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

73

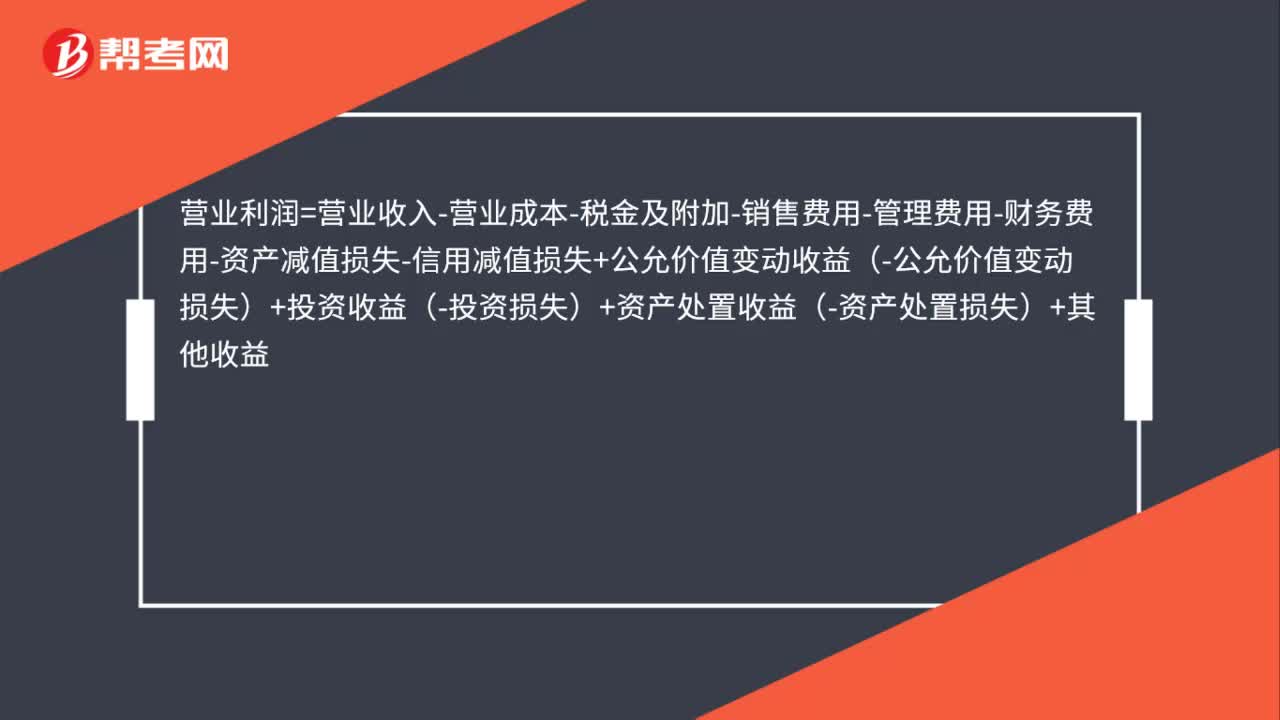

73投资性房地产折旧影响营业利润吗?:投资性房地产折旧影响营业利润。投资性房地产折旧分录:其他业务成本:贷,投资性房地产累计折旧,计提折旧。增加其他业务成本:会使营业利润减少营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益营业收入=主营业务收入+其他业务收入

96

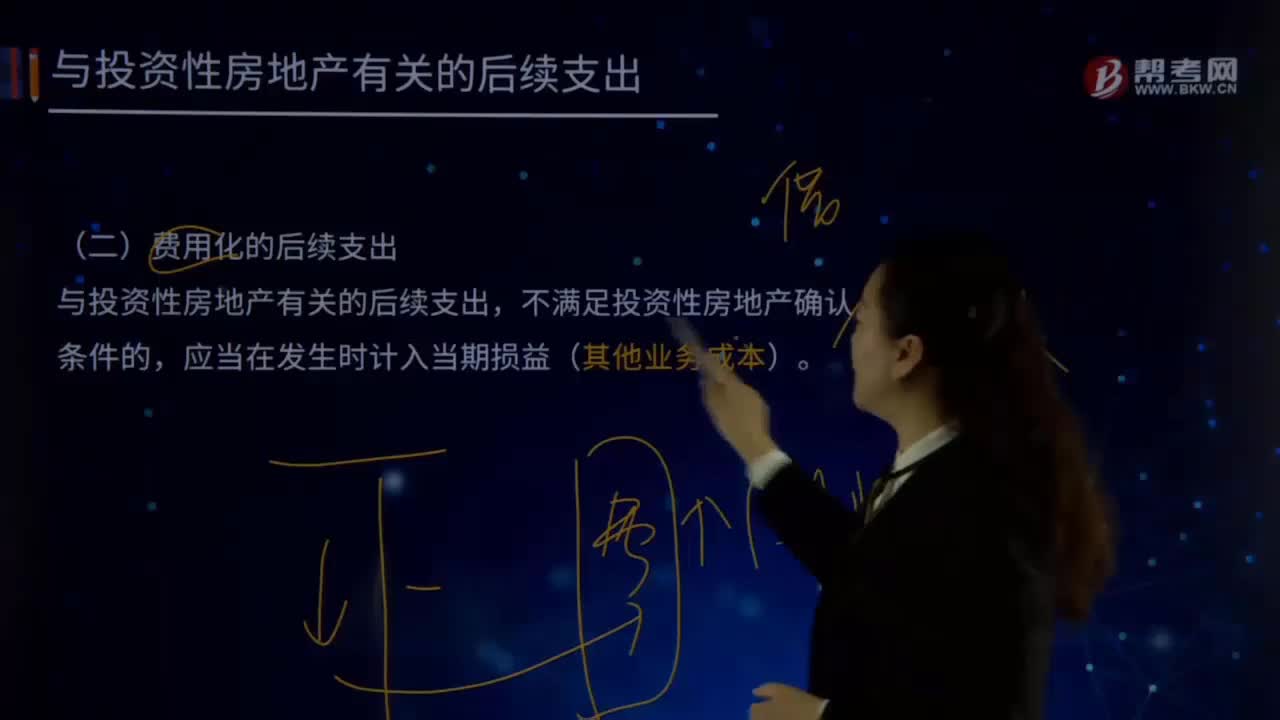

96与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料