下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

46.25万元

74

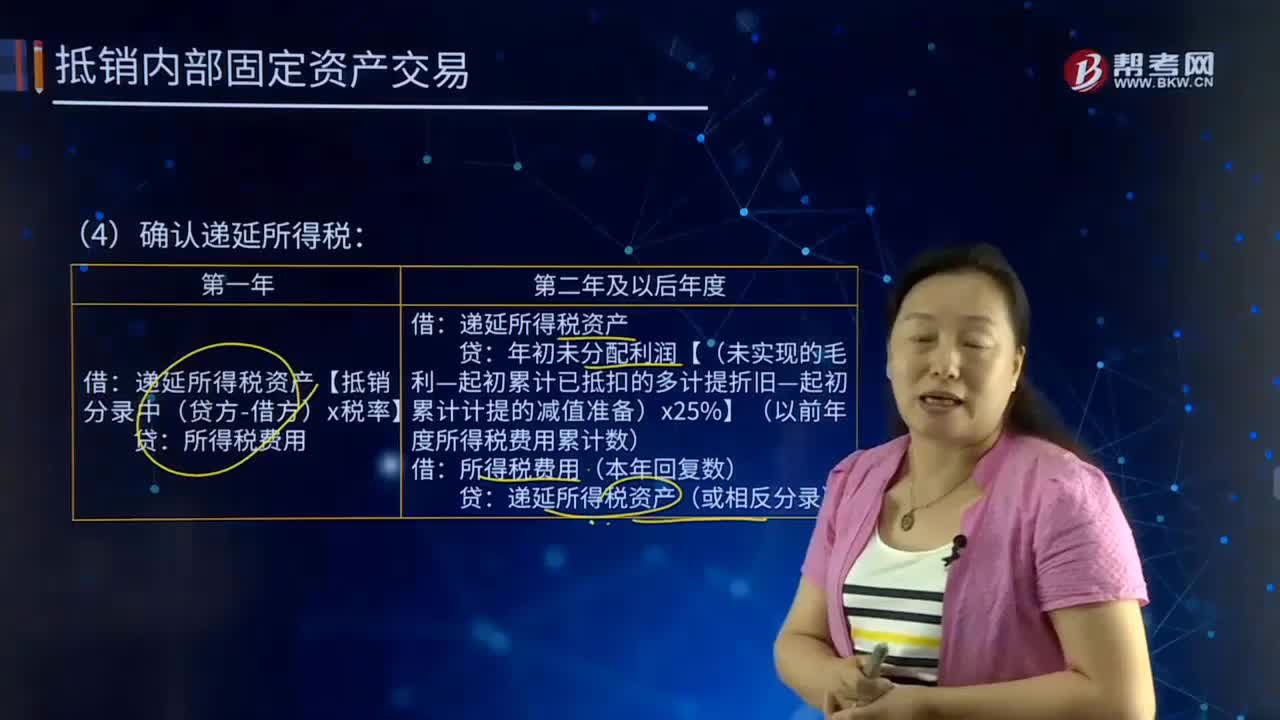

74合并财务报表中抵销内部确认递延所得税的主要内容是什么?:合并财务报表中抵销内部确认递延所得税的主要内容是什么?确认递延所得税:递延所得税资产【抵销分录中(贷方-借方)x税率】:所得税费用:递延所得税资产:年初未分配利润【(未实现的毛利-起初累计已抵扣的多计提折旧-起初累计计提的减值准备)x25%】(以前年度所得税费用累计数),所得税费用(本年回复数)递延所得税资产(或相反分录)【提示】固定资产递延所得税的确认原理和存货递延所得税的确认是一样的

132

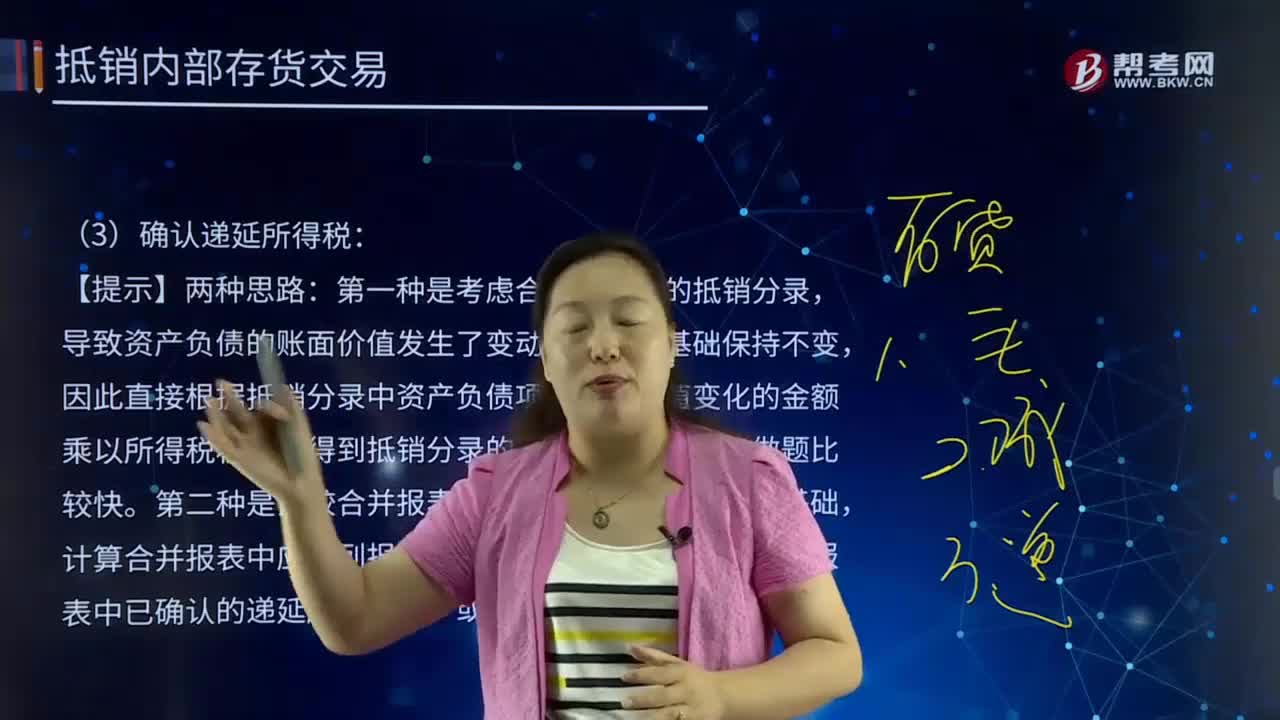

132合并财务报表中确认递延所得税有哪些内容?:合并财务报表中确认递延所得税有哪些内容?递延所得税是当合营企业应纳税所得额与会计上的利润总额出现时间性差异时,可以账面利润总额计提所得税,因此直接根据抵销分录中资产负债项目账面价值变化的金额乘以所得税税率,第二种是比较合并报表中存货的账面价值和计税基础,计算合并报表中应当列报的递延所得税金额,再减去个别报表中已确认的递延所得税资产或负债,递延所得税资产[抵销分录中存货项目(贷方-借方)×税率]:

700

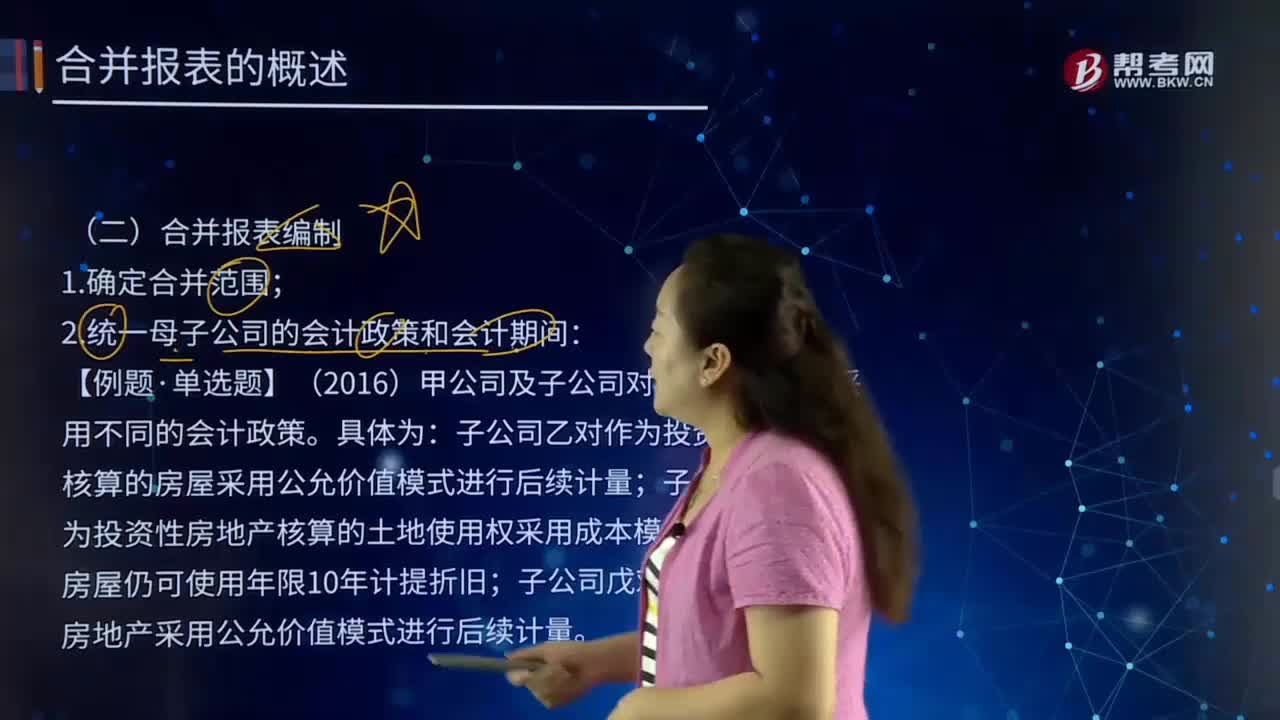

700合并报表编制的主要内容是什么?:【例题·单选题】(2016)甲公司及子公司对投资性房地产采用不同的会计政策。子公司乙对作为投资性房地产核算的房屋采用公允价值模式进行后续计量;子公司丙对作为投资性房地产核算的土地使用权采用成本模式计量,子公司戊对在建的投资性房地产采用公允价值模式进行后续计量。甲公司自身对作为投资性房地产的房屋采用成本模式进行后续计量,对纳入合并范围的各子公司投资性房地产的会计处理中。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料