下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、销售利润增长率

D、总资产增长率

E、技术投入比率

154

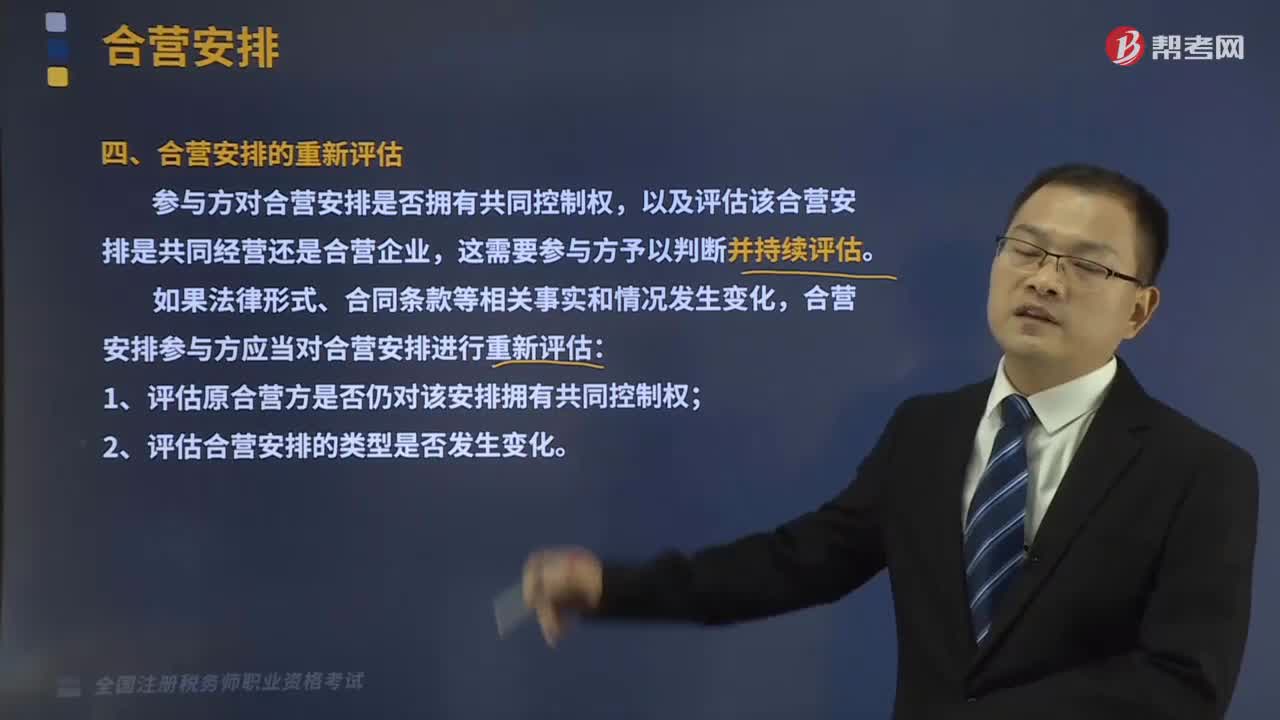

154合营安排的重新评估是指什么?:参与方对合营安排是否拥有共同控制权,合营安排参与方应当对合营安排进行重新评估:1、评估原合营方是否仍对该安排拥有共同控制权;B.参与方仅以各自对该合营安排认缴的投资额为限承担相应的义务,C.参与方仅对与合营安排有关的净资产享有权利,参与方对合营安排的相关资产享有权利并对相关负债承担义务。A.参与方对合营安排的相关资产享有权利并对相关负债承担义务

45

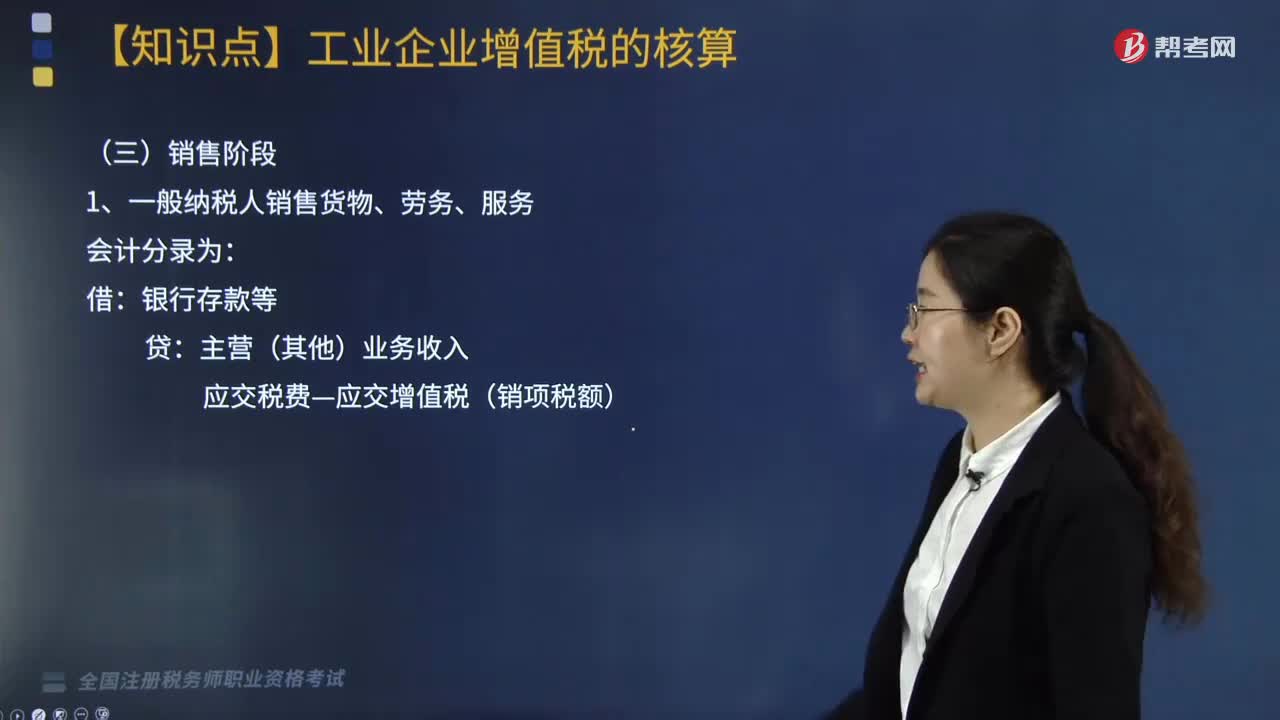

45处于销售阶段的工业企业增值税会计处理是什么?:处于销售阶段的工业企业增值税会计处理是什么?根据《国家税务总局关于修订增值税专用发票使用规定的通知》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。一般纳税人销售货物、劳务、服务会计处理如下:一般纳税人销售货物、劳务、服务会计分录为:银行存款等:主营(其他)业务收入,应交税费—应交增值税(销项税额)。下面我们以税务师职业资格考试例题为例。

62

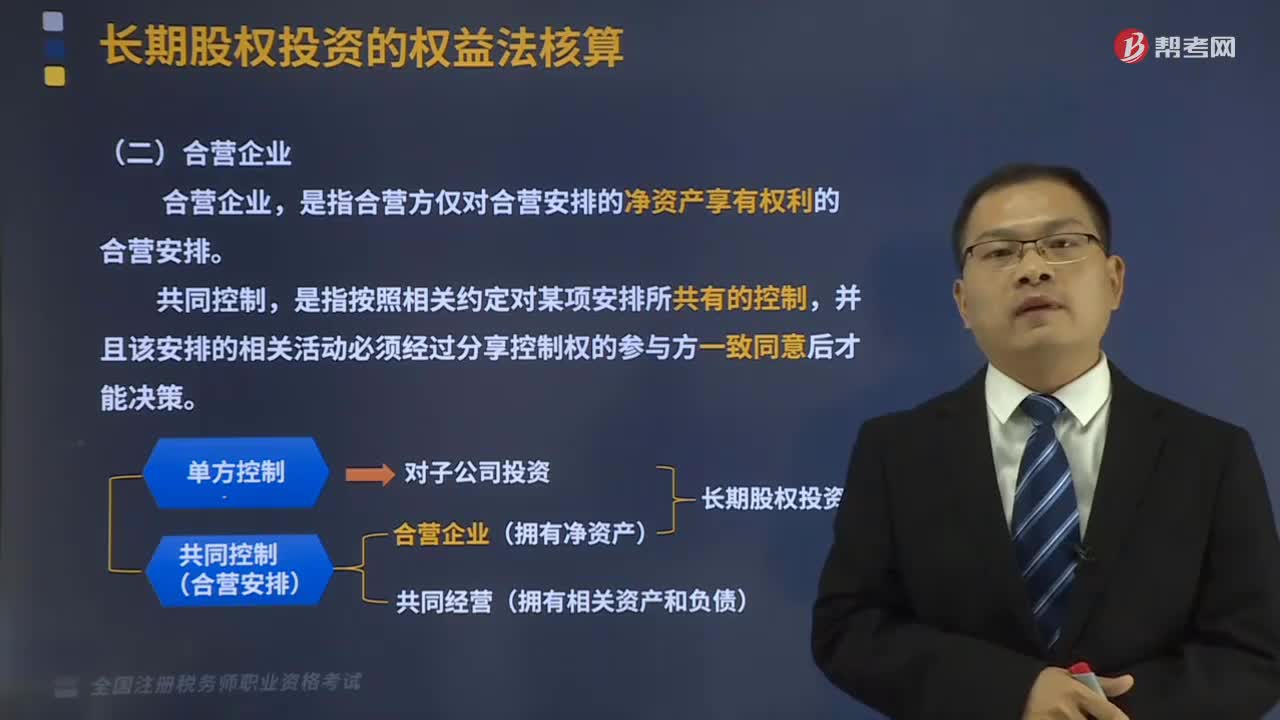

62合营企业的适用范围是怎样的?:合营企业的适用范围是怎样的?指投资以初始投资成本计量后,在投资持有期间根据投资方享有(或应分担)被投资企业所有者权益的份额的变动调整其投资的账面价值的方法。权益法,适用于投资方对联营企业和合营企业的投资。合营企业,是指合营方仅对合营安排的净资产享有权利的合营安排。共同控制,是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料