下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

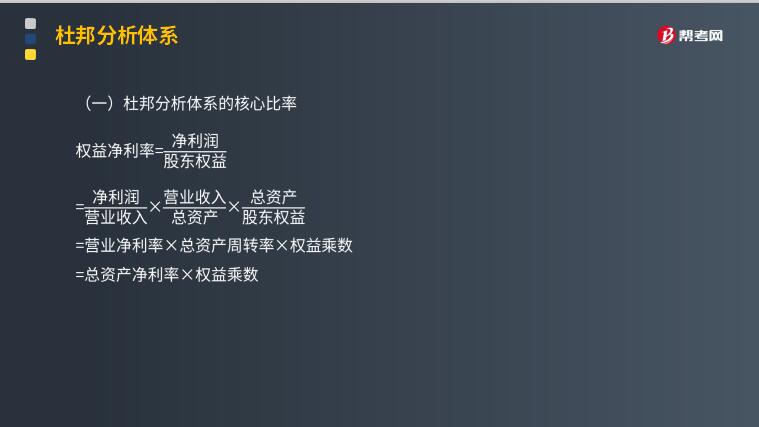

杜邦分析体系的核心比率具体是指什么?

杜邦分析体系,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。该体系是以权益净利率为核心,以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,以及各相关指标间的相互关系。杜邦体系最初因美国杜邦公司成功应用而得名。

权益净利率是分析体系的核心比率,具有很好的可比性,可用于不同公司之间的比较。由于资本具有逐利性,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个 企业的权益净利率经常高于其他公司,就会引来竞争者,迫使该公司的权益净利率回到平均水平。如果一个公司的权益净利率经常低于其他公司,就难以增获资本,会被市场驱逐,从而使幸存公司的权益净利率平均水平回归正。

权益净利率不仅有很强的可比性,而且有很强的综合性。公司为了提高权益净利率,可从如下三个分解指标人手:

无论提高其中的哪个比率,权益净利率都会提高。其中,“营业净利率"是利润表的一种概括表示,“净利润”和“营业收入”两者相除可以概括企业经营成果;“权 益乘数”是资产负债表的一种概括表示,表明资产、负债和股东权益的比例关系,可以反映企业最基本的财务状况;“总资产周转次数”把利润表和资产负债表联系起来,使权益净利率可以综合分析评价整个企业经营成果和财务状况。

73

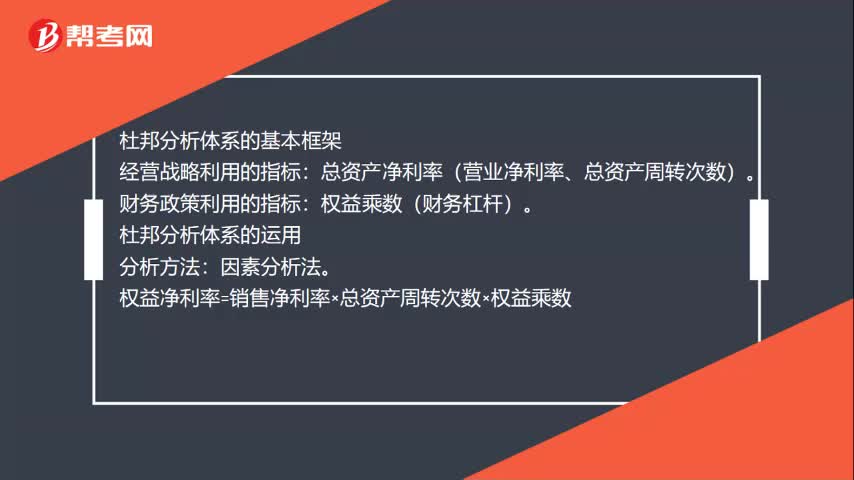

73杜邦分析体系是什么?:杜邦分析体系是什么?杜邦分析体系是利用财务比率之间的关系,来对企业财务状况及经济效益进行综合评价分析。权益净利率=资产净利率×权益乘数:资产净利率=销售净利率×资产周转率。权益净利率=销售净利率×资产周转率×权益乘数:总资产净利率(营业净利率、总资产周转次数)。财务政策利用的指标:权益乘数(财务杠杆)“杜邦分析体系的运用”权益净利率=销售净利率×总资产周转次数×权益乘数。

34

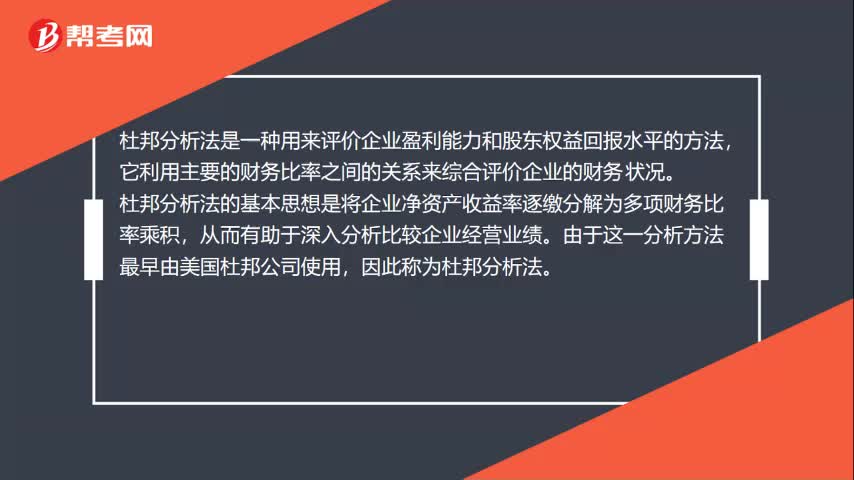

34杜邦分析是什么?:杜邦分析是什么?杜邦分析法是一种用来评价企业盈利能力和股东权益回报水平的方法,它利用主要的财务比率之间的关系来综合评价企业的财务状况。杜邦分析法的基本思想是将企业净资产收益率逐缴分解为多项财务比率乘积,从而有助于深入分析比较企业经营业绩。由于这一分析方法最早由美国杜邦公司使用,因此称为杜邦分析法。

47

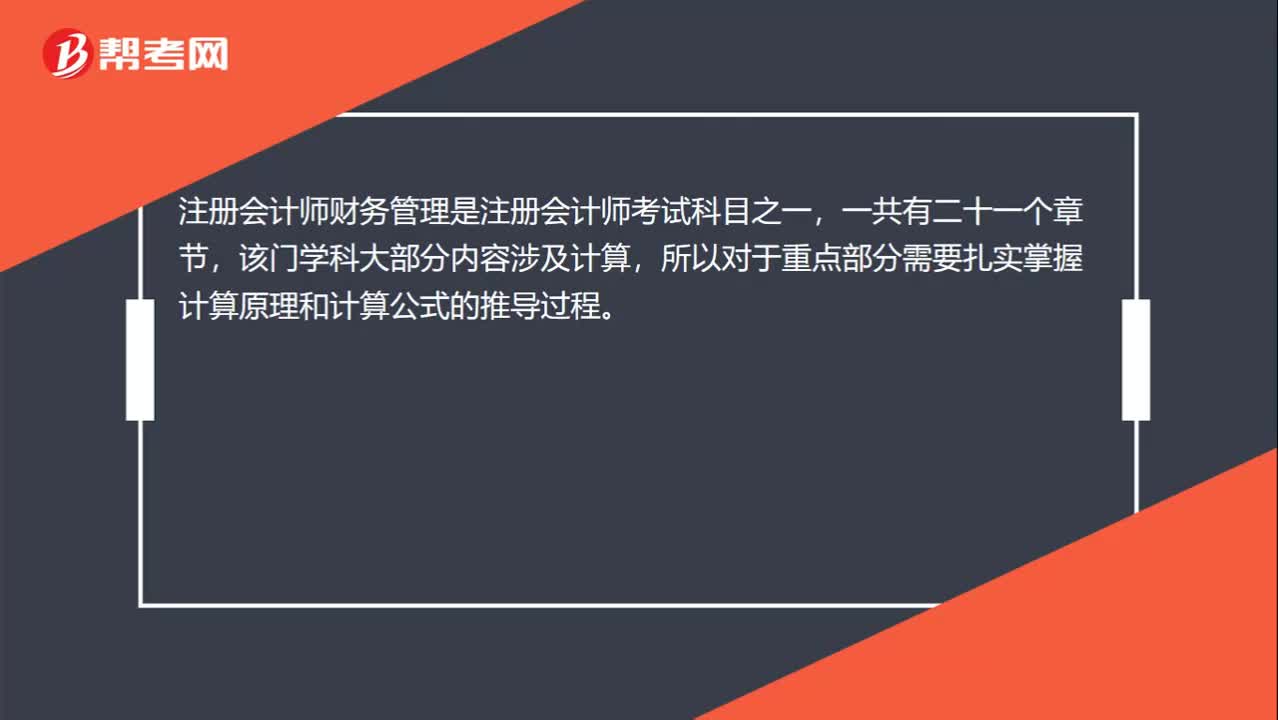

47什么是注册会计师财务管理?:什么是注册会计师财务管理?注册会计师财务管理是注册会计师考试科目之一,一共有二十一个章节,该门学科大部分内容涉及计算,所以对于重点部分需要扎实掌握计算原理和计算公式的推导过程。财务管理与经济价值或财富的保值增值有关,是关于财富创造的决策。简言之,财务管理就是组织作出的以创造财富为目标的各种投资和筹资决策。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料