-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

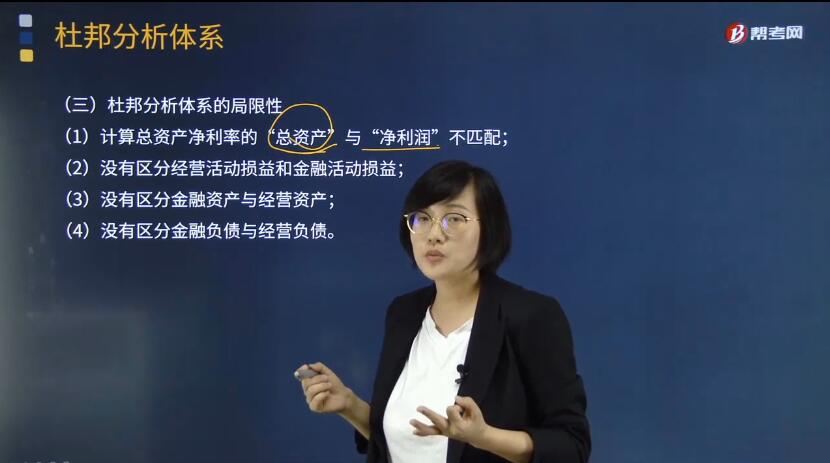

杜邦分析体系的局限性表现在哪些方面?

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。该体系是以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

(1) 计算总资产净利率的“总资产”与“净利润”不匹配

总资产净利率=净利润/总资产

分母中的总资产是全部资产提供者(包括股东和债权人)享有的权利

净利润是专门属于股东的。

由于该指标分子与分母的"投入与产出"不匹配,因此,不能反映实际的回报率。

从财务管理的基本理念看,企业的金融资产是投资活动的剩余,是尚未投入实际经营活动的资产。应将其从经营资产中剔除。与此相适应,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。因此,正确计量基本盈利能力的前提是区分经营资产和金融资产,区分经营收益与金融收益(费用)。

(2) 没有区分经营活动损益和金融活动损益

(3) 没有区分金融资产与经营资产

(4) 没有区分金融负债与经营负债

负债的成本(利息支出)仅仅是金融负债的成本,经营负债是无息负债。因此必须区分经营负债与金融负债,利息与金融负债相除,才是真正的平均利息率。

区分金融负债与经营负债后,金融负债与股东权益相除,可以得到更符合实际的财务杠杆。经营负债没有固定成本,本来就没有杠杆作用,将其计入财务杠杆,会歪曲杠杆的实际作用。

针对上述问题,人们对传统的财务分析体系做了一系列的改进,逐步形成了一个新的分析体系。

48

48

注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

14

14

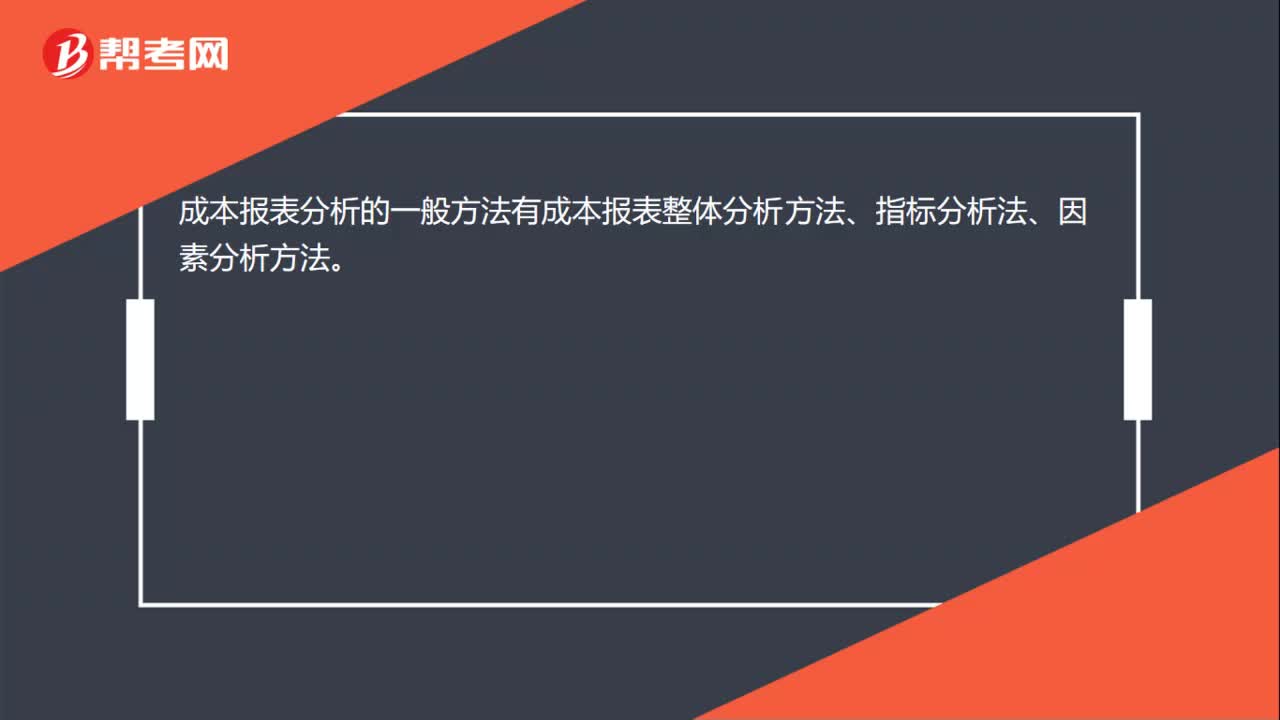

成本报表分析的方法有哪些?:成本报表分析的一般方法有成本报表整体分析方法、指标分析法、因素分析方法。

73

73

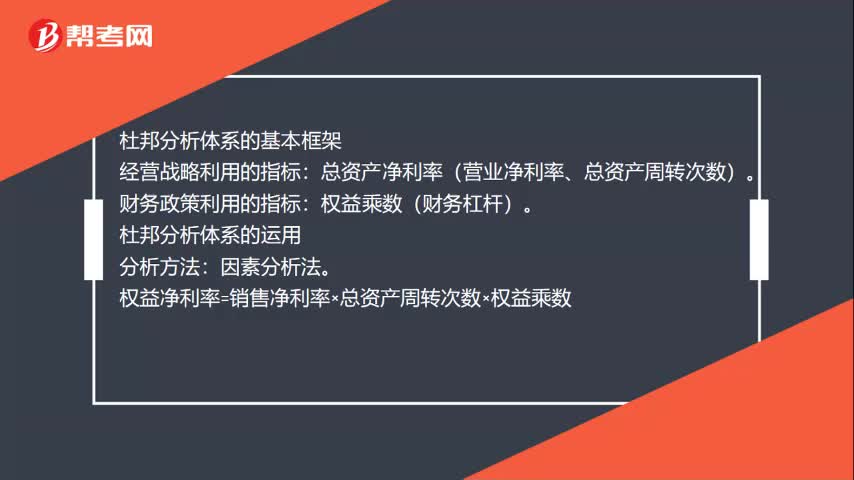

杜邦分析体系是什么?:杜邦分析体系是什么?杜邦分析体系是利用财务比率之间的关系,来对企业财务状况及经济效益进行综合评价分析。权益净利率=资产净利率×权益乘数:资产净利率=销售净利率×资产周转率。权益净利率=销售净利率×资产周转率×权益乘数:总资产净利率(营业净利率、总资产周转次数)。财务政策利用的指标:权益乘数(财务杠杆)“杜邦分析体系的运用”权益净利率=销售净利率×总资产周转次数×权益乘数。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料