下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

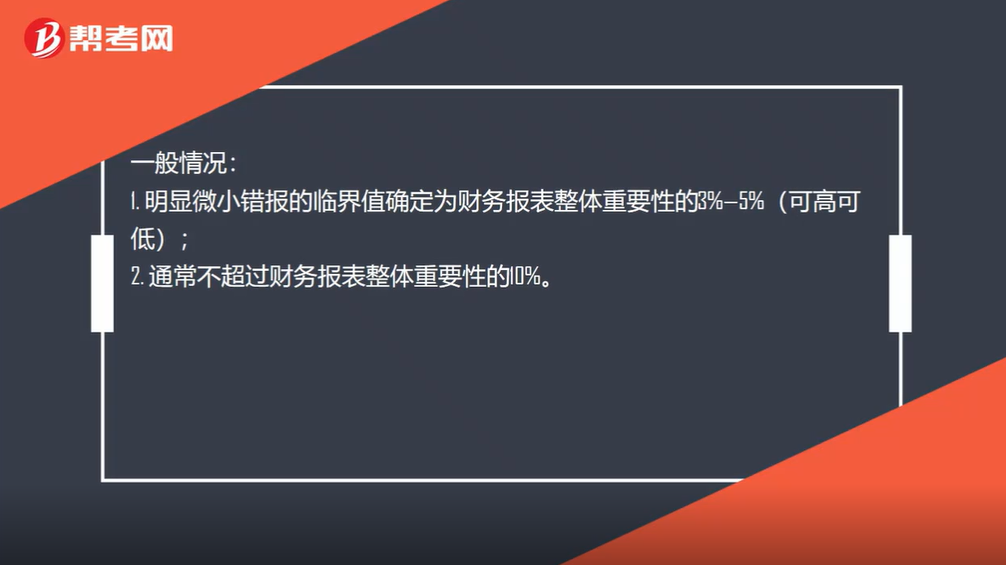

明显微小错报临界值范围是什么?

一般情况:

1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);

2. 通常不超过财务报表整体重要性的10%。

特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

32

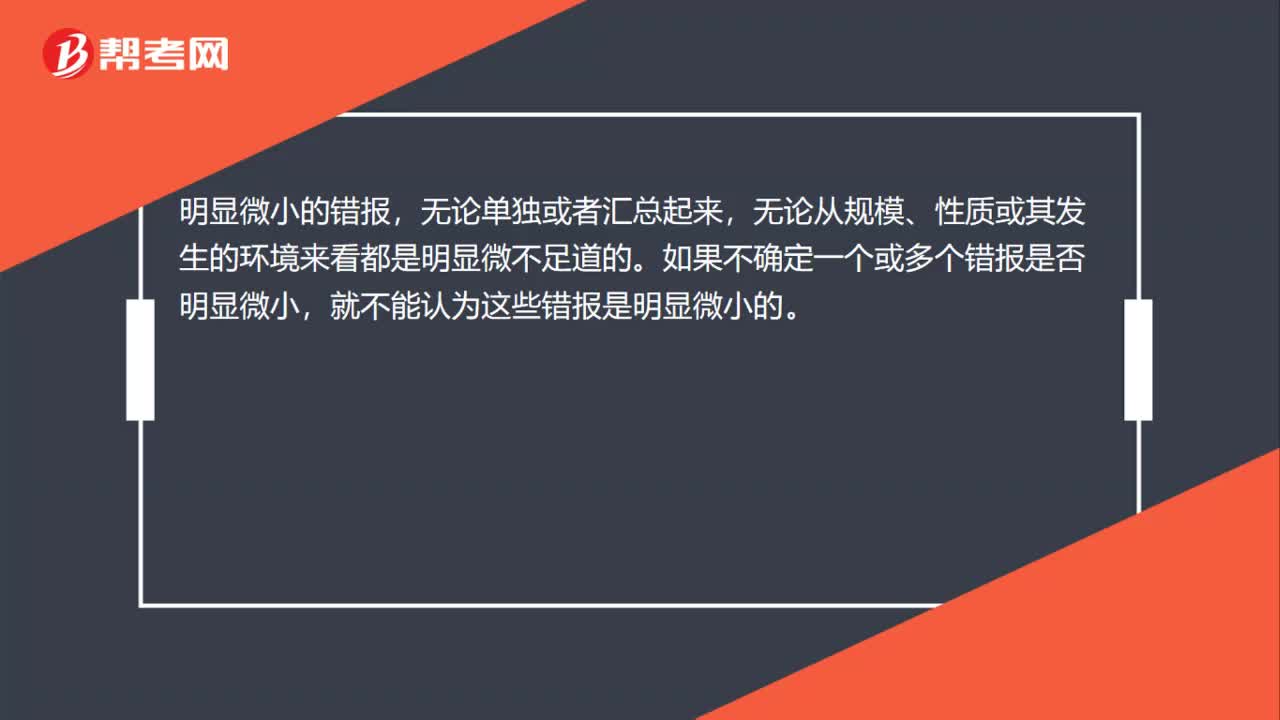

32什么是明显微小错报临界值?:什么是明显微小错报临界值?明显微小的错报,无论单独或者汇总起来,无论从规模、性质或其发生的环境来看都是明显微不足道的。如果不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

30

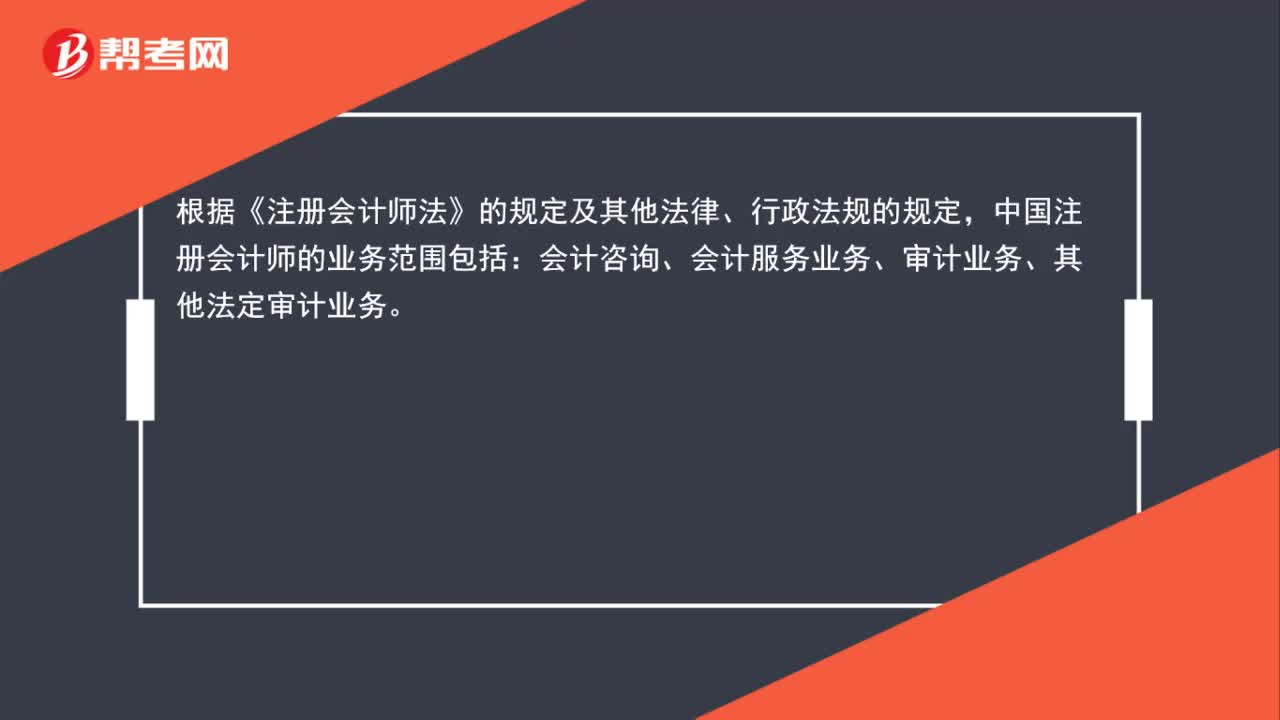

30注册会计师的业务范围有哪些?:注册会计师的业务范围有哪些?根据《注册会计师法》的规定及其他法律、行政法规的规定,中国注册会计师的业务范围包括:会计咨询、会计服务业务、审计业务、其他法定审计业务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料