下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

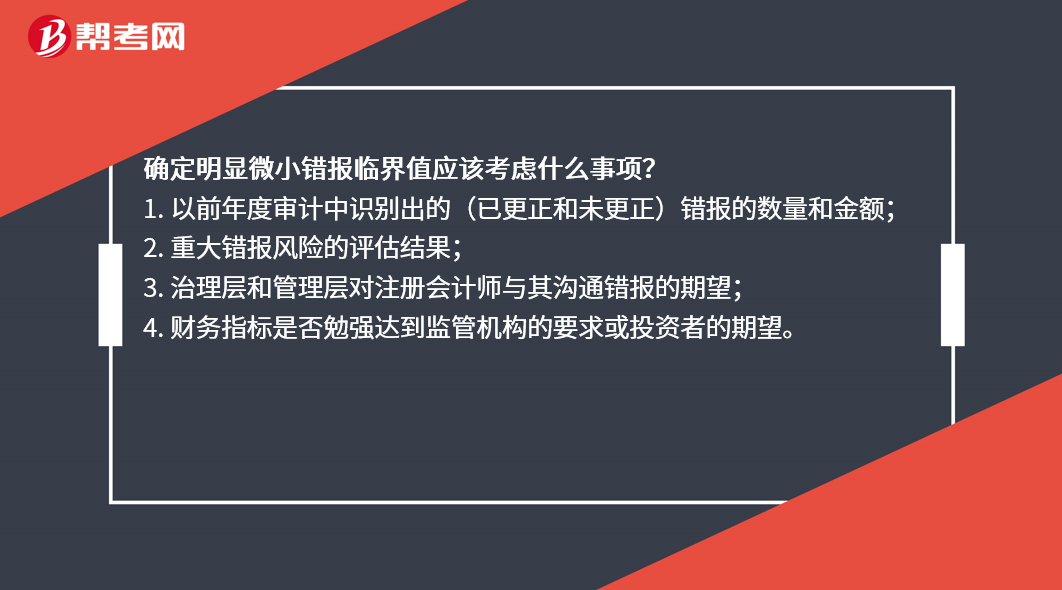

确定明显微小错报临界值应该考虑什么事项?

1. 以前年度审计中识别出的(已更正和未更正)错报的数量和金额;

2. 重大错报风险的评估结果;

3. 治理层和管理层对注册会计师与其沟通错报的期望;

4. 财务指标是否勉强达到监管机构的要求或投资者的期望。

268

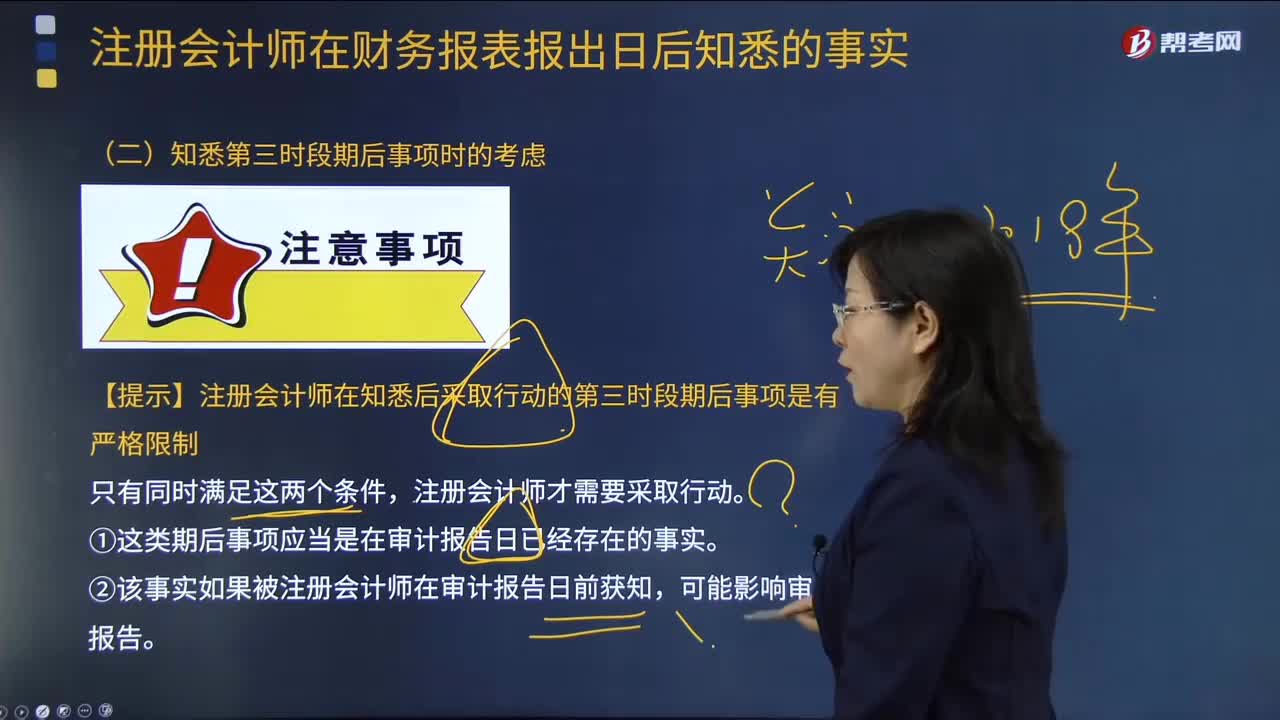

268注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

110

110注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

32

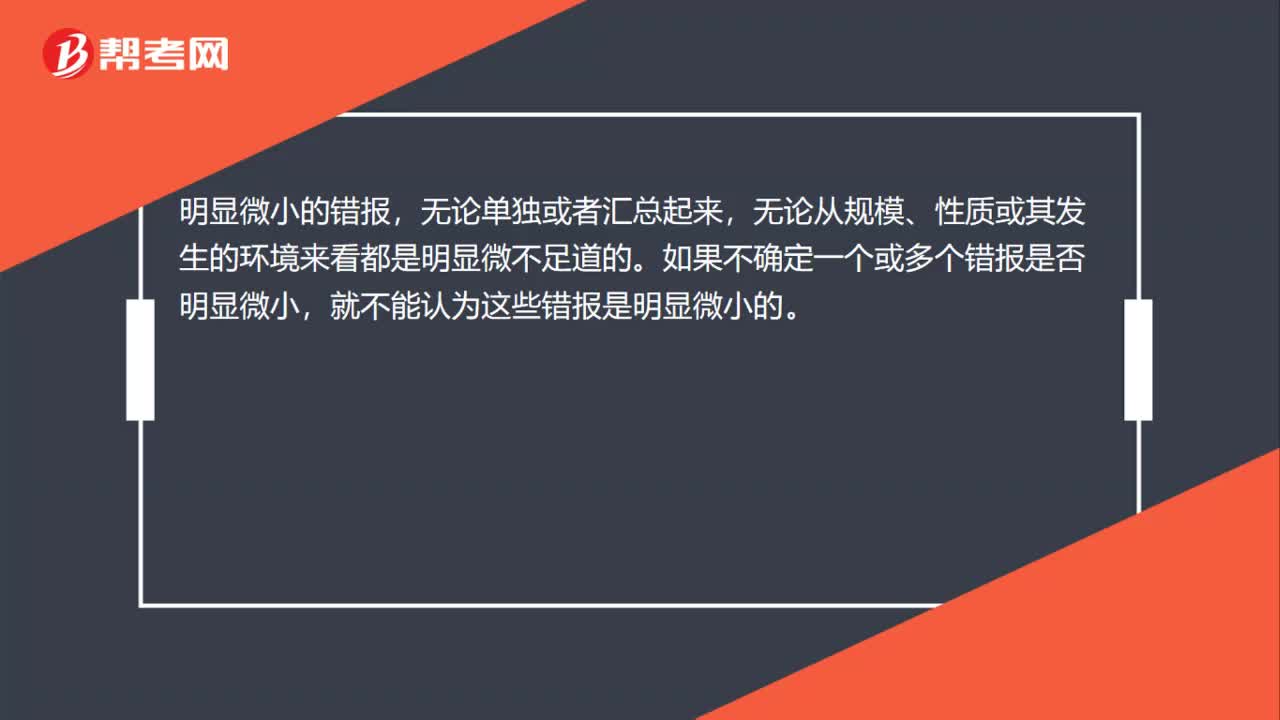

32什么是明显微小错报临界值?:什么是明显微小错报临界值?明显微小的错报,无论单独或者汇总起来,无论从规模、性质或其发生的环境来看都是明显微不足道的。如果不确定一个或多个错报是否明显微小,就不能认为这些错报是明显微小的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料