下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

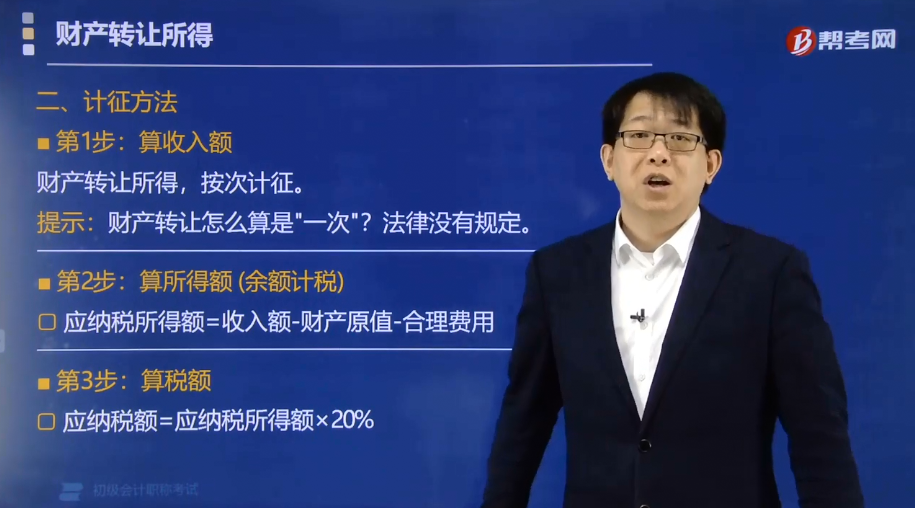

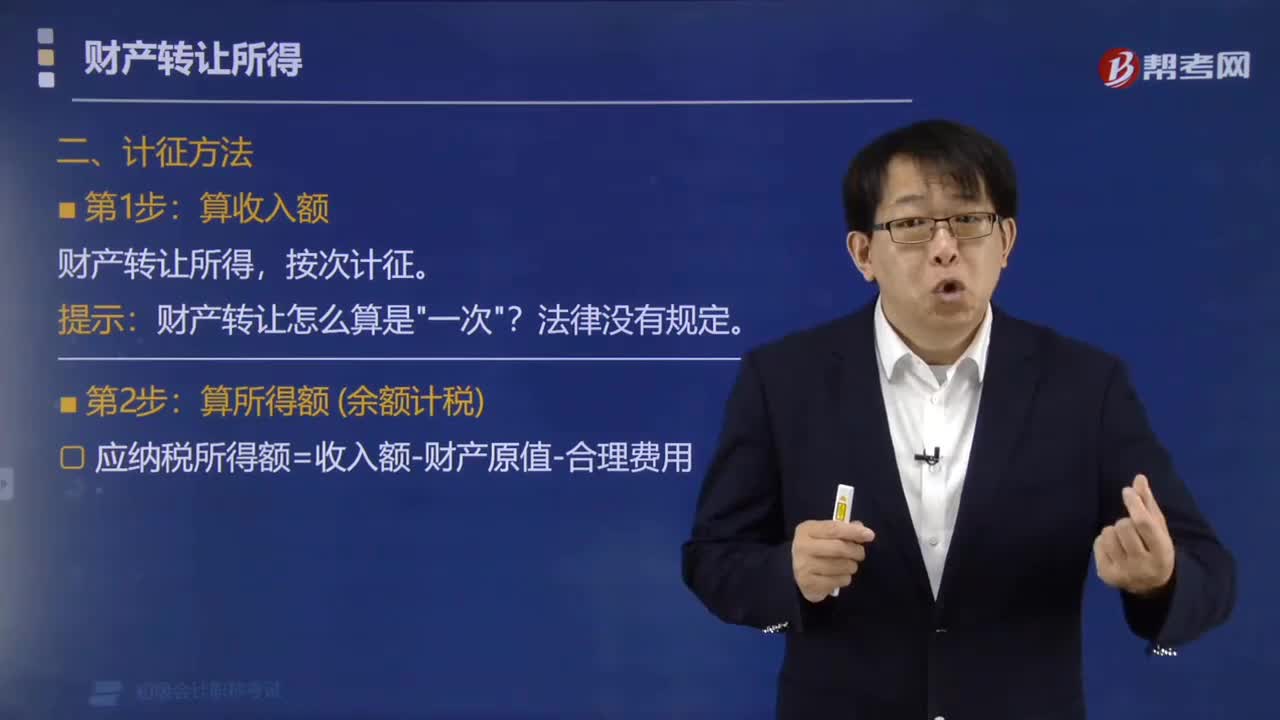

财产转让所得实行什么计征方法?

财产转让所得实行按次计征。

【提示】财产转让怎么算是"一次"?法律没有规定。

财产转让所得应纳税额的计算公式为:

(1)应纳税所得额=收入额-财产原值-合理费用

(2)应纳税额=应纳税所得额×20%

【提示】财产转让所得适用20%的比例税率。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】某居民个人卖房取得收入160万元(不含增值税),该房产买入时的价格为120万元,发生合理的税费0.5万元,已知财产转让所得个人所得税税率为20%,下列计算个人所得税的算式正确的是( )。

A.(160-0.5)×20% =31.90 (万元)

B.160×(1-20%)×20% =25.60 (万元)

C.(160-120)×20% = 8 (万元)

D.(160-120-0.5)×20% = 7.90 (万元)

【答案】D

【解析】财产转让所得应纳税额=(收入总额-财产原值-合理费用)×20%。

37

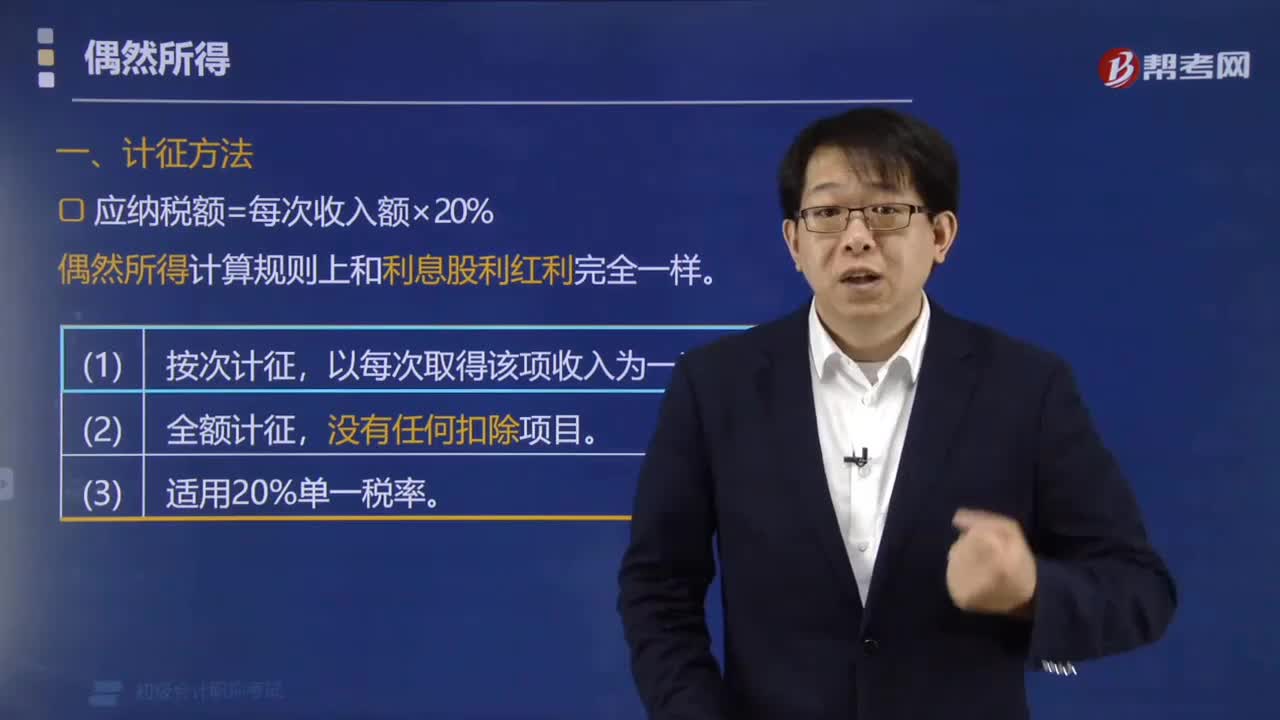

37偶然所得实行什么计征方法?:偶然所得实行什么计征方法?偶然所得计算规则上和利息股利红利完全一样:(1)按次计征,(2)全额计征,偶然所得是指个人得奖、中奖、中彩以及其他偶然性质的所得,应纳税额=应纳税所得额×20%=每次收入额×20%,【例题·单选题】根据个人所得税法律制度的规定,A.同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,以预付稿酬或分次支付稿酬形式取得的稿酬收入。

100

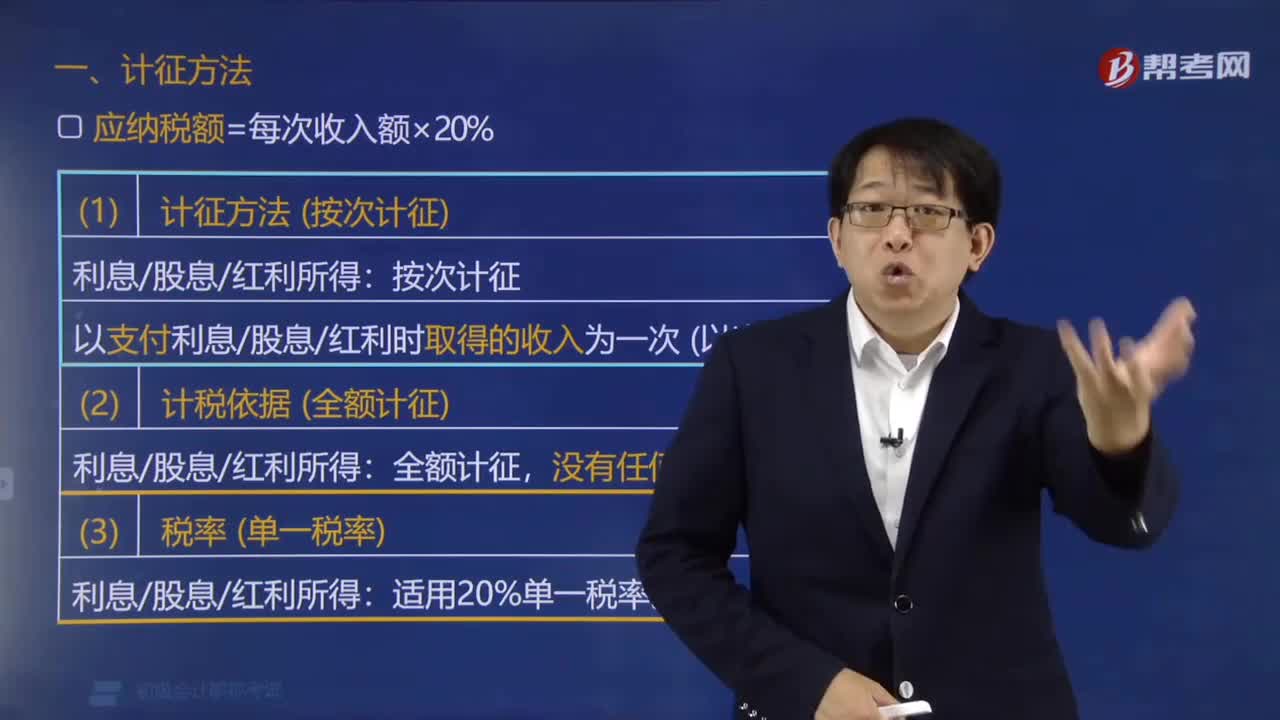

100利息股息红利所得实行什么计征方法?:利息股息红利所得实行什么计征方法?利息、股息、红利所得是指个人拥有债权、股权而取得的利息、股息、红利所得。利息股息红利所得实行按次计征。应纳税额=应纳税所得额×适用税率=每次收入额×适用税率(20%):按次计征:以支付利息股息红利时取得的收入为一次 (以次为次),(2)计税依据 (全额计征)。全额计征。李某应缴纳个人所得税税额为200元,【解析】本题考核偶然所得的个人所得税计算。

46

46财产转让所得实行什么计征方法?:财产转让所得实行什么计征方法?财产转让所得实行按次计征。财产转让所得应纳税额的计算公式为:(1)应纳税所得额=收入额-财产原值-合理费用。(2)应纳税额=应纳税所得额×20%,【提示】财产转让所得适用20%的比例税率,【例题·单选题】某居民个人卖房取得收入160万元(不含增值税),已知财产转让所得个人所得税税率为20%。下列计算个人所得税的算式正确的是( )

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料