下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

产权转移书据是什么意思?

产权转移书据是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据,包括财产所有权、版权、商标专用权、专利权、专有技术使用权等转移时所书立的转移书据。

财产所有权转移所立的书据,是指经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。税法规定,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

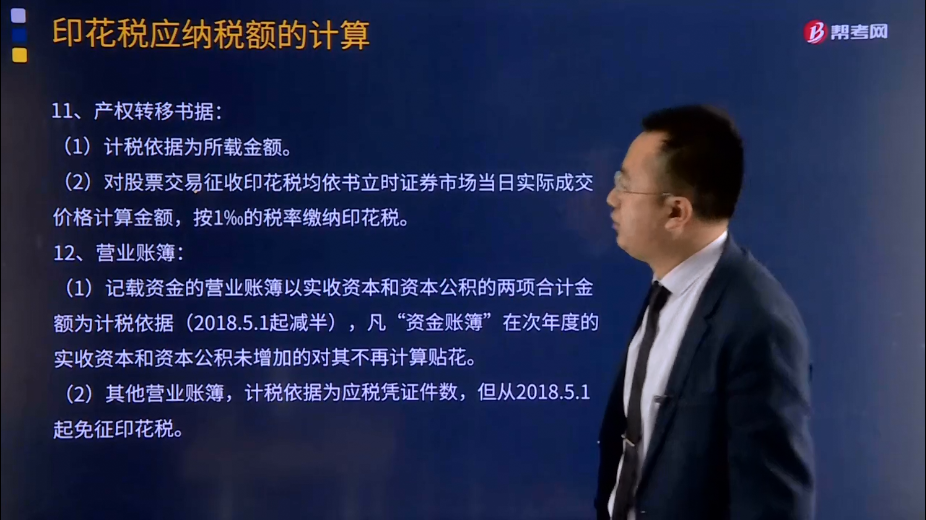

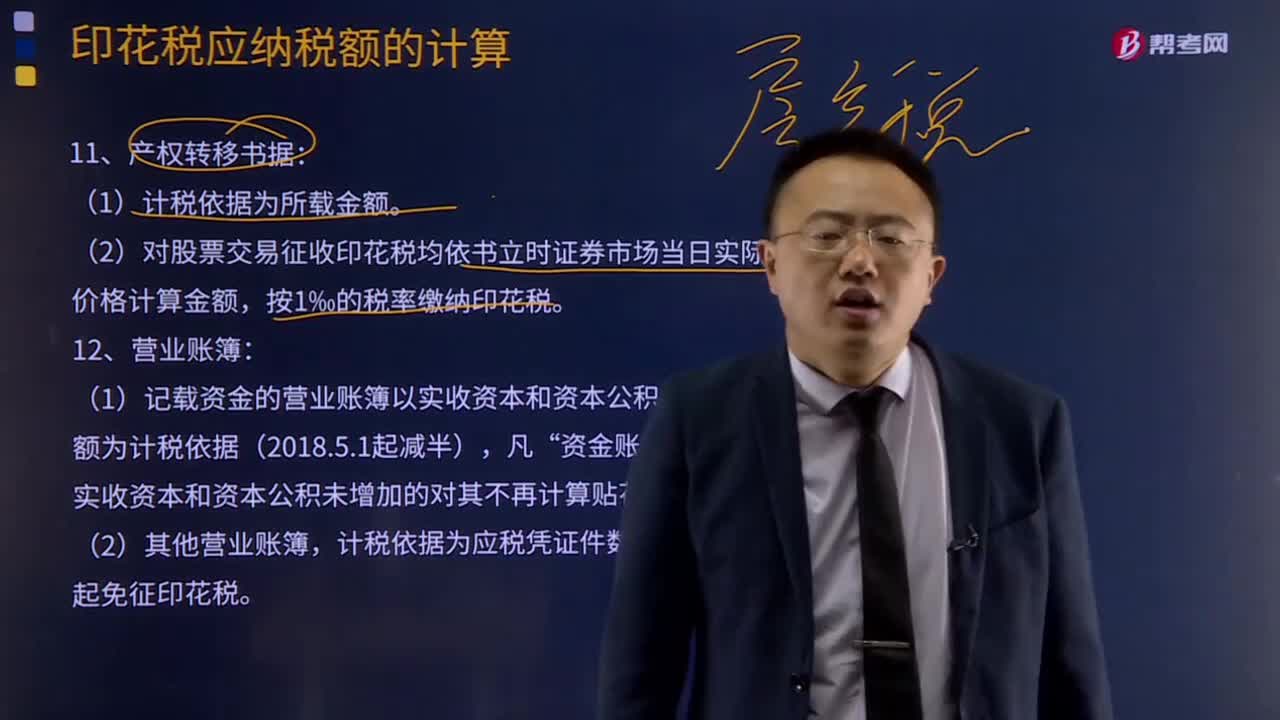

产权转移书据:

(1)计税依据为所载金额。

(2)对股票交易征收印花税均依书立时证券市场当日实际成交价格计算金额,按1‰的税率缴纳印花税。

营业账簿:

(1)记载资金的营业账簿以实收资本和资本公积的两项合计金额为计税依据(2018.5.1起减半),凡“资金账簿”在次年度的实收资本和资本公积未增加的对其不再计算贴花。

(2)其他营业账簿,计税依据为应税凭证件数,但从2018年5月1日起免征印花税。

权利、许可证照:

计税依据为应税凭证件数,每件5元。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某公司2019年1月开业,领受工商营业执照、税务登记证、房产证、专利权证书,商标注册证书及土地使用权证书各一份;公司实收资本600万元,资本公积200万元,除资金账簿外,启用了10本营业账簿,开业后与一家公司签订了一份易货合同,合同约定,以价值420万元的产品换取380万元的原材料,当年该公司可转让的非专利技术合同上注明金额100万元。2019年该公司应纳印花税( )元。

A.4725

B.4780

C.4975

D.4980

【答案】A

【解析】应纳印花税=5×5+(600+200)×0.05%×10000/2+(420+380)×0.03%×10000+100×0.03%×10000=4725(元)

257

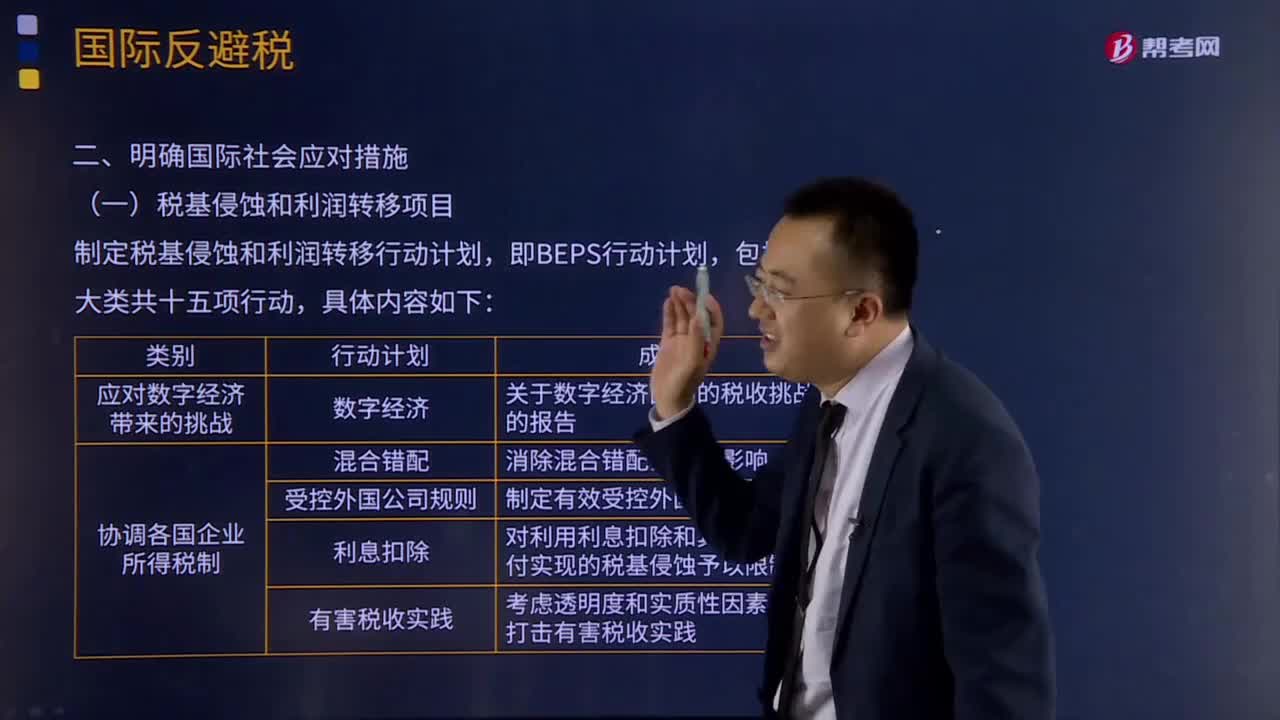

257税基侵蚀和利润转移项目是什么意思?:税基侵蚀和利润转移项目是什么意思?国际避税是指跨国纳税人利用两个或两个以上的国家的税法和国际税收协定的差别、漏洞、特例和缺陷,制定税基侵蚀和利润转移行动计划,【2018年注册会计师考试真题】OECD于2015年10月发布税基侵蚀和利润转移项目全部15项产出成果。【解析】税基侵蚀和利润转移项目成果有以下15项;(4)《对利用利息扣除和其他款项支付实现的税基侵蚀予以限制》;

281

281产权转移书据是什么意思?:产权转移书据是指单位和个人产权的买卖、继承、赠与、交换、分割等所立的书据,包括财产所有权、版权、商标专用权、专利权、专有技术使用权等转移时所书立的转移书据。是指经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。(1)计税依据为所载金额。(2)对股票交易征收印花税均依书立时证券市场当日实际成交价格计算金额。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料