下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

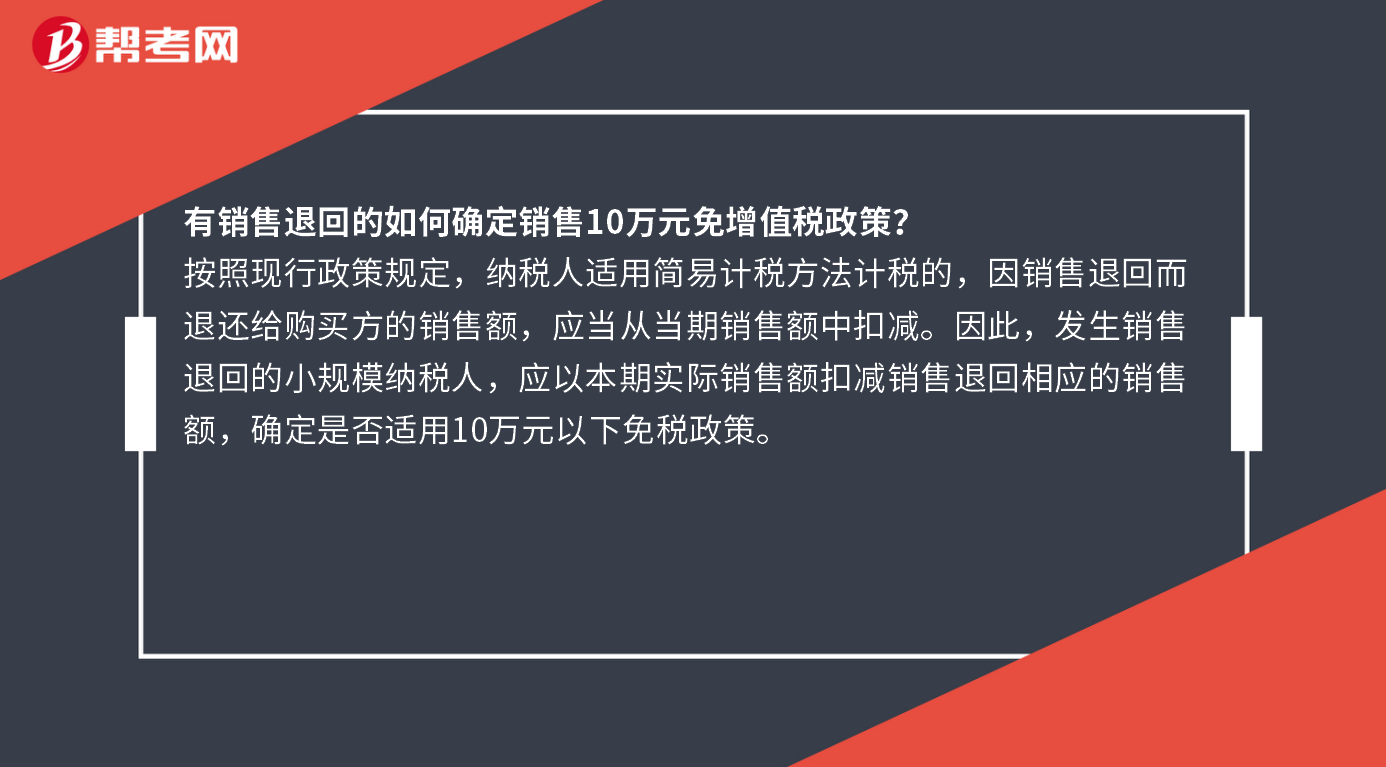

有销售退回的如何确定销售10万元免增值税政策?

按照现行政策规定,纳税人适用简易计税方法计税的,因销售退回而退还给购买方的销售额,应当从当期销售额中扣减。因此,发生销售退回的小规模纳税人,应以本期实际销售额扣减销售退回相应的销售额,确定是否适用10万元以下免税政策。

36

36有销售退回的如何确定销售10万元免增值税政策?:有销售退回的如何确定销售10万元免增值税政策?按照现行政策规定,纳税人适用简易计税方法计税的,因销售退回而退还给购买方的销售额,应当从当期销售额中扣减。因此,发生销售退回的小规模纳税人,应以本期实际销售额扣减销售退回相应的销售额,确定是否适用10万元以下免税政策。

81

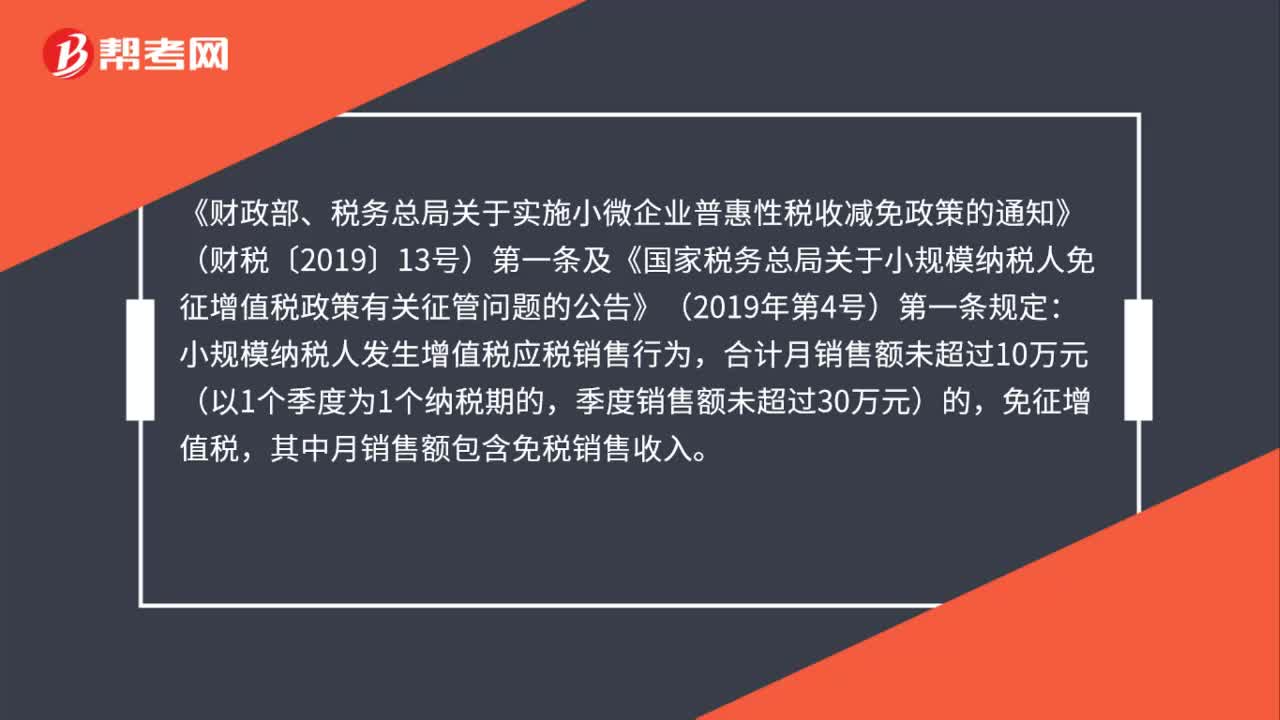

81小规模纳税人月销售额超10万元且其中有免税收入,能免增值税吗?:小规模纳税人月销售额超10万元且其中有免税收入,《财政部、税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第一条及《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)第一条规定:小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,其中月销售额包含免税销售收入。纳税人提供生活服务取得的收入。

61

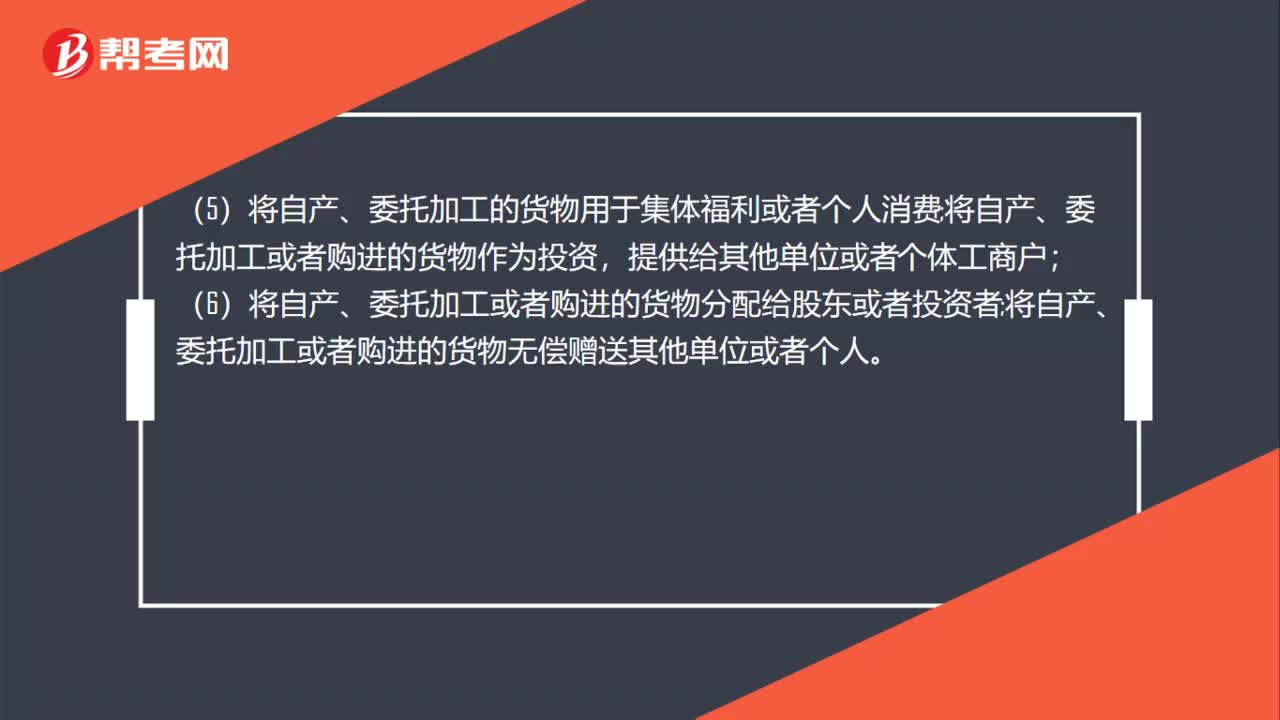

61增值税视同销售行为有哪些?:增值税视同销售行为有哪些?(1)将货物交付其他单位或者个人代销;(2)销售代销货物;将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;将自产、委托加工或者购进的货物作为投资,(6)将自产、委托加工或者购进的货物分配给股东或者投资者;将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料