下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

目标利润分析基本原理是什么?

目标利润分析是项目经营预期实现的利润目标,是根据拟投资项目的具体条件,在全面分析研究了项目开发收入与成本因素之后,经过充分的市场调查和反复的计算平衡确定的。

目标利润是企业在一定时期内,经过努力要达到的利润。计划利润、最优利润、同行业先进利润水平、本企业历史先进利润水平等等,都可以作为目标利润。

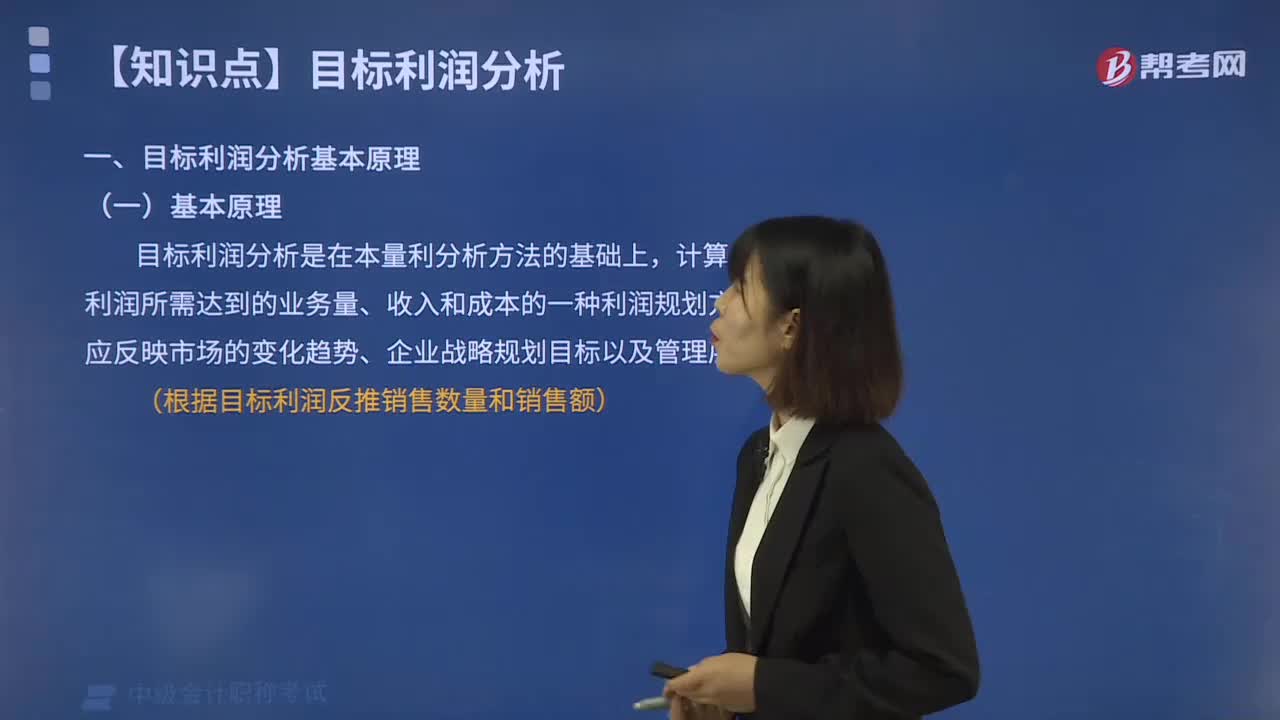

(一)基本原理

目标利润分析是在本量利分析方法的基础上,计算为达到目标利润所需达到的业务量、收入和成本的一种利润规划方法,该方法应反映市场的变化趋势、企业战略规划目标以及管理层需求等。

(根据目标利润反推销售数量和销售额)

(二)计算公式

1. 单一产品的目标利润分析

目标利润=(单价-单位变动成本)×销售量-固定成本

目标利润销售量=(固定成本+目标利润)/(单价-单位变动成本)

目标利润销售额=(固定成本+目标利润)/边际贡献率

或:实现目标利润销售额=实现目标利润销售量×单价

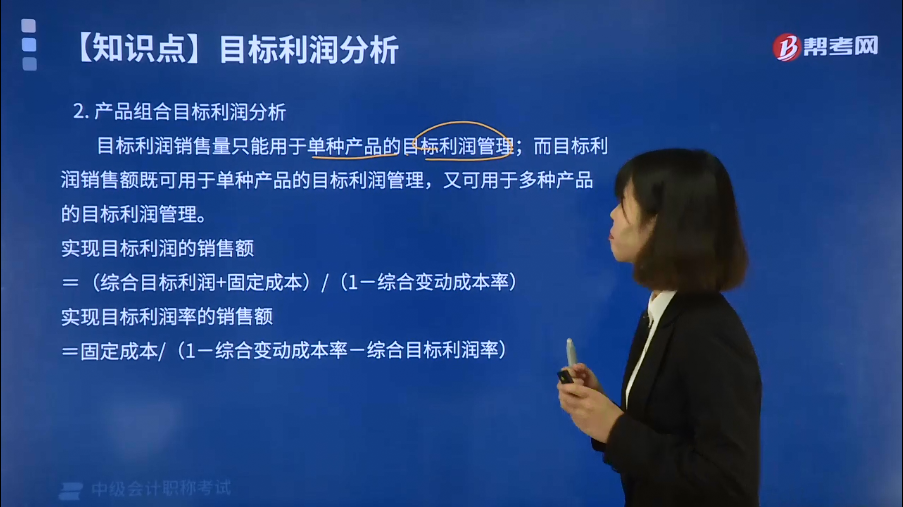

2. 产品组合目标利润分析

目标利润销售量只能用于单种产品的目标利润管理;而目标利润销售额既可用于单种产品的目标利润管理,又可用于多种产品的目标利润管理。

实现目标利润的销售额=(综合目标利润+固定成本)/(1-综合变动成本率)

实现目标利润率的销售额=固定成本/(1-综合变动成本率-综合目标利润率)

【提示】上述公式中的目标利润一般为息税前利润。若预测的目标利润为税后利润则须调整为息税前利润代入上述公式。

因:税后利润=(息税前利润-利息)×(1-所得税税率)

则:息税前利润=税后利润/((1−所得税税率))+利息

下面是中级会计职称考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题】某企业生产和销售单一产品,产品的单价为50元,单位变动成本为25元,固定成本为50000元。

要求:计算目标利润为40000时的销售量和销售额。

【解析】

目标利润=(单价-单位变动成本)×销售量-固定成本

实现目标利润的销售量=(50000+40000)/(50-25)=3600(件)

实现目标利润的销售额=3600×50=180000(元)

或者:(50000+40000)/50%=180000(元)

636

636目标利润分析基本原理是什么?:目标利润分析是项目经营预期实现的利润目标,计算为达到目标利润所需达到的业务量、收入和成本的一种利润规划方法。目标利润=(单价-单位变动成本)×销售量-固定成本。目标利润销售量=(固定成本+目标利润)(单价-单位变动成本)。目标利润销售额=(固定成本+目标利润)边际贡献率:而目标利润销售额既可用于单种产品的目标利润管理,实现目标利润的销售额=(综合目标利润+固定成本)(1-综合变动成本率)。

391

391本量利分析的基本原理是什么?:本量利分析是指以成本性态分析和变动成本法为基础,对成本、利润、业务量与单价等因素之间的依存关系进行分析,【提示1】边际贡献相关指标:=单位边际贡献×销量,=边际贡献率×销售收入,=(1-变动成本率)×销售收入。边际贡献率=(单价-单位变动成本)单价,=单位边际贡献单价,=(销售收入-变动成本总额)销售收入。=边际贡献总额销售收入,【解析】边际贡献总额=销售收入-变动成本总额

35

35财务管理的目标是什么?:财务管理的目标是什么?财务管理目标又称理财目标,是指企业进行财务活动所要达到的根本目的,它决定着企业财务管理的基本方向。基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料