下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些情况属于非正常损失?

非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

下列项目的进项税额不得从销项税额中抵扣:

(1)“非正常损失”的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(2)“非正常损失”的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(3)“非正常损失”的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(4)“非正常损失”的不动产在建工程(包括新建、改建、扩建、修缮、装饰不动产)所耗用的购进货物、设计服务和建筑服务。

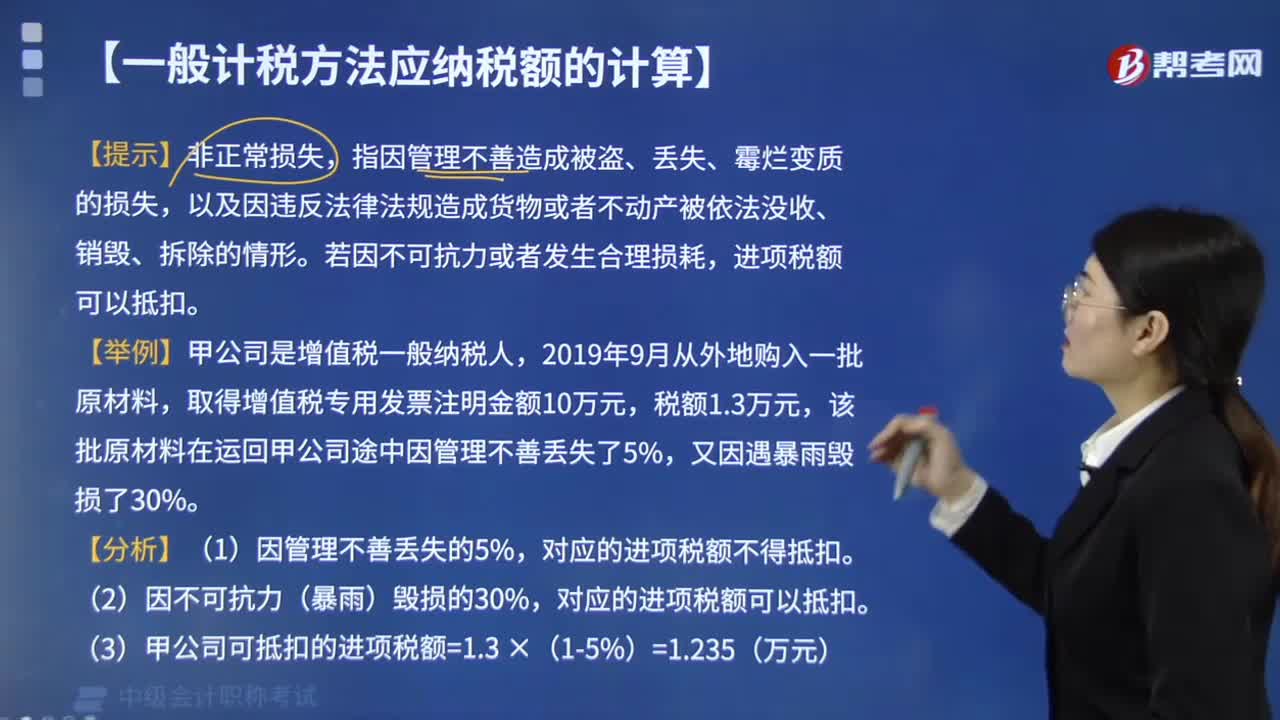

【提示】非正常损失,指因管理不善造成被盗、丢失、霉烂变质的损失,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。若因不可抗力或者发生合理损耗,进项税额可以抵扣。

【举例】甲公司是增值税一般纳税人,2019年9月从外地购入一批原材料,取得增值税专用发票注明金额10万元,税额1.3万元,该批原材料在运回甲公司途中因管理不善丢失了5%,又因遇暴雨毁损了30%。

【分析】

(1)因管理不善丢失的5%,对应的进项税额不得抵扣。

(2)因不可抗力(暴雨)毁损的30%,对应的进项税额可以抵扣。

(3)甲公司可抵扣的进项税额=1.3 ×(1-5%)=1.235(万元)。

35

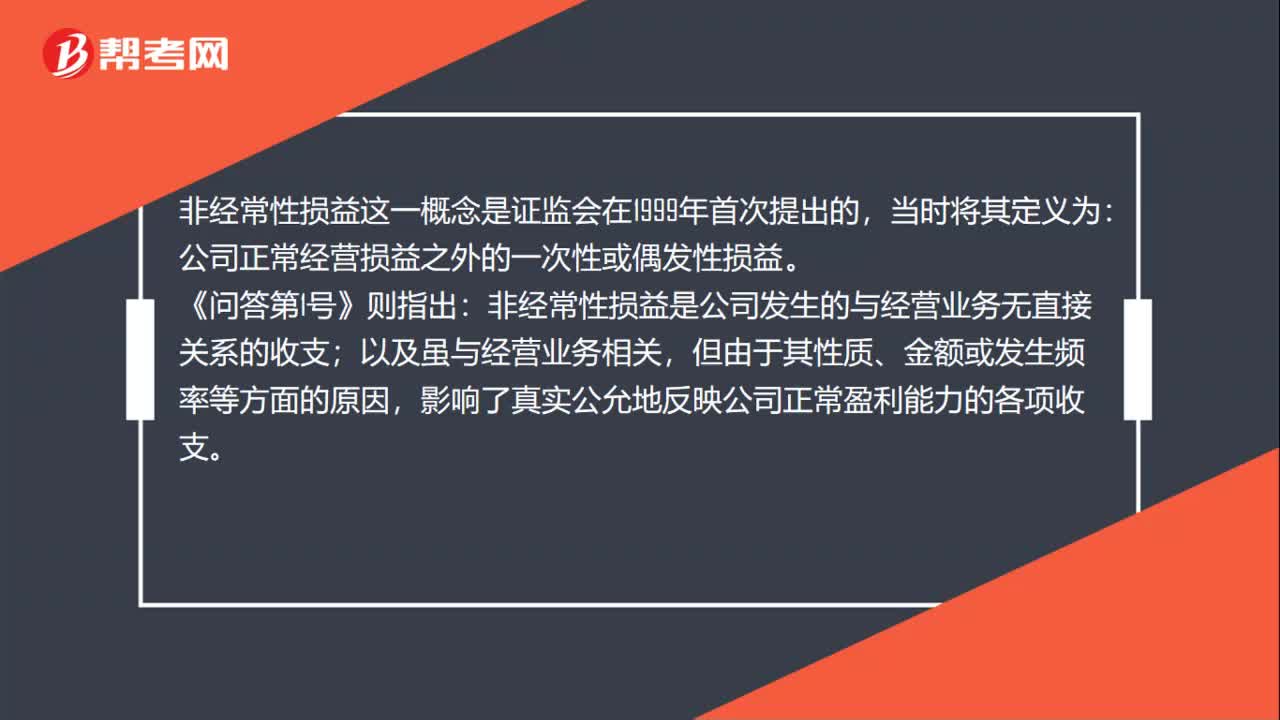

35非经常性损益包括哪些?:非经常性损益包括哪些?非经常性损益这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。

145

145哪些情况属于非正常损失?:是指因管理不善造成货物被盗、丢失、霉烂变质,下列项目的进项税额不得从销项税额中抵扣:的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。的不动产在建工程(包括新建、改建、扩建、修缮、装饰不动产)所耗用的购进货物、设计服务和建筑服务。指因管理不善造成被盗、丢失、霉烂变质的损失。

64

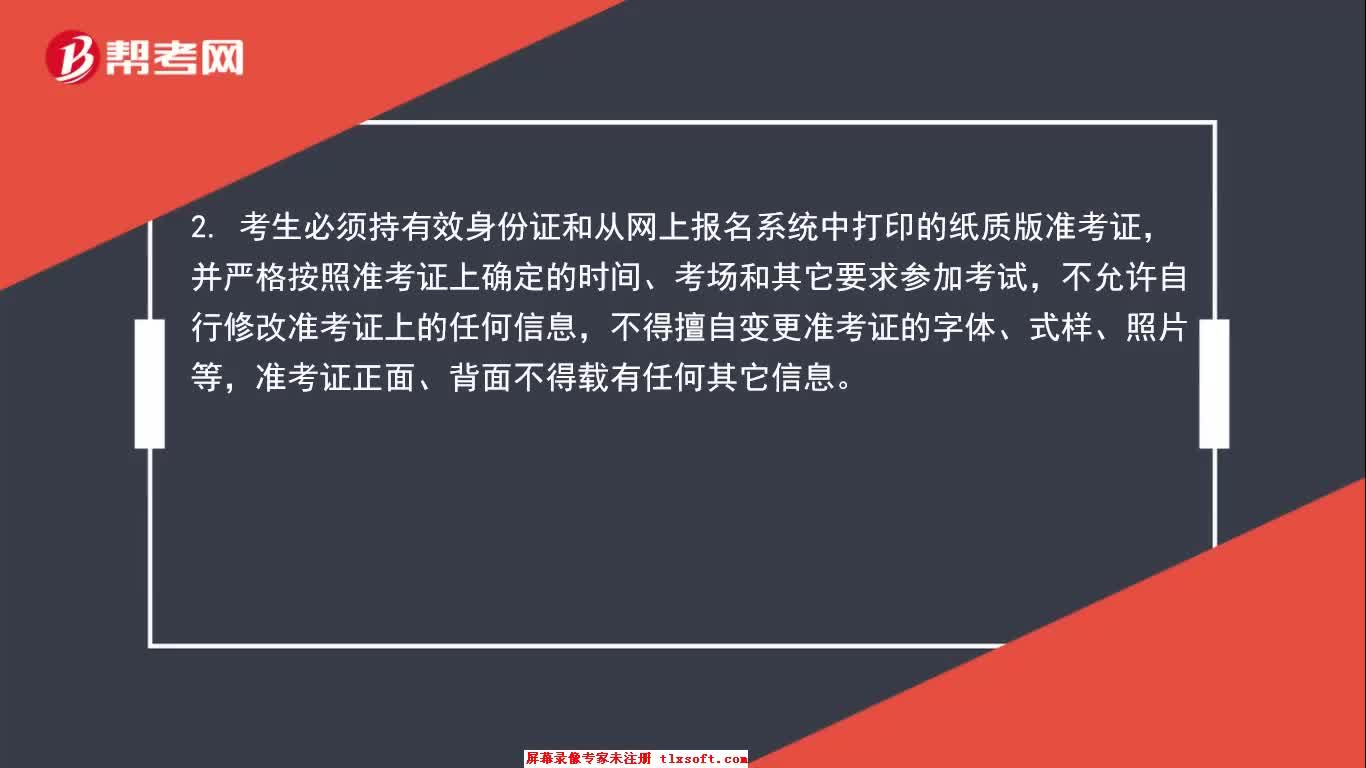

64中级会计职称考试准考证打印注意事项?:中级会计职称考试准考证打印需要注意的事项如下:1. 准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。2. 考生必须持有效身份证和从网上报名系统中打印的纸质版准考证,并严格按照准考证上确定的时间、考场和其它要求参加考试,不允许自行修改准考证上的任何信息,不得擅自变更准考证的字体、式样、照片等,准考证正面、背面不得载有任何其它信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料