下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些情形下涉税服务关系将会终止?

涉税服务关系建立后,发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。

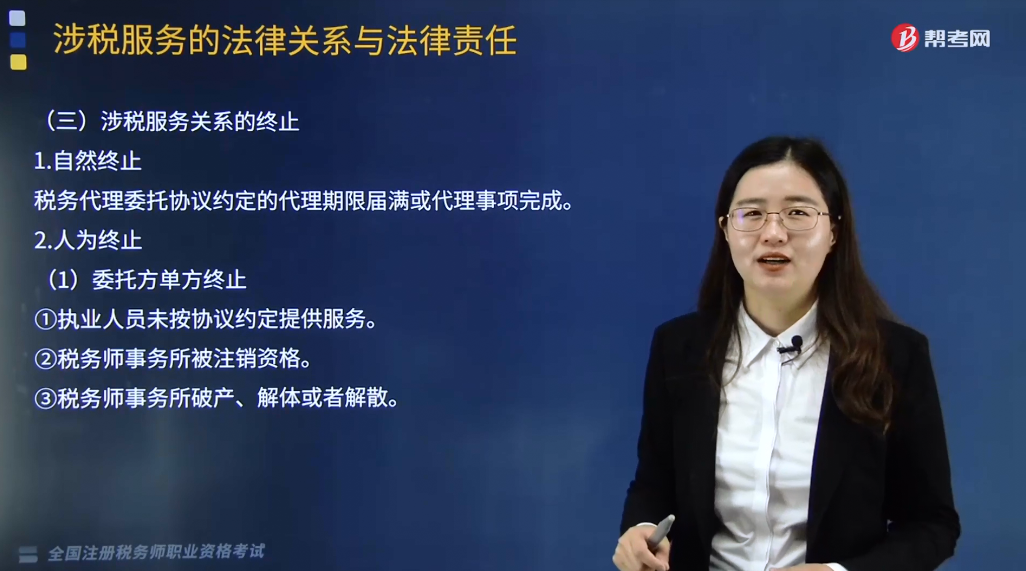

1.自然终止

税务代理委托协议约定的代理期限届满或代理事项完成。

2.人为终止

(1)委托方单方终止

①执业人员未按协议约定提供服务。

②税务师事务所被注销资格。

③税务师事务所破产、解体或者解散。

(2)税务师事务所单方终止

①委托人死亡或者解体、破产。

②委托人自行实施或者授意代理人员实施违反国家法律、法规行为,劝告后仍不停止违法活动。

③委托人提供虚假资料,造成代理错误。

提出终止的一方应及时通知另一方,并向当地主管税务机关报告,终止的具体事项由双方协商解决。

下面我们以税务师职业资格考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018税务师职业资格考试真题】税务师张某因入股甲税务师事务所而离开原执业的乙税务师事务所,张某在乙税务师事务所服务未到期的受托税务顾问服务,应( )。

A.由乙税务师事务所单方面终止涉税服务关系

B.办理涉税服务变更,由甲税务师事务所指派张某继续担任税务顾问

C.由受托人单方面终止涉税服务关系

D.办理涉税服务变更,由乙税务师事务所另行指派其他税务师继续担任税务顾问

【答案】D

【解析】以下内容发生变化的,应办理涉税服务关系的变更:

(1)委托代理项目发生变化的;

(2)税务师发生变化的;

(3)由于客观原因,需要延长完成协议时间的。

【2015税务师职业资格考试真题】下列情形中,属于委托方在代理期限内可以单方终止代理行为的是( )。

A.税务师发生变化

B.税务师未按照协议要求提供服务

C.客观原因导致委托代理内容发生变化

D.税务师事务所代理人变更

【答案】B

【解析】有下列情形之一的,委托方在代理期限内可单方终止代理行为:

(1)涉税服务执业人员未按代理协议的约定提供服务;

(2)税务师事务所被注销资格;

(3)税务师事务所破产、解体或被解散。

117

117税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

225

225税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

119

119税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料